中科宇航技术股份有限公司(简称“中科宇航”)成立于2018年,2024年变更为股份有限公司,注册地址位于广州市黄埔区,公司是国内首家混合所有制商业火箭企业,也是国内唯一承担多次国家重大发射任务、唯一实现国外卫星发射的民营商业火箭公司。

公司根植于中国科学院力学研究所,天然继承航天国家队创新基因,以“服务国家战略的先锋者、发展太空经济的践行者、塑造太空文明的推动者”为使命,聚焦商业运载火箭研发、生产与发射服务,同步布局太空制造、太空科学实验、太空旅游等太空经济新业态,构建了覆盖火箭研发、设计、试验、生产、发射全链条的产业能力,拥有固体及液体火箭生产基地、液体动力系统试验中心、火箭综合试验中心及专用发射工位等核心基础设施。

截至招股说明书签署日,公司已完成11次成功发射任务,累计将86颗卫星及1艘飞船送入预定轨道,发射载荷总质量近16吨,2024年、2025年按发射载荷重量计算的国内民营商业火箭市场占有率分别达50%、63%,营收规模位居行业首位,确立了民营商业航天领域的龙头地位。

二、股权结构

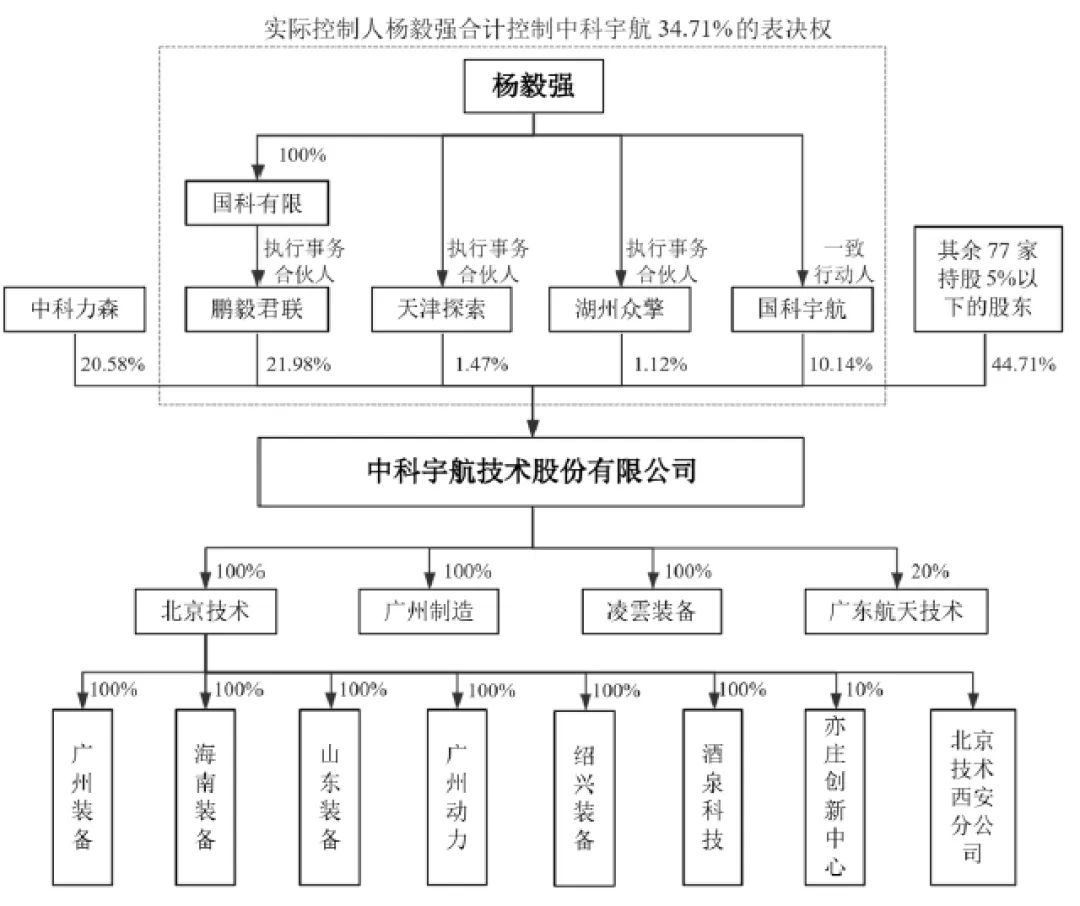

中科宇航股权结构整体分散,股东共计82名,无单一持股30%以上的控股股东,实际控制人为杨毅强,合计控制公司34.71%的股份表决权,控制权结构稳定。杨毅强通过鹏毅君联控制公司21.98%股份表决权,作为员工持股平台天津探索、湖州众擎执行事务合伙人分别控制1.47%、1.12%股份表决权,同时与郑军控制的国科宇航签署一致行动协议,国科宇航持有10.14%股份表决权,决策意见以杨毅强为准,形成稳定的控制权格局。

公司前三大股东分别为鹏毅君联(持股21.98%)、中科力森(SS,国有股东,持股20.58%)、国科宇航(持股10.14%),其余股东持股比例均低于5%;公司国有股东包括中科力森、国家产投、工控投发等5家,合计持股比例约23.66%。

三、业务情况

(一)主要业务

公司核心业务聚焦两大板块,一是商业运载火箭研发、生产与发射服务,二是太空经济新业态布局,形成“火箭发射为主、太空经济为辅”的多元化业务格局。

在运载火箭业务板块,公司拥有完整的火箭型谱,力箭一号四级固体运载火箭运载能力1.5吨(500km/SSO),已实现批产发射,完成10次成功发射,保持国内民营商业火箭一箭26星的最高纪录,主要服务于低轨遥感、导航增强卫星快速组网及通信卫星补网发射;力箭二号两级液体运载火箭运载能力12吨(LEO),2026年3月首飞成功,可满足巨型通信互联网星座组网、空间站低成本货运等需求;力箭二号重型、力箭三号等可重复使用火箭处于研制阶段,运力覆盖22吨至40吨(LEO),将进一步提升大运力发射能力。公司采用“研发+生产+发射”一体化运营模式,自主开展火箭总体设计、核心零部件生产、系统集成与总装测试,发射服务涵盖整箭发射、拼箭发射、搭载发射三种形式。

在太空经济新业态板块,公司以力鸿系列可重复使用运载器为载体,布局太空制造、太空科学实验、太空旅游三大高增长赛道。力鸿一号于2026年1月首飞成功,完成国内首次百公里亚轨道伞降回收,实现太空制造从概念验证到工程验证的突破;力鸿二号、力鸿三号分别计划于2026年底、2028年首飞,将提供更大载荷空间、更长微重力时间的服务,支撑太空生物医药、在轨制造、太空育种等产业发展。同时,公司依托技术优势提供航天单机产品销售、咨询、试验测试等配套服务,构建多元化盈利体系。

(二)主要客户及供应商

公司客户覆盖国内卫星制造商、低轨通信星座运营商、遥感卫星运营商、科研机构、国家项目单位及海外客户,客户结构多元且优质,不存在单一客户依赖风险。国内客户主要参与国家卫星互联网、遥感卫星组网等重大项目,海外客户遍及北美洲、南亚、中东、非洲等区域,截至2025年末累计服务国际卫星客户6家,是国内唯一实现海外卫星商业发射的民营火箭公司。

公司供应链覆盖火箭研发、生产、发射全流程,采购内容包括发动机、金属材料、电子元器件、机电与机械部件等数千种物料,核心采购分为动力系统、结构系统、航电系统、试验工装四大类。由于商业航天行业特殊性,部分关键零部件供应商集中于少数具备资质的单位。

四、财务分析

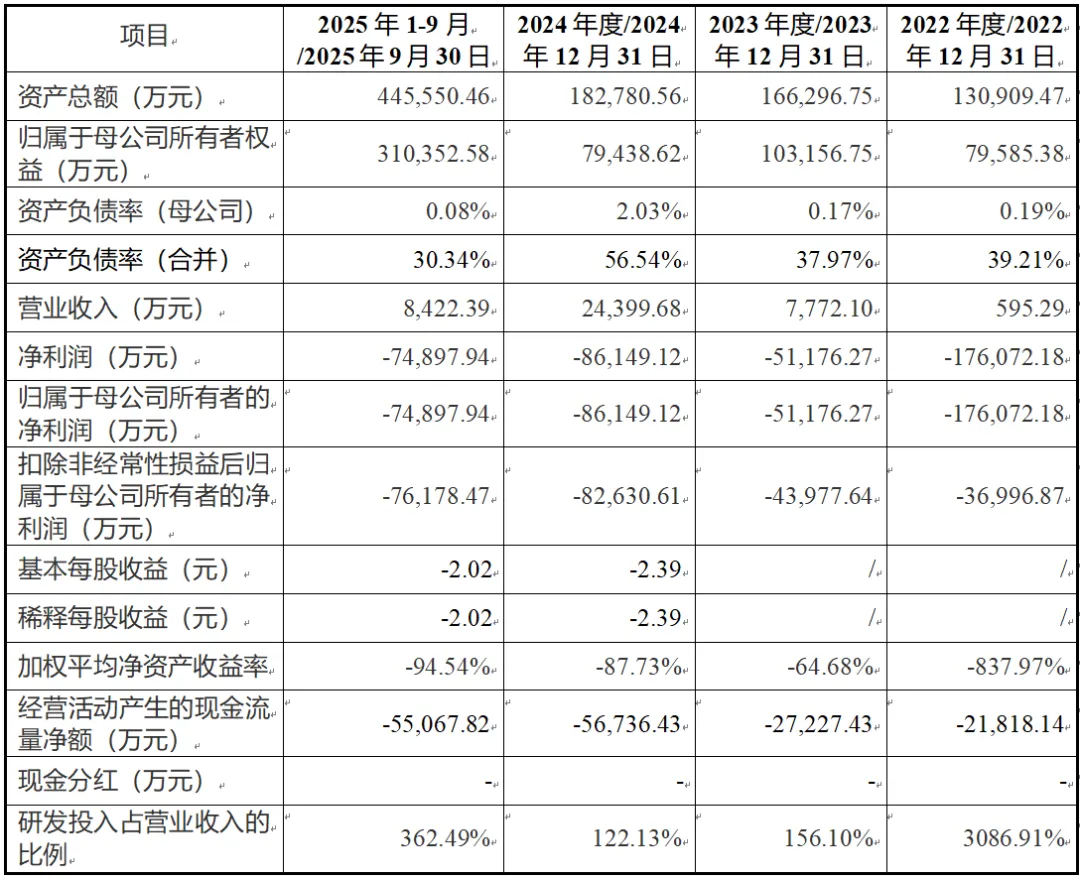

公司处于商业航天行业早期发展阶段,报告期内(2022年、2023年、2024年、2025年1-9月)尚未实现盈利。

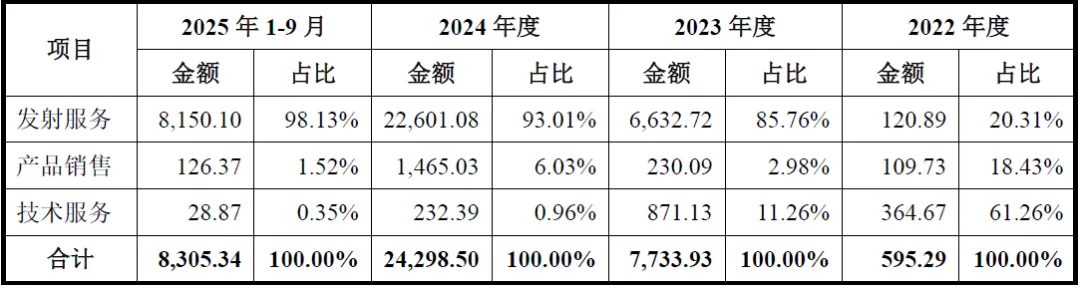

营收方面,公司营业收入从2022年的595.29万元增长至2024年的24399.68万元,2022-2024年复合增长率达540.22%,2025年1-9月实现营收8422.39万元,营收增长主要源于力箭一号发射频次提升、商业发射订单增加,业务规模化效应逐步显现。

盈利方面,报告期内公司净利润持续为负,2022年至2025年1-9月分别亏损176072.18万元、51176.27万元、86149.12万元、74897.94万元,亏损主要因研发投入高、股份支付费用大、产品尚未大规模量产所致;截至2025年9月末,公司合并口径未弥补亏损达249664.15万元,短期内无法进行现金分红,对投资者短期收益存在一定影响。

资产与负债方面,公司资产规模持续增长,2025年9月末资产总额445550.46万元,较2022年末增长240.42%,主要为货币资金、存货、固定资产及研发投入形成的无形资产;合并资产负债率30.34%,处于较低水平,母公司资产负债率仅0.08%,财务结构稳健,偿债风险较低。

现金流方面,报告期内经营活动现金流持续净流出,2025年1-9月净流出55067.82万元,主要因研发投入、生产备货资金支出较大;投资活动现金流主要用于产能建设与研发项目投入,筹资活动现金流通过股权融资获得充足资金,2025年9月末货币资金充裕,能够支撑短期研发与运营需求。

研发投入方面,公司高度重视技术创新,2022-2024年累计研发投入60308.49万元,占累计营业收入比例达184.05%,2025年1-9月研发投入占营收比例高达362.49%,远超科创板科创属性要求,研发人员占比41.14%,发明专利136项,符合科创板硬科技企业定位。

成长能力方面,营收复合增长率超540%,远高于行业平均水平,发射载荷重量与市场占有率持续提升,业务成长能力突出;盈利能力方面,随着力箭二号批产发射、太空经济业务落地,预计短期内将实现盈亏平衡,长期盈利空间广阔。

偿债能力方面,公司资产负债率低,无大额有息负债,货币资金充足,短期偿债能力极强,长期偿债风险可控;运营能力方面,存货余额随生产规模扩大有所增长,但存货跌价准备计提充分,应收账款规模较小且回收风险低,资产运营效率逐步提升。

五、行业情况

(一)行业概况

公司所属行业为商业航天下的商业运载火箭细分行业,属于国家战略性新兴产业。近年来国家持续出台政策支持商业航天发展,2026年国务院政府工作报告将航空航天列为新兴支柱产业,明确加快卫星互联网建设。

全球商业航天市场高速增长,2024年市场规模达4803亿美元,占全球航天市场78%,商业运载火箭发射服务收入2024年达93亿美元,预计2030年达347亿美元,年复合增长率24.5%。中国商业航天市场增速更快,2024年市场规模0.6万亿元,预计2030年达1.8万亿元,年复合增长率20.1%;商业运载火箭发射服务收入2024年31.5亿元,预计2030年达815.9亿元,年复合增长率72%,远高于全球平均水平,行业处于高速增长黄金期。

(二)竞争格局

国内商业运载火箭行业形成“国家队主导、民营龙头崛起”的竞争格局,国家队承担国家重大航天任务,民营火箭企业机制灵活、创新能力强,聚焦商业发射市场。国内民营商业火箭企业主要包括中科宇航、星河动力、蓝箭航天、星际荣耀、东方空间等,其中中科宇航处于绝对龙头地位,发射载荷重量、市场占有率、营收规模均位居行业第一,是唯一承担国家重大任务、实现海外发射的民营企业。

(三)行业趋势

行业发展呈现三大趋势:一是运载火箭可重复使用化,可大幅降低发射成本,成为行业核心竞争方向;二是发射服务大运力化,适配低轨卫星互联网巨型星座组网需求;三是业务多元化,从单一发射服务向太空制造、太空旅游等新业态延伸,太空经济成为新增长引擎。

六、企业分析

(一)企业优势

► 行业龙头地位稳固

公司是国内民营商业火箭龙头企业,2025年市场占有率63%,发射载荷重量与营收规模行业第一,累计发射成功率高,品牌影响力与市场认可度领先,具备先发优势与规模效应。

► 技术实力顶尖

依托中科院力学研究所技术基因,核心团队来自航天权威机构,研发投入高、研发人员占比高,拥有136项核心发明专利,力箭系列、力鸿系列产品技术领先,可重复使用技术处于国内第一梯队,符合行业技术发展趋势。

► 全产业链布局完善

构建火箭研发、生产、试验、发射全链条能力,拥有多类型生产基地与发射工位,基础设施完备,自主化率高,供应链体系成熟,能够保障高频次、规模化发射需求。

► 客户与资源优质

客户覆盖国家项目、国内大型卫星运营商及海外客户,订单充足且需求持续增长;国有资本参股,获得政策、资源、信用多重支持,是唯一承接国家重大发射任务的民营火箭企业,资质壁垒深厚。

► 治理结构规范

实际控制人控制权稳定,治理机制完善,符合科创板上市要求,历史股权沿革清晰,无重大合规风险,为资本市场融资与长期发展奠定基础。

(二)企业不足及风险

► 尚未实现盈利

报告期内持续亏损,存在大额未弥补亏损,短期内无法现金分红,对投资者短期回报存在影响,盈利周期受研发进度、产品量产进度制约。

► 关键供应链依赖度高

部分核心零部件供应商集中于少数具备资质的单位,供应链自主可控能力有待提升,若供应商产能不足或交付延迟,将影响发射计划与生产进度。

► 客户集中度相对较高

下游客户集中于卫星互联网星座运营商,若星座项目进度延迟或规模缩减,将直接影响公司订单与营收,客户结构多元化仍需优化。

► 固定资产投入大

产能建设与研发项目需大额资金投入,资产折旧与研发费用持续增加,进一步加剧短期亏损压力。

► 技术研发风险

运载火箭技术复杂度高、研发周期长,可重复使用火箭、液体发动机等核心技术攻关存在不确定性,若技术迭代不及预期,将削弱市场竞争力。

► 发射失利风险

火箭发射系统复杂,受零部件、环境、操作等因素影响,存在发射失利可能,一旦失利将导致客户损失、声誉受损、订单延迟,影响经营业绩。

► 行业竞争加剧

国家队加大商业发射布局,民营火箭企业持续融资扩产,行业竞争日趋激烈,可能引发价格战,压缩公司利润空间。

► 政策监管风险

航天行业涉及国家安全,监管政策严格,若发射许可、频率资源、行业准入等政策调整,将增加公司合规成本与经营不确定性。

► 宏观经济与资金风险

商业航天属于资本密集型行业,若宏观经济下行、资本市场融资环境恶化,将影响公司资金筹集与项目推进进度。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?