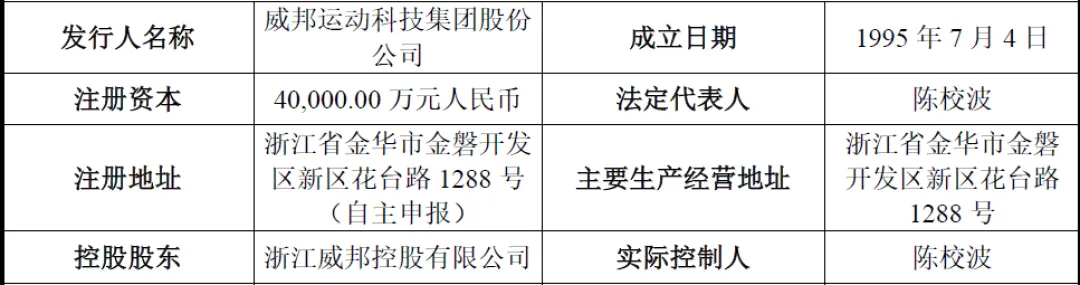

威邦运动科技集团股份公司(简称“威邦运动”)成立于1995年,注册于浙江省金华市,是一家深耕户外运动用品领域近三十年的先进制造企业,专注于地上泳池核心配件、户外露营运动产品及充气运动产品核心配件的研发、设计、生产与销售,系全球领先的地上泳池核心配件ODM厂商,也是国内体育用品制造业的标杆企业。

经过多年发展,公司已构建全球化生产布局,在浙江金华、福建厦门、江苏南通及越南同塔等地建成6大规模化生产基地,标准厂房总面积超50万平方米,形成覆盖研发、生产、销售、供应链的全产业链体系。公司技术实力突出,累计拥有授权专利超450项,其中发明专利33项,先后获评国家级专精特新“小巨人”企业、国家级绿色工厂、浙江省制造业单项冠军企业、浙江省未来工厂试点企业等多项荣誉,4家经营主体获得国家高新技术企业认证,多款产品获评省级工业新产品、浙江制造精品及浙江省制造业首台(套)产品。

二、股权结构

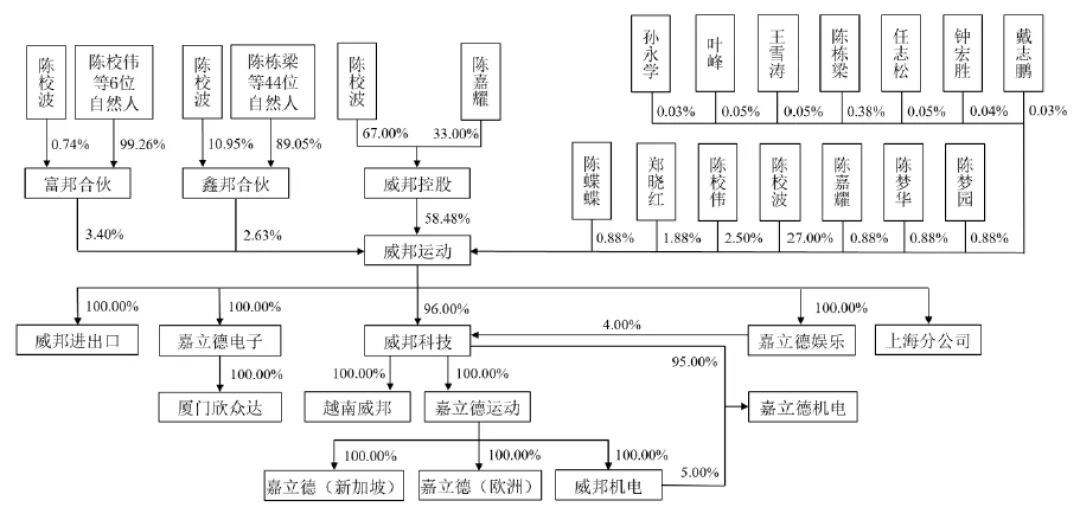

威邦运动股权结构高度集中。发行前公司总股本40,000万股,实际控制人陈校波直接持股27%,通过控股股东浙江威邦控股有限公司间接持股58.48%,并通过员工持股平台金华鑫邦企业管理合伙企业(有限合伙)、家族持股平台金华富邦企业管理合伙企业(有限合伙)分别间接控制2.63%、3.40%股权,合计控制公司91.50%表决权,处于绝对控股地位。

控股股东威邦控股为纯粹的投资控股平台,无实际经营业务,由陈校波及其子陈嘉耀分别持股67%、33%,股权结构简单。富邦合伙为陈校波及其近亲属持股平台,持股比例3.40%;鑫邦合伙为员工持股平台,持股比例2.63%,覆盖公司45名核心管理人员与业务骨干。此外,陈校波弟弟陈校伟持股2.50%,配偶郑晓红持股1.88%,子女及亲属合计持股约3.50%,家族色彩较为浓厚。

本次公开发行10,000万股新股后,公司总股本增至50,000万股,实际控制人陈校波合计控制表决权比例降至73.20%,仍保持绝对控股地位,公众股东持股20%。

三、业务情况

(一)主要业务

公司主营业务聚焦三大板块,产品覆盖全球户外休闲运动场景,业务模式成熟且具备全产业链自主生产能力。

地上泳池核心配件——为核心营收支柱,包括泳池支架、过滤器、泳池扶梯、钢壁支撑结构等,2025年营收占比52.50%,是全球支架式地上泳池核心配件市占率第一的产品,凭借超薄壁制管、防锈处理等核心技术,占据全球53.05%的市场份额。

户外露营运动产品——涵盖户外功能椅、蹦床等,2025年营收占比23.57%,具备便携折叠、轻量化等优势,适配家庭庭院、户外露营等多元场景。

充气运动产品核心配件——包括马达、充气泵等,2025年营收占比19.22%,为泳池、充气床垫、充气船等产品提供配套,马达实现自主研发生产,具备成本与质量双重优势。

公司主营业务情况(单位:万元,下同)

(二)主要客户及供应商

公司客户集中于全球户外运动行业头部企业,客户资源优质但集中度极高,呈现单一客户依赖特征。报告期内,第一大客户百适乐集团(Bestway)销售收入占比逐年攀升,2023-2025年分别为69.12%、77.31%、78.67%,构成重大依赖。第二大客户为GCIOUTDOOR,报告期营收占比约16%-24%,其余客户包括宁波豪雅、Kingfisher、明达实业(INTEX核心工厂)等,均为行业知名企业。前五名客户销售收入占比常年超97%,客户集中度显著高于行业平均水平。该特征源于下游地上泳池行业高度集中的竞争格局,全球市场由百适乐、INTEX双寡头主导。

公司供应商体系分散,主要采购原材料包括金属制品类(钢材、铜片)、五金电器类、塑料原料类(PP、PVC)等,其中金属制品类、五金电器类采购占比分别超29%、27%,为核心原材料。主要供应商包括浙江联鑫板材、浙江龙盛薄板、台塑工业(宁波)等,均为行业大型原材料企业。

四、财务分析

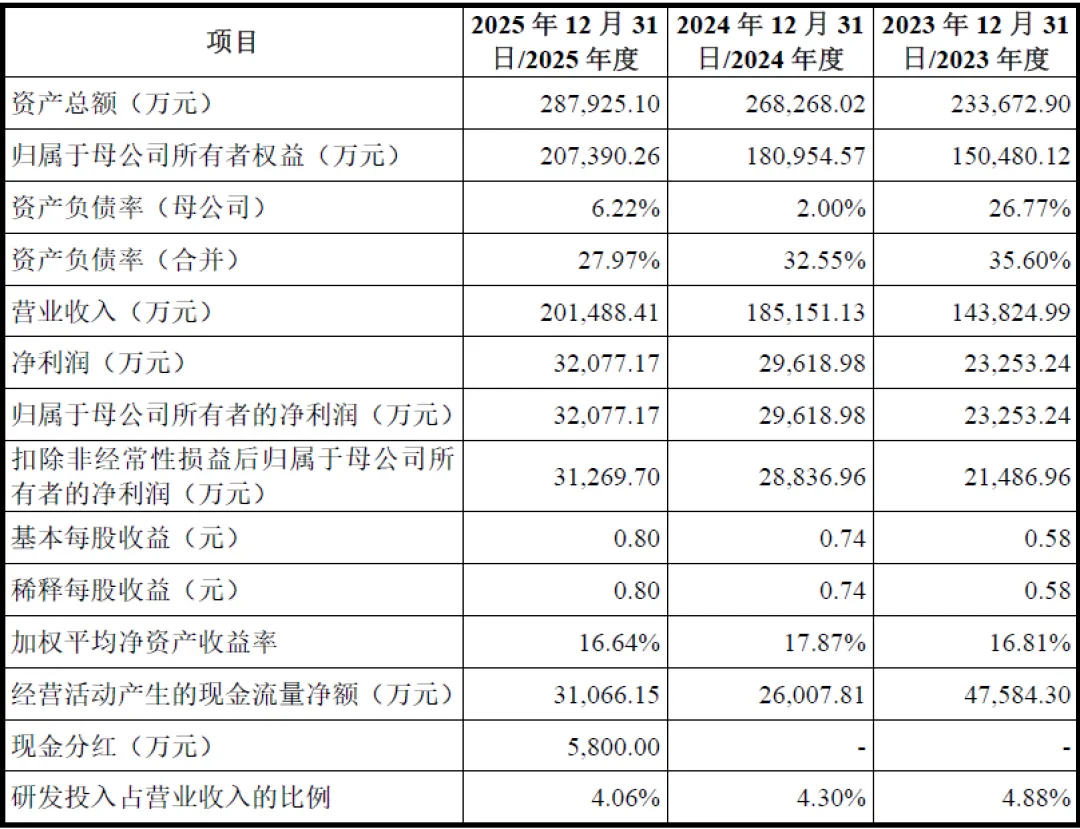

报告期内,公司经营业绩稳健增长。2023-2025年,公司营业收入分别为14.38亿元、18.52亿元、20.15亿元,年均复合增长率18.23%;归属于母公司所有者的净利润分别为2.33亿元、2.96亿元、3.21亿元,扣非后归母净利润分别为2.15亿元、2.88亿元、3.13亿元,年均复合增长率19.65%,业绩增长具备持续性。

营收增长主要源于地上泳池核心配件需求复苏、海外市场拓展及产品结构优化,其中地上泳池核心配件营收从6.44亿元增长至10.53亿元,成为核心增长动力。

公司毛利率与净利率保持稳定,盈利能力优于行业平均水平。报告期内,公司产品毛利率维持在较高水平,期间费用控制合理,研发投入占比常年超4%,2023-2025年分别为4.88%、4.30%、4.06%。加权平均净资产收益率维持在16%-18%,资产利用效率高,股东回报能力突出。

公司外销收入占比逐年提升,2025年达40.75%,主要以美元结算,汇率波动对利润存在一定影响,但整体汇兑损益波动较小,风险可控。同时,公司多家子公司享受高新技术企业15%所得税优惠税率,叠加出口退税政策,增厚利润。

公司资产结构优质,财务状况稳健。2025年末,公司资产总额28.79亿元,归属于母公司所有者权益20.74亿元,合并资产负债率27.97%,较2023年的35.60%明显下降,财务杠杆水平低,偿债能力极强。

报告期内,公司应收账款账面价值从2.69亿元增长至5.08亿元,与营收增长匹配,主要因销售规模扩大;存货账面价值稳定在4.9亿元左右,适配“以销定产”模式。经营活动现金流充沛,2023-2025年净额分别为4.76亿元、2.60亿元、3.11亿元,现金流状况良好,能够覆盖日常经营与资本开支,财务风险极低。

五、行业分析

(一)行业概况

公司所属行业为户外运动用品细分领域。从市场规模看,全球市场规模稳步增长,2024年达3080.78亿美元,2025-2029年复合增长率预计4.51%,欧美为核心消费市场,占比超60%,亚太、中东等新兴市场快速崛起。消费习惯向线上迁移,健康休闲理念普及推动市场持续扩容。

地上泳池市场方面,经历疫情后库存出清,2024年企稳回升,全球市场规模8.73亿美元,2025-2029年复合增长率预计10.78%。高端地上泳池凭借安装便捷、性价比高、可替代传统地下泳池的优势,成为行业增长核心驱动力,2029年市场规模预计达4.64亿美元。

支架式地上泳池核心配件市场方面,2024年市场规模4.04亿美元,2025-2029年复合增长率9.68%,行业集中度持续提升,头部企业优势扩大,防锈处理、智能化、轻量化成为技术发展趋势。

(二)竞争格局

全球地上泳池及核心配件行业呈现双寡头主导、一超多强的竞争格局。下游终端市场由百适乐、INTEX主导,2024年合计市占率超70%;核心配件领域,威邦运动以53.05%的全球市占率稳居第一,远超明达实业、东莞保利树、上海吉龙等竞争对手,形成绝对领先优势。

六、企业分析

(一)企业优势

► 技术与研发壁垒深厚

坚持“四个一代”研发战略,拥有450项专利,超薄壁制管、防锈处理等核心技术行业领先,多款产品填补国内空白,研发投入持续稳定,创新能力突出。

► 全产业链自主生产优势

实现从原材料到成品的全流程制造,自主带钢分条、制管节约大量成本,质量全程可控,生产效率与柔性供应能力行业顶尖。

► 市场龙头地位稳固

全球支架式地上泳池核心配件市占率超53%,深度绑定行业龙头百适乐集团,合作关系稳定,客户资源优质,品牌口碑享誉全球。

► 财务状况稳健

营收与净利润持续增长,资产负债率低,现金流充沛,盈利能力强,无重大财务风险,抗风险能力突出。

► 全球化布局与区位优势

国内三大生产基地临近港口,越南基地规避贸易风险,长三角产业配套完善,物流与供应链效率领先同行。

► 政策与资质加持

获评国家级、省级多项荣誉,符合新质生产力发展要求,享受高新技术企业、出口退税等政策优惠。

(二)企业不足及风险

► 股权高度集中

实际控制人绝对控股,家族色彩较为浓厚,存在不当控制风险,中小股东利益保护机制有待完善。

► 客户集中度极高

对百适乐集团销售收入占比近80%,构成重大依赖,若合作关系变动将对业绩产生重大影响。

► 自有品牌知名度低

以ODM/OEM模式为主,自主品牌营收占比不足0.3%,品牌溢价能力弱,市场认知度低。

► 部分产品产能不足

核心产品旺季产能紧张,制约营收增长,需依赖募投项目扩产缓解瓶颈。

► 宏观经济与贸易风险

全球经济波动、欧美通胀、地缘政治冲突影响海外需求,贸易壁垒增加出口不确定性。

► 原材料价格波动

钢材、塑料等大宗商品价格上涨,挤压公司毛利率,成本控制压力加大。

► 行业竞争加剧

头部企业扩产、新进入者布局,可能引发价格战,降低行业盈利水平。

► 汇率波动风险

外销收入占比超40%,美元兑人民币汇率波动导致汇兑损益,影响利润稳定性。

► 技术迭代风险

行业新技术、新材料快速迭代,若研发跟不上趋势,将丧失技术优势。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?