导语:

国际能源署(IEA)最新发布的《电力2025》报告指出,全球电力需求正以多年来最快的速度增长,一个以电力为核心的新时代——“电力时代”——正在拉开帷幕。

未来三年(2025-2027年),全球用电量预计将增加3500 TWh,相当于每年新增一个日本的年用电量。而这场电力需求狂潮,能否被清洁能源平稳接住?

本篇文章将为您解析这份重磅报告的核心内容,梳理全球电力市场的关键变化与未来趋势。

01 需求激增:谁在拉动全球电力消费?

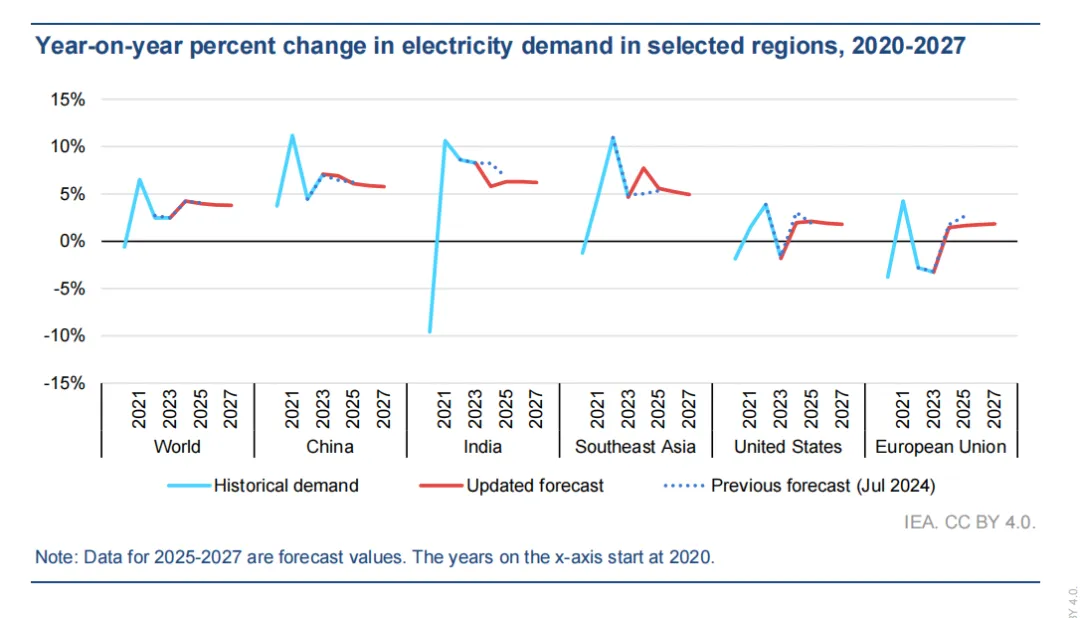

2024年,全球电力需求增长了4.3%,远超2023年的2.5%。预计到2027年,年均增速将维持在近4% 的水平。

中国:电力消费的“发动机”

2024年中国电力需求增长7%,占全球增量的54%。

制造业用电急剧上升,其中光伏组件、电池、电动车三大“新能源产品”制造用电已超过320 TWh,相当于意大利一年的用电量。

数据中心和5G网络用电也在快速扩张,预计到2027年,数据中心用电占比将从3%提升至6%。

印度:空调与工业双轮驱动

印度未来三年年均用电增速预计为6.3%,远超过去十年平均的5%。

空调普及率虽低(不到20%),但已贡献60 GW的峰值负荷;到2030年,这一数字预计将达140 GW。

成功的时间电价政策引导用电从晚高峰转向正午,助力光伏消纳。

美国:数据中心成最大推手

欧盟:缓慢复苏,工业承压

02 供给转型:清洁能源能否接住增长?

好消息是:未来三年全球新增电力需求,将全部由低碳能源(可再生能源+核能)满足。

可再生能源“主力军”

2024年可再生能源发电增长10%,其中太阳能增长30%,创2017年以来新高。

到2027年,太阳能预计将满足全球一半的新增电力需求,发电量将增加约1800 TWh。

全球光伏发电量在2024年达到2000 TWh,占全球发电量的7%。

核能“重返舞台”

煤炭与天然气:命运分化

03 排放与价格:绿电在行动,但挑战仍存

碳排放“见顶”?

负电价频现:系统灵活性不足的警钟

2024年,南澳、加州南部、德国等地负电价出现频率显著上升。

南澳已有25% 的时间出现负电价,德国则从3%升至5%。

负电价的出现说明系统在低负荷、高绿电时段缺乏足够灵活性,需加快储能、需求响应等基础设施建设。

04 极端天气频发,电力安全成重中之重

2024年全球多地遭遇由极端天气引发的重大停电事件:

美国:1月冬季风暴、7月飓风贝丽尔、10月飓风米尔顿,累计数百万用户断电。

澳大利亚:2月风暴致6座输电塔倒塌,53万户断电。

巴西:10月圣保罗暴风导致260万户停电。

厄瓜多尔:干旱致水电短缺,全国每日停电最长14小时。

这些事件表明,在“电力时代”,系统的韧性与备用能力将成为国家能源安全的核心议题。

05 总结与展望:电力时代,机遇与挑战并存

机遇:

清洁能源正在引领增长:未来三年所有新增需求将由低碳能源满足,太阳能是最大引擎。

政策与市场改革加速:欧盟、美国、印度等地都在推动电力市场改革,提升绿电消纳能力。

储能与数字化发展提速:负电价刺激储能投资,智能电网、虚拟电厂等技术加速落地。

挑战:

电网基础设施建设滞后:如不加快投资,绿电并网瓶颈将成为转型短板。

极端天气威胁加剧:电力系统需从“单一电源”向“多元柔性的弹性系统”转变。

电价与公平性问题:绿色转型不能以牺牲弱势群体用能负担为代价,须设计公平、透明的电价机制。

我们正站在一个“电力时代”的起点。

电,不仅是驱动经济发展的血液,更是全球气候行动的主战场。

未来三年,将是决定这场能源转型成败的关键窗口。

你,准备好了吗?

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?