高盛在5月5日发布了一份重量级研究报告,题目叫《解码智能体经济》(Decoding the Agentic Economy)。

这不是一份普通的行业观察,而是高盛科技研究团队花了大量时间,真正去动手模拟搭建AI智能体,然后逐步骤计算token消耗量,从底层数据出发得出的一套完整预测框架。

结论非常激进,但逻辑链条相当严密。我们来一条条拆解。

先说最核心的那个数字

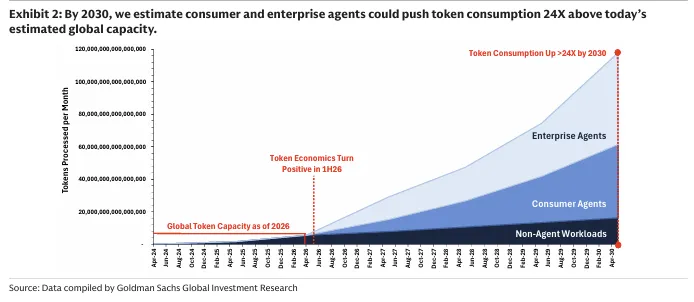

高盛预测,到2030年,全球每月的token处理量将达到120千万亿个,是2026年现有算力水平的24倍。到2040年,如果企业端智能体全面普及,这个数字会进一步放大到55倍。

这不是随便拍出来的数字。高盛的方法是:自己写伪代码,模拟真实的AI智能体在执行各类工作任务时每一步消耗多少token,然后乘以采用人数和使用频率,得出总需求预测。这是从底层工作量往上推,不是从顶层市场规模往下拍。

120千万亿是什么概念?

说出来可能没感觉,但如果你知道现在全球每月的token处理量是多少,再乘以24,就能感受到这个增长量级有多夸张。

为什么现在是拐点

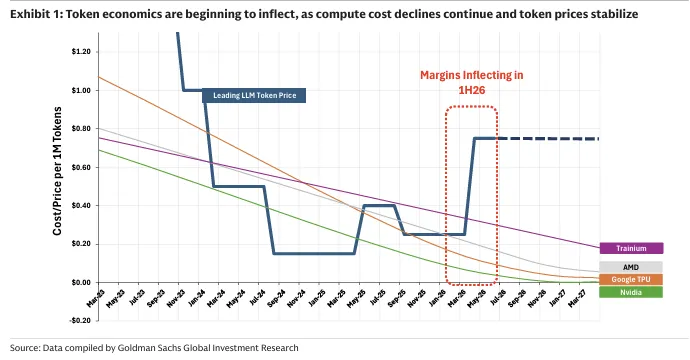

在解释这个增长之前,必须先说一件很多人没注意到的事:AI行业的利润结构正在发生根本性的改变。

回顾过去两年,AI行业有一个让人头疼的悖论:用的人越多,成本越高,云计算厂商和模型提供商的利润反而受压。每多处理一个token,就要多烧一块钱的算力,毛利率很难看好。

但高盛的数据显示,这个局面在2026年上半年出现了拐点。

具体来说是这样:主流大模型的token定价过去每年下降40%,现在已经趋于平稳,甚至在某些情况下开始小幅上涨。但与此同时,芯片厂商驱动的计算成本下降速度——英伟达、AMD、谷歌TPU、亚马逊Trainium——仍然以每年60%到70%的速度持续下行。

这意味着什么?定价稳了,成本还在跌,两条线之间的价差在扩大,这就是利润空间。

高盛用一张图来表达这个逻辑:横轴是时间,纵轴是每百万token的成本和定价,两条线在2026年上半年出现了交叉——成本跌到定价以下,毛利润转正。这是整个AI行业从"烧钱扩张期"转向"盈利改善期"的关键信号。

什么是AI智能体,为什么它比聊天机器人消耗的token多得多

要理解这个增长预测,必须先搞清楚AI智能体和普通AI聊天有什么本质区别。

现在大多数人用AI的方式是这样的:打开ChatGPT或者Claude,问一个问题,得到一个回答,对话结束。这种模式平均每次交互大约消耗1700个token,相当于一次三到五分钟的对话。

AI智能体完全不同。它不等你来问,而是持续在后台运行,监控你的邮件、日历、任务清单,在需要的时候自动采取行动。

高盛自己模拟搭建了一个邮件监控智能体,计算了它一天的token消耗量。结果是91150个输入token加上22840个输出token,折算成本大约0.055美元一天。这比一次普通聊天多消耗了将近50倍的token。

为什么这么多?

因为智能体要做的事远比回答一个问题复杂得多。以处理一封邮件为例,它需要先扫描收件箱,分类,提取关键信息,判断是否需要回复,起草回复,检查语气和政策合规性,然后安排发送,同时还要把这次处理的结果更新到记忆系统里,供下次参考。

每一步都需要模型推理,每一次推理都要消耗token。

还有一个让token消耗呈非线性增长的核心原因:循环。企业级智能体完成任务时,往往需要多轮验证和纠错。

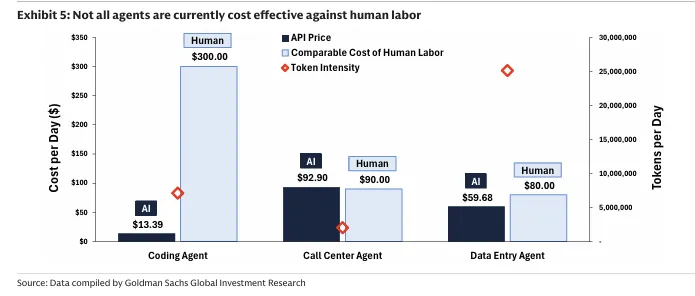

高盛模拟的编程智能体,一天要处理大约627万个输入token和82万个输出token,API成本约13美元。数字看起来不小,但对比一个程序员的日工资,这个成本其实已经很有竞争力了。

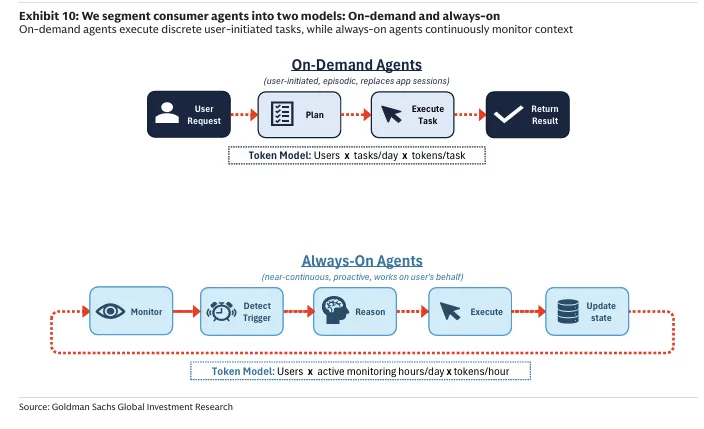

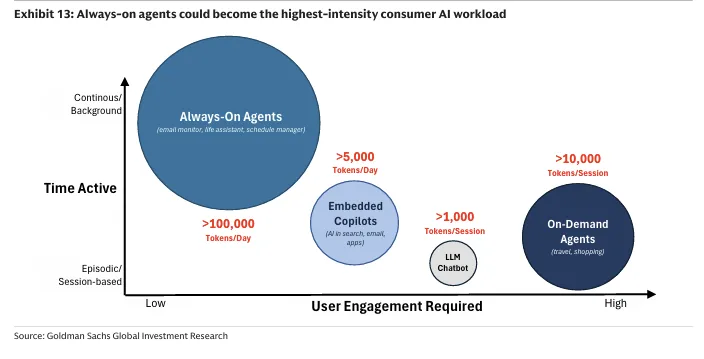

消费端智能体:从"问答"到"永远在线"

高盛把消费端的AI使用分成三个层级。

第一层是聊天机器人,就是现在大家用的ChatGPT、Gemini、Claude这类,用户主动发起,得到回答,结束。每次消耗大约1000个token。

第二层是嵌入式工具,比如谷歌搜索里的AI摘要、邮件软件里的AI助手,用户设置一次规则,AI自动执行,每天消耗5000个token以上。

第三层是永远在线的智能体,这是token消耗量最大的形态——持续在后台运行,主动监控,自主决策,每天消耗超过10万个token。

高盛预测,到2030年,全球每天的AI查询量将从2025年的50亿次增长到230亿次。其中30%会流向各类智能体,而不是传统的搜索或聊天。这部分智能体查询将贡献每月60千万亿个token,是2026年全球token消耗总量的12倍。

传统搜索在总查询量中的占比,将从2025年的68%下降到2030年的36%,取而代之的是大模型原生查询和AI应用。这不是缓慢的市场份额转移,而是一次比较陡峭的替代过程。

企业端智能体:更复杂,更贵,但回报也更高

如果说消费端智能体是增量需求,企业端智能体才是这个故事里最大的那块蛋糕。

高盛估算,到2040年峰值采用率时,企业端智能体将占全球知识工作者的37%,带动token消耗量达到2026年水平的55倍,折算成每月278千万亿个token。届时,企业端将占全球token消耗总量的70%以上。

为什么企业端的token消耗比消费端更密集?因为企业工作流的容错率接近于零。

消费端的AI可以给出一个"差不多正确"的答案,用户自己判断。但企业端的AI需要处理真实的业务系统,输出必须精确、可审计、可追溯。一个财务分析智能体如果算错了一个数字,后果是实质性的。这意味着企业智能体要做更多的验证循环,引入更多的工具调用,处理更多的多模态输入——语音、图片、PDF文档、系统日志、结构化数据——所有这些都会推高token消耗。

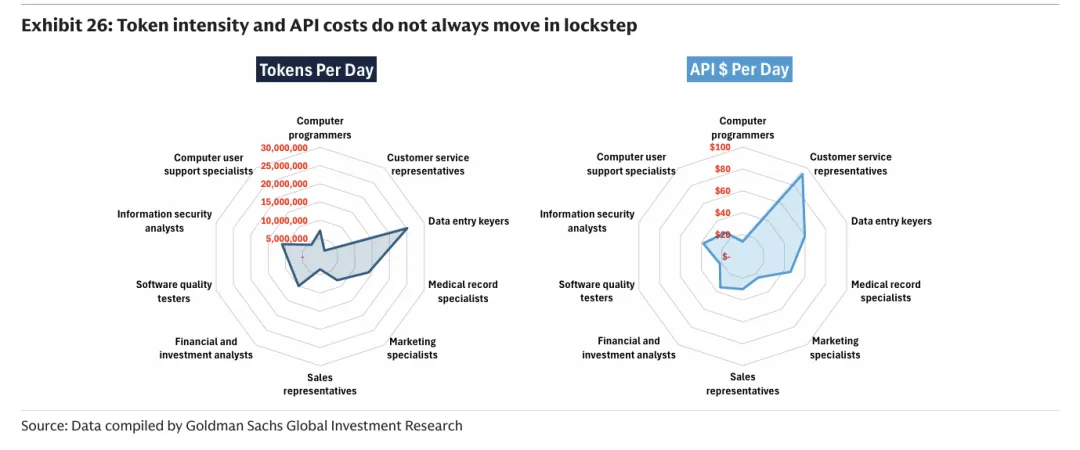

高盛分析了当前AI使用率最高的十类职业,包括程序员、客服代表、数据录入员、医疗记录专员、市场分析师等,然后逐一模拟了这些岗位的AI智能体工作流,计算最低token消耗量。

结论有一点反直觉:token消耗量高不等于成本高,token消耗量低不等于便宜。

编程智能体一天消耗627万个token,但API成本只有约13美元,因为编程工作几乎全是文本,处理效率高。客服智能体一天消耗200万个token,但如果涉及实时语音,成本可能高达92美元,因为语音处理的计算复杂度远高于文字。数据录入智能体一天消耗2513万个token,成本约60美元,因为需要大量读取和验证结构化数据。

这个差异直接决定了哪些工作场景会率先被智能体替代:文字密集、工具链成熟、工作流相对确定的场景会先走,语音密集、需要深度系统集成、责任追溯复杂的场景会慢一些。

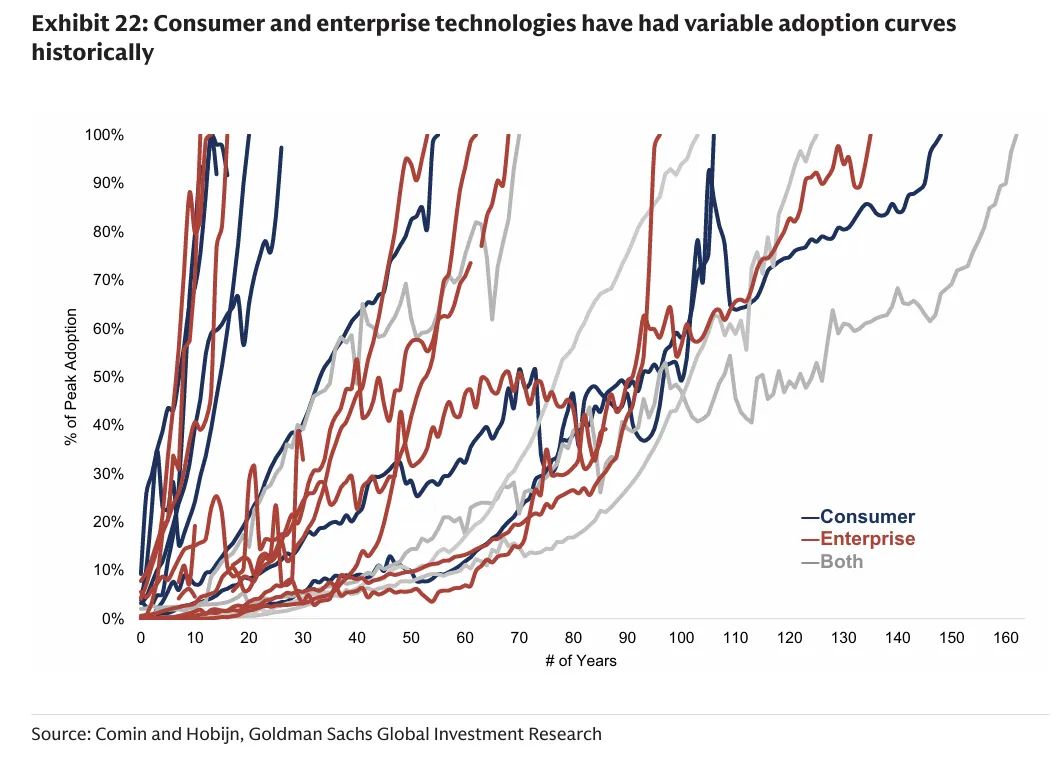

企业采用会是什么形状的曲线

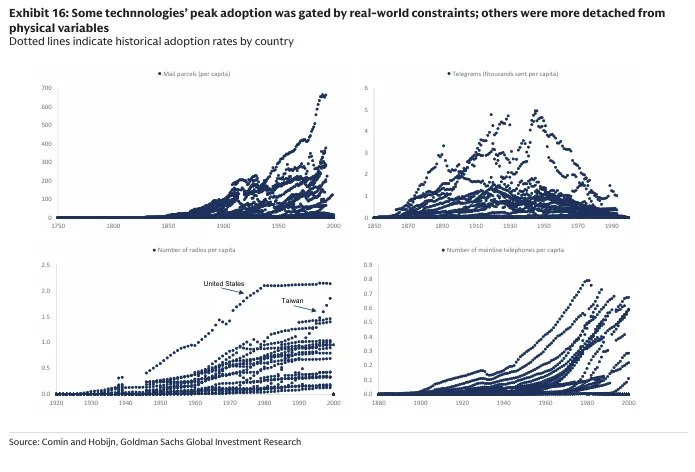

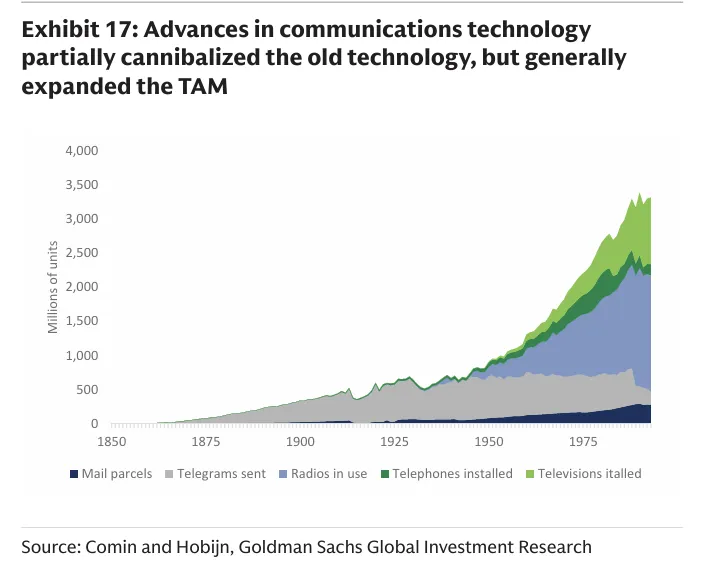

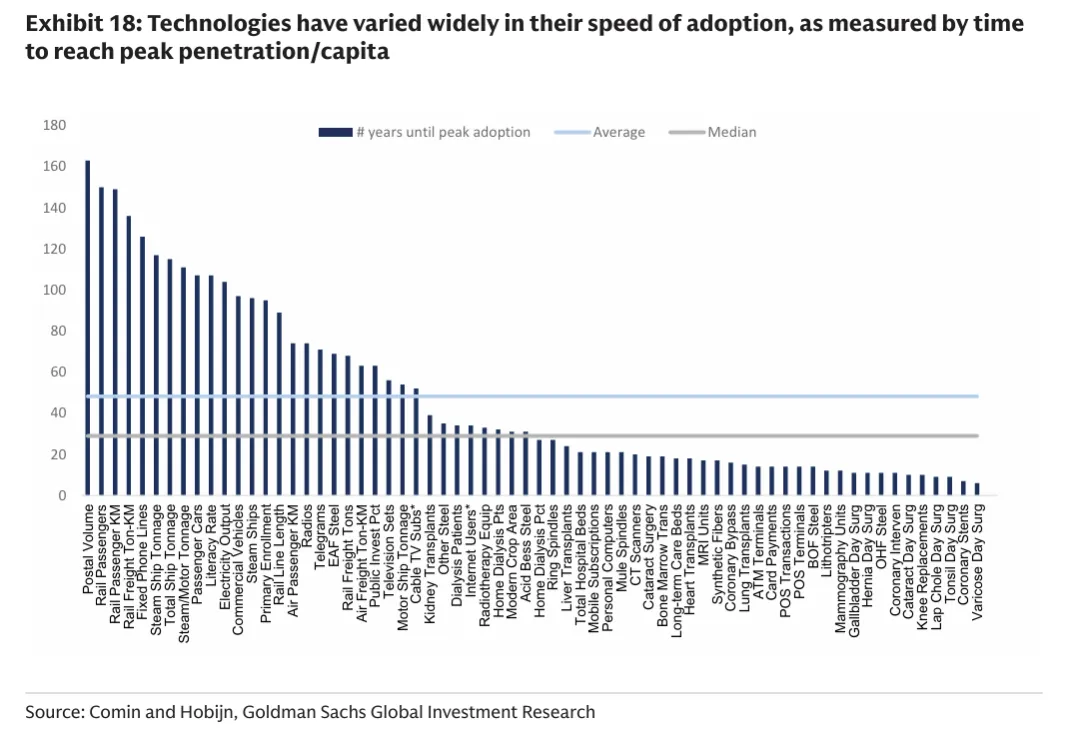

高盛在报告里做了一件有意思的事:他们翻出了一个1800年到2000年覆盖101种技术、161个国家采用数据的历史数据集,研究各种技术从发明到普及峰值用了多少年、走出了什么形状的曲线。

结论是:技术采用的速度差异极大。铁路、轮船、固定电话都花了100年以上才到峰值;ATM机、有线电视、新型外科手术用了不到20年;中位数是29年。

高盛预测企业端AI智能体的采用曲线会是S型,从现在开始缓慢积累,2030年前后进入陡峭增长期,峰值采用时间约15年,快于历史中位数。

理由有几个:新技术的采用速度总体上在加快,互联网36年到75%渗透率,手机更快;AI降低了软件开发成本,加速了用例发现;企业竞争压力推动更快的AI战略落地。

但也有制约因素:数据治理、系统集成、变更管理这些组织层面的障碍不会因为技术成熟就自动消失;监管和合规要求在高风险行业会显著拖慢进程;还有相当一部分企业会长期停留在"试点"阶段,无法规模化落地。

高盛的基准假设是到2040年37%的知识工作者会采用智能体,这已经是相当保守的数字了。即便是这个保守数字,产生的token需求也是当前全球算力的55倍。

这对投资意味着什么

说了这么多逻辑,最后来看高盛的具体投资建议。

半导体板块,高盛首选三家:

英伟达,目标价250美元。高盛认为英伟达在AI训练和推理两个方向都保持领先,中期内没有对手能真正动摇其地位,给买入评级。

博通,目标价480美元。这家公司做的是定制芯片,谷歌、Meta等超大规模云计算厂商为了降低成本,越来越倾向于找博通定制专属算力方案而不是用英伟达的通用产品,博通是这个趋势最直接的受益者。

AMD,目标价450美元。高盛看好AMD在数据中心GPU和企业服务器CPU两条线上的同步增长,认为智能体工作流在企业端落地会推高CPU使用率,而AMD在这块是强势玩家。

互联网和云计算板块,高盛首选三家:

亚马逊,目标价325美元。AWS一季度营收同比增长28%,手握3640亿美元的收入积压订单,同期还有另外1000亿美元的新合同。高盛认为云计算需求的能见度非常高,加息和宏观压力对AWS影响有限。

谷歌,目标价450美元。谷歌云一季度同比增长63%,待执行合同积压单季几乎翻倍达到4600亿美元。同时Gemini在用户数量和参与度上持续增长,高盛认为谷歌在AI重构期处于比较有利的位置。

Meta,目标价830美元。广告业务增速显著超越整个数字广告行业,AI在广告创作、精准投放、效果归因上的应用持续拉升变现效率,同时公司在开源模型和面向中小企业的AI工具上的布局正在形成新的增长来源。

软件和IT服务板块,高盛首选三家:

微软,目标价610美元。Copilot的用户反馈在持续改善,企业版升级周期可能带来Microsoft 365的加速增长。高盛认为最可能的生态格局是Copilot与垂直领域专用智能体并存,互相带动使用,而不是一方完全替代另一方。

Cloudflare,目标价250美元。这家公司在边缘计算领域有独特的网络架构优势,高盛预计它能在AI推理工作负载市场拿到超出比例的份额。随着智能体在终端大量运行,对低延迟、高效率推理的需求会快速增长,Cloudflare的位置正好在这条路上。

埃森哲,目标价300美元。这是一个有点意外的选择,但逻辑是清晰的:企业从"试点AI"转向"规模化部署智能体",中间有大量的系统集成、工作流重设计、数据治理、变更管理工作需要人来做,埃森哲是这类工作的主要承接方。

最后说一个值得警惕的风险。

在竞争最激烈的纯文本聊天机器人市场,开源模型在不断压低价格天花板,商业模型的定价优势在缩小。这部分市场的利润改善逻辑比较弱。

只有在真正token密集、价值高、技术壁垒明显、难以被开源替代的智能体工作负载上,这个利润扩张的逻辑才能持续成立。

另外,企业端的采用速度有很大的不确定性。高盛自己也说,目前的部署大多数是"有人监督的半自动化",离真正意义上的"完全自主运行"还很远。从现在的状态到高盛预测的2030年场景,需要很多组织层面的变革真正落地,而这类变革历史上从来都比技术进步要慢。

这不是否定整个框架,而是说这个故事需要时间。理解它需要的时间比很多人预期的要长,这本身就是投资决策里需要纳入的变量。

来源:

Decoding the Agentic Economy ——The Coming Inflection in AI Usage and Margins

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?