如需报告请联系客服或扫码获取更多报告

1. 政策趋势:服务消费重要性凸显,政策从短期刺激转向制度重构

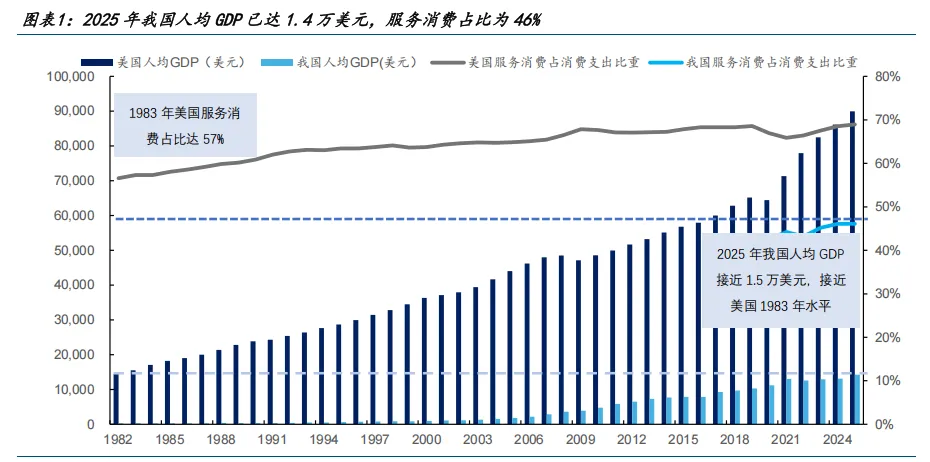

随着经济发展水平提升,我国服务消费占比有望进一步提升。根据中国社会科学院旅游研究中心,在人均 GDP 达到 1 千美元后,居民对服务消费的需求开始上升;在人均 GDP 达到1 万美元后,服务消费占比将达到 40%以上;在人均 GDP 超过 1.5 万美元后,服务消费成为主导。对标美国,美国人均 GDP 在 1983 年突破 1.5 万美元,服务消费占比达 57%,成为消费结构主导;2025 年我国人均 GDP 已达 1.4 万美元,服务消费占比为 46%。随着我国经济发展水平稳步提升,居民低层次消费需求逐步满足,高层次服务消费占比有望进一步提升。

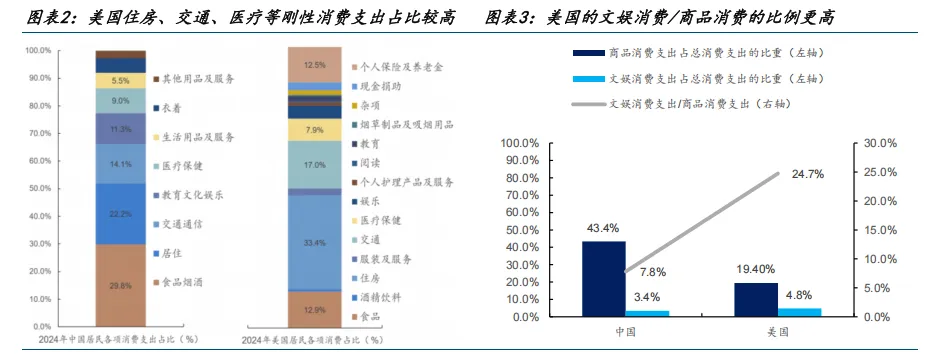

经济水平提升带动文娱消费占比提升。剥离住房、交通、医疗等刚性支出,聚焦文娱消费占商品消费的比例,可以发现美国的文娱消费占比更高。2024 年美国居民文娱消费占消费支出比重为 4.8%,商品消费占比为 19.4%,文娱消费支出占商品消费支出比值达 24.7%;同期中国文娱消费占比 3.4%,商品消费占比 43.4%,文娱/商品比值仅为 7.8%。可见,在剔除刚性支出后,美国居民由于收入水平更高,文娱消费意愿显著强于中国居民。随着经济水平提升,我国居民文娱消费占比有望进一步向发达国家靠拢。

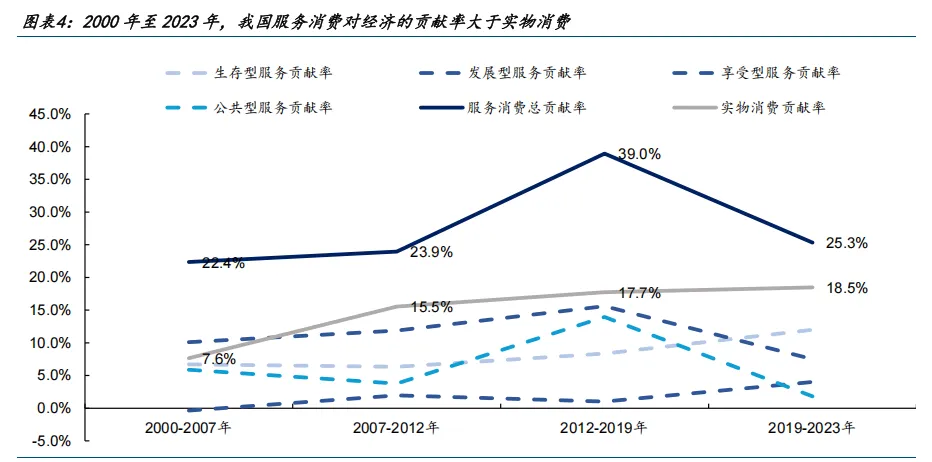

服务消费对经济的贡献率大于实物消费,重要性突出。中国社会科学院旅游研究中心将经济增加值变动进行分解,计算服务消费和实物消费需求变动对增加值变动的贡献,得出各自的贡献率。回顾我国经济的四个阶段,服务消费因消费频次高、乘数效应强、增长可持续,广泛带动交通通信、住宿餐饮等上下游多行业,对经济的贡献率始终大于实物消费:

1)2000-2007 年(生存型+发展型双轮驱动):我国加入 WTO 后经济快速发展,居民对住宿餐饮、房地产等生存型服务及教育医疗等发展型服务需求释放,服务消费对经济增长的贡献率为 22.4%。

2)2007-2012 年(发展型服务主导):服务消费贡献率 23.9%,高于实物消费(15.5%);随着经济体系逐步完善,医药卫生体制改革、教育改革深化,国家与居民家庭对教育、医疗的重视程度提高,发展型服务贡献率达到 11.9%。

3)2012-2019 年(发展型+公共型双轮驱动):服务消费贡献率提升至 39%,较实物消费(17.7%)高 21.2pct。随着政府对公共服务重视度提升,公共型服务贡献率达 13.95%。

4)2019-2023 年(享受型崛起):服务消费贡献率 25.3%,较实物消费(18.5%)高 6.8pct。疫情促使大量经济生产生活活动转移到线上,带动交通通信消费大幅增长;居家开展的娱乐活动高速增长,享受型服务贡献率达 4.0%。

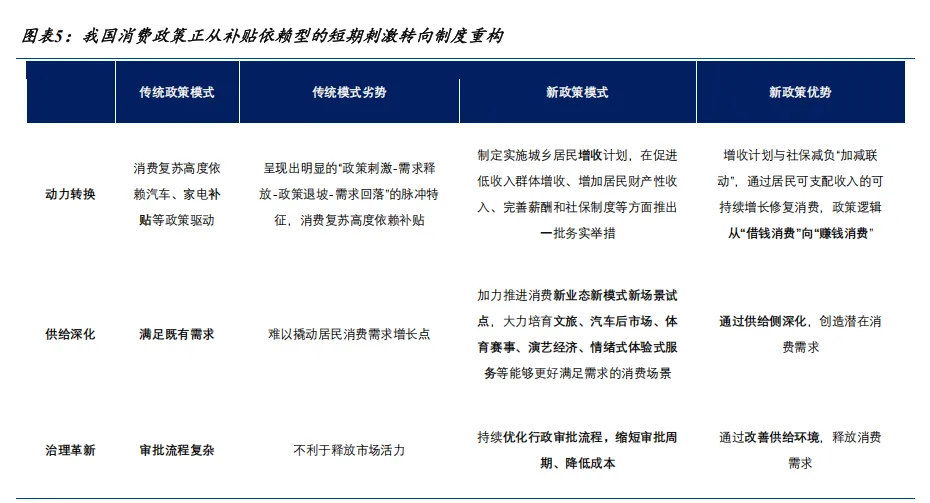

当前我国消费政策正从补贴依赖型的短期刺激转向制度重构,通过增收计划、供给创新、 治理革新,释放居民服务消费需求。1)动力转换:传统模式下,消费复苏高度依赖汽车、家电补贴等政策驱动,呈现出“政策刺激-需求释放-政策退坡-需求回落”的脉冲特征,消费增长缺乏可持续性。新政策模式以增收计划和社保减负的加减联动,修复居民消费力;2)供给深化:传统模式仅满足既有需求,新模式通过大力培育文旅、体育赛事、演艺经济等新业态,以供给侧创新创造潜在需求;3)治理革新:持续优化审批流程,改善供给环境,有望激发居民服务消费需求。

2. 供给侧:从自上而下到自下而上,释放文旅+赛事活力

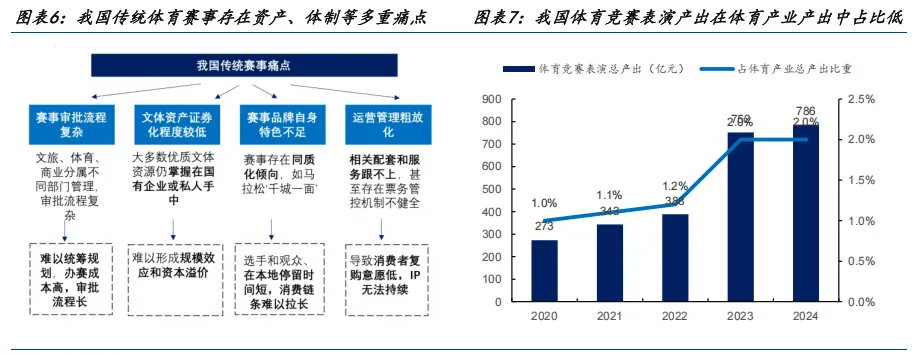

我国传统体育赛事存在资产、体制、运营多重痛点,导致体育赛事供给稀缺。文体资产证券化程度低,大多数优质文体资源仍掌握在国有企业或私人手中,未形成规模效应和资本溢价;审批流程复杂,文旅体商多头管理导致办赛成本高、流程长,市场主体办赛意愿低;赛事同质化严重且运营管理粗放,难以拉长消费链条,进一步阻碍了赛事 IP 的持续供给。根据国家统计局和中国财政杂志社数据,2024 年我国体育产业总产出达 3.84 万亿元,但体育竞赛表演总产出仅为 786 亿元,仅占体育总产出 2.0%,远低于发达国家 8%-10%的水平。

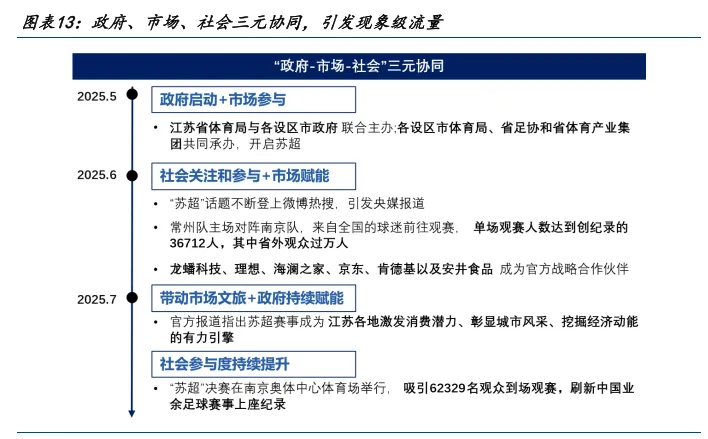

不同于传统赛事以体育部门主导,文旅赛事转为地方“政府、市场、社会”三元协同,释 放文旅+赛事活力。以苏超为例,不同于传统赛事需要向体育部门提交申请、分层审批;苏超主办方直接明确赛事的文旅活动属性,无需足协审批,简化赛事审批流程。此外,不同于传统赛事由组委会自行协调,通过竞赛、安全等多部门委员会多头对接;苏超构建“政府—市场—社会”三元协同模式:政府负责顶层规划与公共服务,市场负责商业化开发,社会群众积极参与赛事与文旅共创,在提高运营效率的同时带动赛事经济效益。

制度重塑打破供给瓶颈,体育赛表演增长空间广阔。根据国家统计局数据,过去我国赛事产出占体育产业总产出的比例仅 2%,核心痛点在于审批复杂、资产不足、运营服务差。以苏超为代表的文旅赛事,通过地方自下而上模式,降低审批难度、完善运营体验,打通了优质文旅赛事的供给堵点。按国务院给出的 2030 年体育产业总规模超过 7 万亿元的目标,若体育竞赛表演总产出占比 2%,则 2030 年规模有望达 1400 亿元;随着优质赛事供给逐步释放,对标中国财政杂志社给出的发达国家 8%的水平,规模有望达 5600 亿元。

3.赛事产业链与盈利模式梳

赛事产业链分为上游基础资源、中游运营执行与传播、下游消费变现与衍生服务三大环节。

上游为资源生产环节,主要包括体育赛事 IP、体育场馆、运动员与教练、体育用品等;中游包括赛事运营、场馆运营和媒体传播;下游承接赛事流量,形成现场观赛消费、文旅消费、体育制造与服务消费以及媒体与内容四大场景。

赛事盈利主要来自比赛日收入商业赞助、媒体版权、周边开发。比赛日收入由各主场城市组委会收取,包括门票、现场商户特许经营费、场地租赁费;商业赞助由省级组委会统筹,分设总冠名商、官方战略合作伙伴、官方赞助商、其他赞助商等层级,收费标准从数万元到数百万元不等;媒体版权包含授权电视转播权与网络转播权的收费;周边开发则由省级组委会授权服务商、生产销售商,通过周边产品实现收益。

4.标杆案例:苏超模式带动象级流量,商业化空间丰富

4.1 政府、市场、社会三元协同,引发现象级流量

苏超的火爆有社会心理、文化内核、经济驱动和治理保障多重原因。1)社会心理:苏超坚持草根本色,65%的球员来自各行各业;赛事公平公正,还原足球赛事最原始的趣味性和纯粹性,激发社会参与热情;2)文化内核:苏超战队以城市命名,激发了群众为家乡而战的荣誉感;草根球员与专业性比赛形成反差,极具话题传播性,带动苏超进一步破圈;3)经济驱动:江苏通过串联文旅资源,构建吃住行游购娱全链条,将赛事流量转化为庞大的文旅流量;4)治理保障:省有关部门持续加大支持力度,并通过及时的沟通渠道优化服务流程,高效推动文旅体商深度融合,驱动苏超快速火爆。

政府、市场、社会三元协同,发现象级流量。政府先行启动,做好顶层设计和公共服务;市场主体参与战略合作,赋能赛事热度;广泛的群众基础参与赛事,带动消费潜力,共同成就现象级赛事 IP。6 月 21 日,常州队主场对阵南京队,来自全国的球迷前往观赛,单场观赛人数达到创纪录的 36712 人;2025 年 11 月苏超决赛在南京奥体中心体育场举行,吸引 62329 名观众到场观赛,刷新中国业余足球赛事上座纪录。

4.2 苏超流量激活全产业链,商业化空间丰富

苏超庞大流量驱动下,门票与赞助收入可观。苏超累计观赛人次 243.3 万,按 10 元/张门票计算,门票收入约 2433 万。总冠名赞助费 800 万元;官方战略合作伙伴 8 家,按赞助费 300 万元/家计算;其他赞助商 32 家,按 100 万元/家计算,预估赞助总收入约 6000+万元。

苏超激活多重文旅消费链条。赛事期间,江苏省抖音团购订单量同比增长 24%,其中餐饮团购销售额同比增长 55%,酒店住宿团购订单量环比增长 51%;休闲娱乐相关团购订单量同比增长 40%。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?