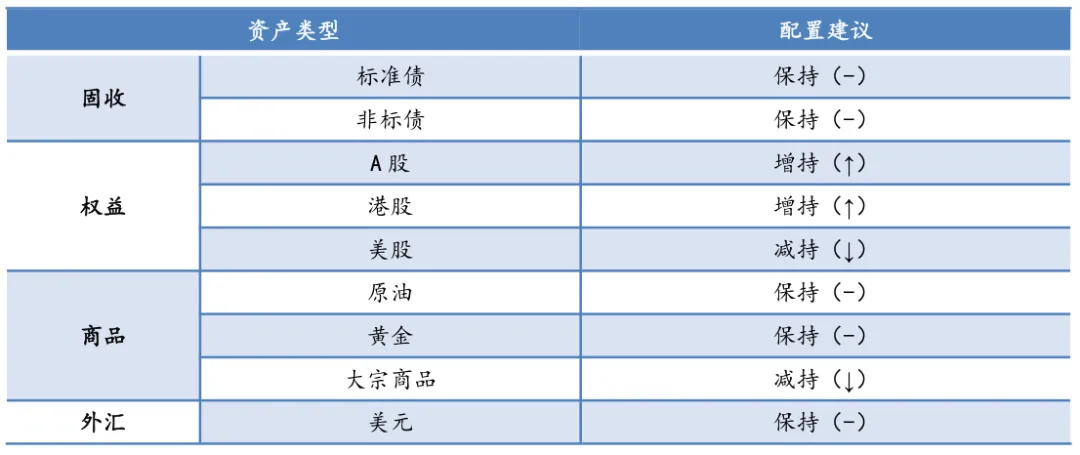

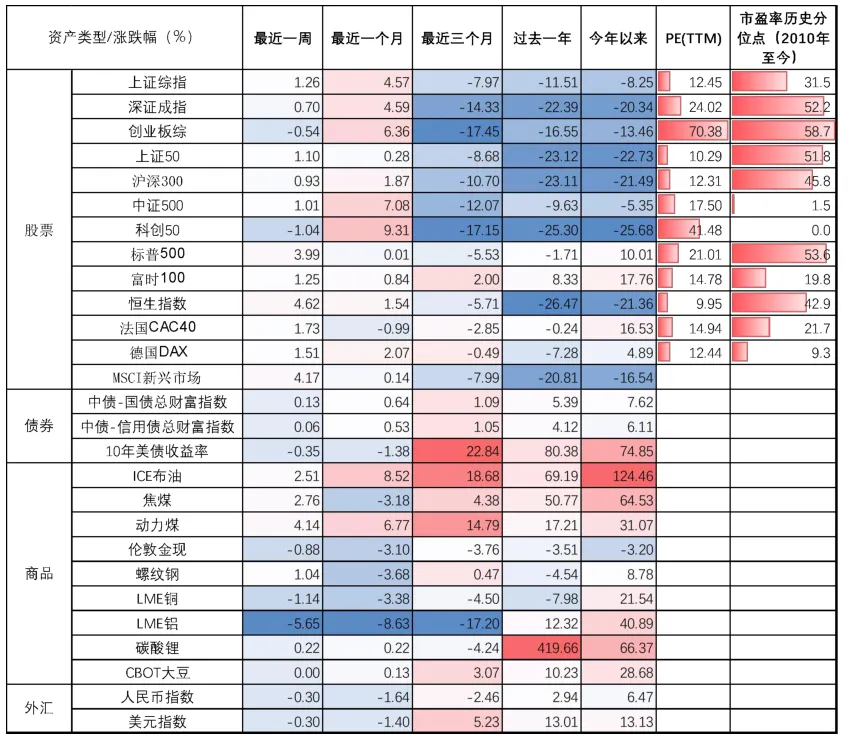

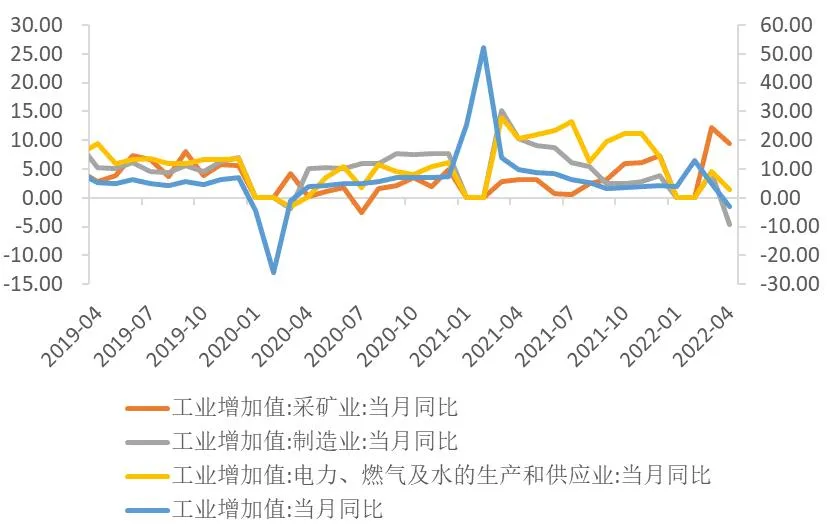

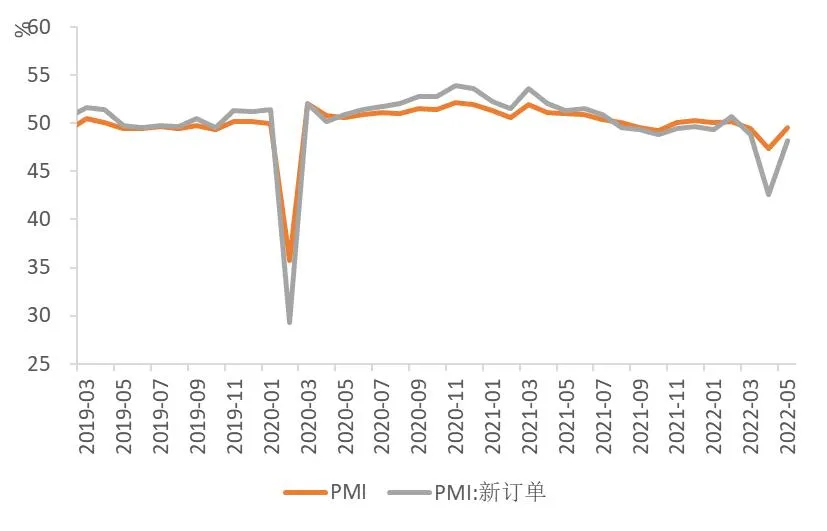

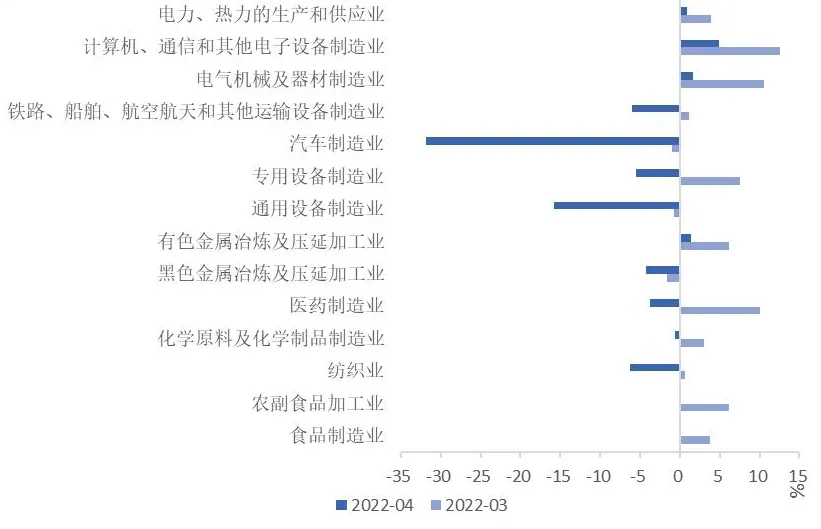

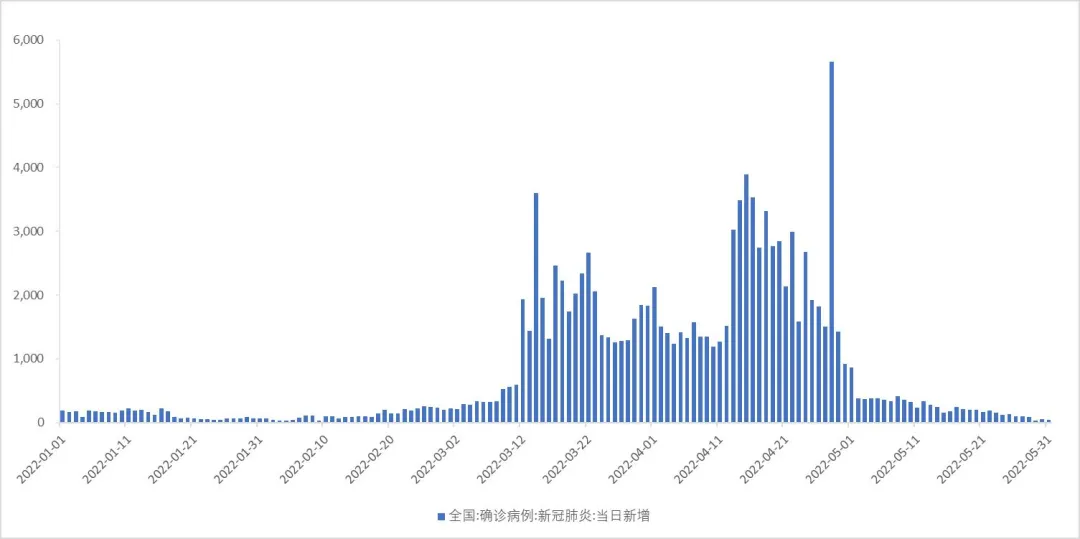

生产方面,工增两年以来首次负增长,制造业低迷,采矿业与公用事业增速回落,生产景气度持续转弱。受疫情持续冲击、交通物流受阻影响,工业生产出现2020年4月以来首次负增长,4月份规模以上工业增加值同比下降2.9%,其中采矿业增加值同比增长9.5%;公用事业同比增长1.5%,制造业下降4.6%。制造业中,仅计算机、通信和其他电子设备制造业、电气机械和器材制造业、有色金属冶炼及压延加工业等4个部门保持正增长,其余部门增速均出现下跌,汽车制造业甚至同比下降31.8%。4月份PMI回落至47.4,PMI新订单为42.6,创2020年3月以来内新低,5月PMI小幅上涨至49.6但仍处于枯荣线以下,企业生产景气度仍较弱。

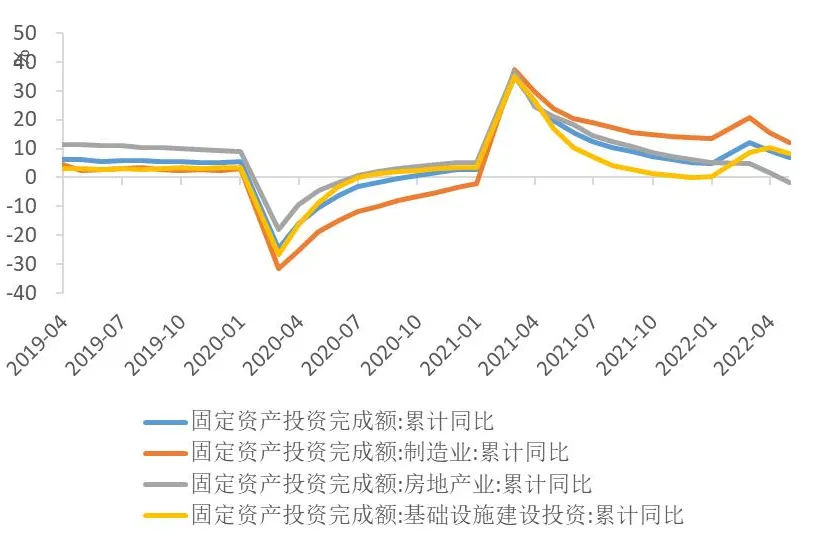

投资方面,整体小幅回落,基建、制造业投资回落,房地产投资仍较弱。1-4月份,全国固定资产投资(不含农户)153544亿元,同比增长6.8%,4月份固定资产投资(不含农户)环比下降0.82%。其中基建投资同比增长6.5%,较3月份回落2个百分点。制造业投资增长12.2%,其中电气机械和器材制造业、通用设备制造业、专用设备制造业、计算机通信和其他电子设备制造业等行业投资保持高景气。采矿业受能源稳价保供、技术改进等政策推动投资保持较高增速,同比增长18.8%。房地产投资仍较弱,同比下降1.9%,新开工与竣工面积同比增速均为负值。

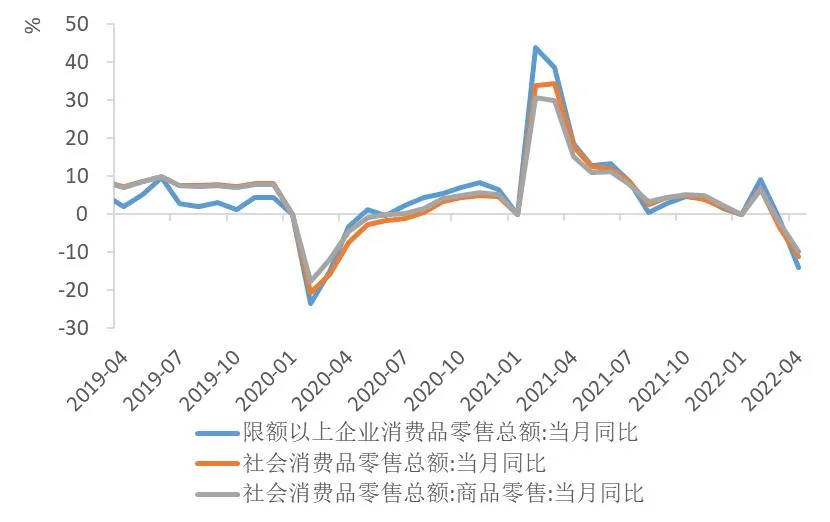

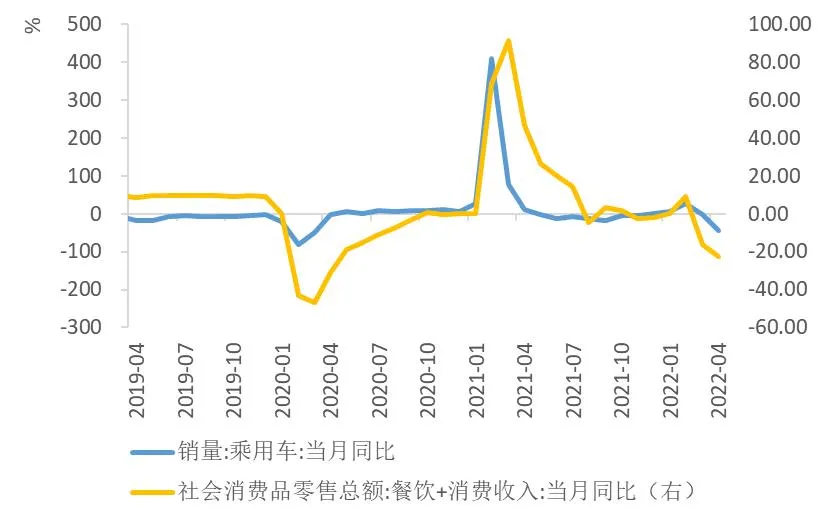

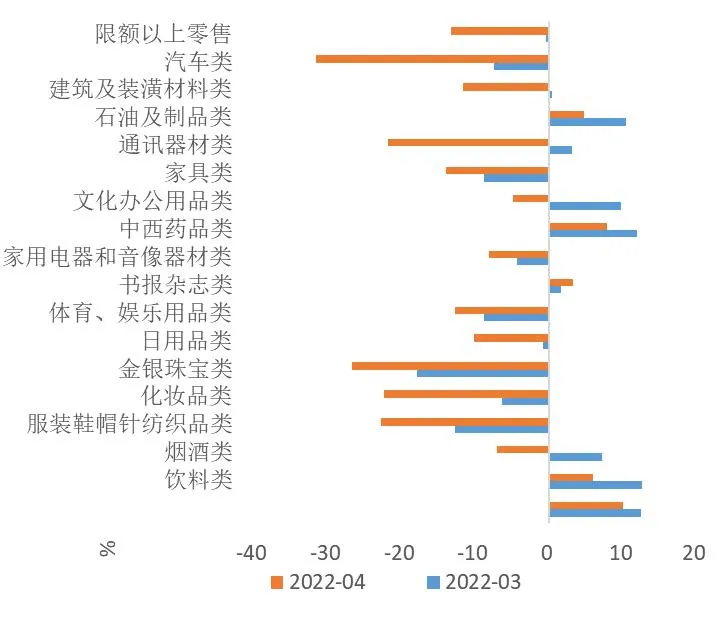

消费方面,受疫情冲击出现大幅回落。4月份新冠肺炎疫情对消费市场冲击较大。本土疫情点多面广频发,波及全国大多数省份,居民外出购物、就餐减少,市场销售明显受阻。4月份,社会消费品零售总额同比下降11.1%,其中商品零售总额同比下降9.7%。限额以上社零同比下降14%,升级类消费品消费明显下滑。4月餐饮消费受疫情影响严重,同比下降22.7%,受疫情影响消费能力和意愿均呈明显下降,全国乘用车销量仅为96.5万辆,同比下降43.37%。

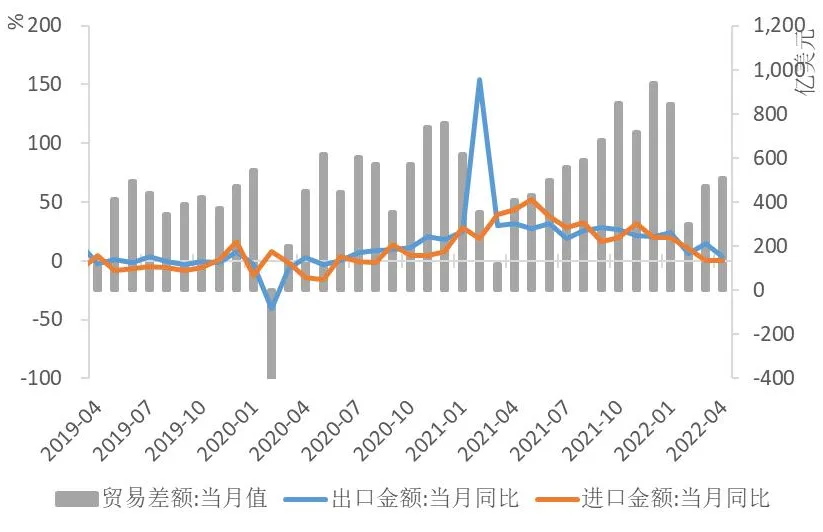

进出口方面,受全球疫情缓和复工复产影响出口增速回落。由于基数效应以及海外疫情出现缓和迹象,进出口增速继续回落,4月份中国进出口总值4961.2亿美元,同比增长2.1%,其中出口金额同比增长3.9%,进口金额与上年同期持平。贸易顺差511.2亿美元。在近期在海外需求减弱、集运供需缓和的背景下,4月出口集装箱运价指数回落。

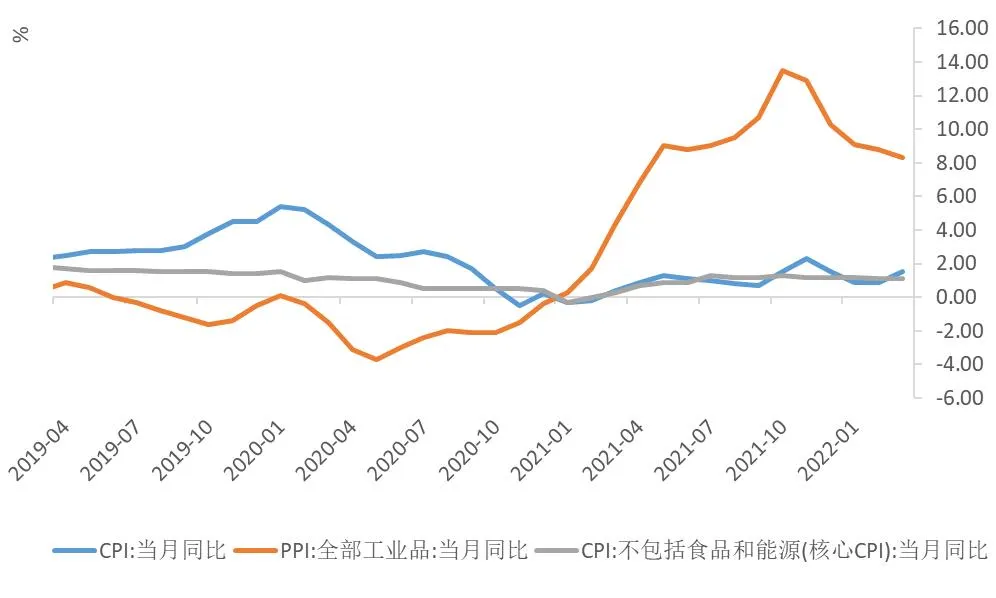

通胀方面,CPI温和上涨,PPI继续回落,CPI-PPI剪刀差进一步收敛。4月受国内疫情及国际大宗商品价格持续上涨等因素影响,CPI-PPI剪刀差进一步收窄。消费者物价总体仍较温和,4月份CPI同比上涨2.1%,环比上涨0.4%,主要系国内疫情多点散发、国际能源价格持续上涨,加之去年同期基数较低所致,核心CPI涨幅稳定,同比上涨0.9%,涨幅较上月回落0.2个百分点。尽管国际大宗商品价格高位运行,各地区各部门坚决贯彻落实保供稳价政策,4月PPI同比上涨8%,涨幅较上月回落0.3个百分点,从环比看,PPI上涨0.6%,涨幅比上月回落0.5个百分点。

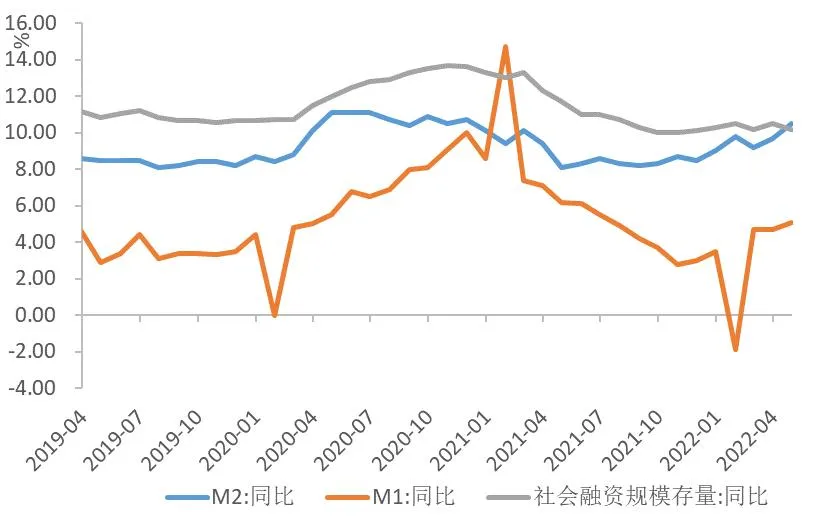

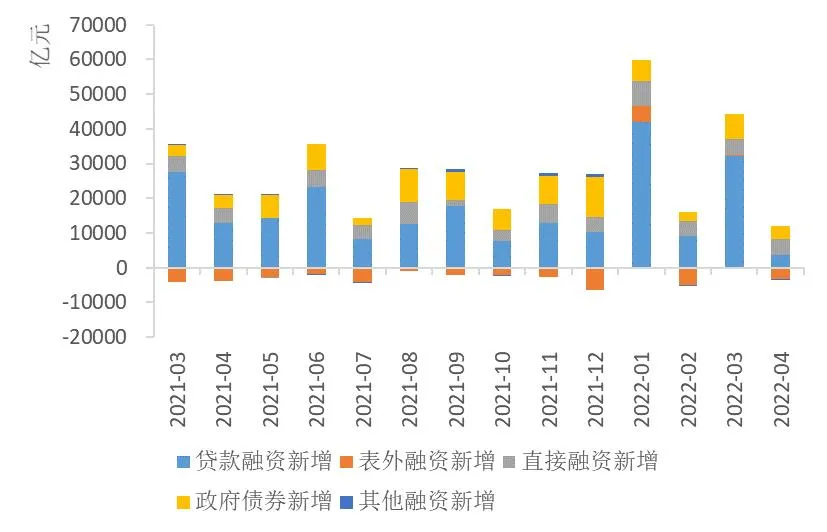

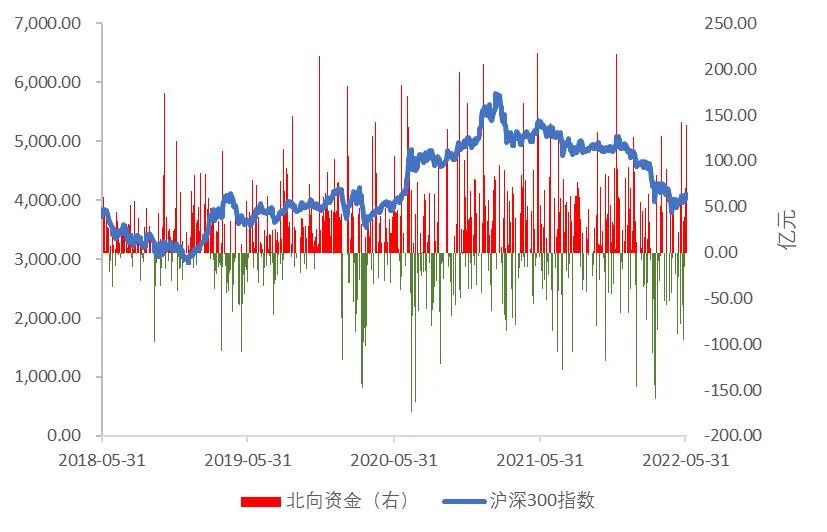

货币与融资环境方面,货币宽松难以向实体经济传导,疫情冲击下社融需求仍低迷。4月货币面延续宽松,M1同比增长5.1%,较前期上升0.4个百分点;M2同比增长10.5%,较前期上升0.8个百分点。4月社融增速回落至10.2%,较上月下降0.4个百分点,新增社融总量9102亿元,大幅下行,主因实体经济融资需求不足。从社融结构看,疫情对企业融资需求的冲击仍在延续,4月新增贷款融资大幅回落,企业中长贷延续弱势、居民信贷仍较低迷。但在央行“稳定信贷总量”、“强化对重点领域和薄弱环节支持力度”敦促下,预计全年新增贷款不弱,随着疫情管控,后续稳增长将持续发力。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?