一、企业概况

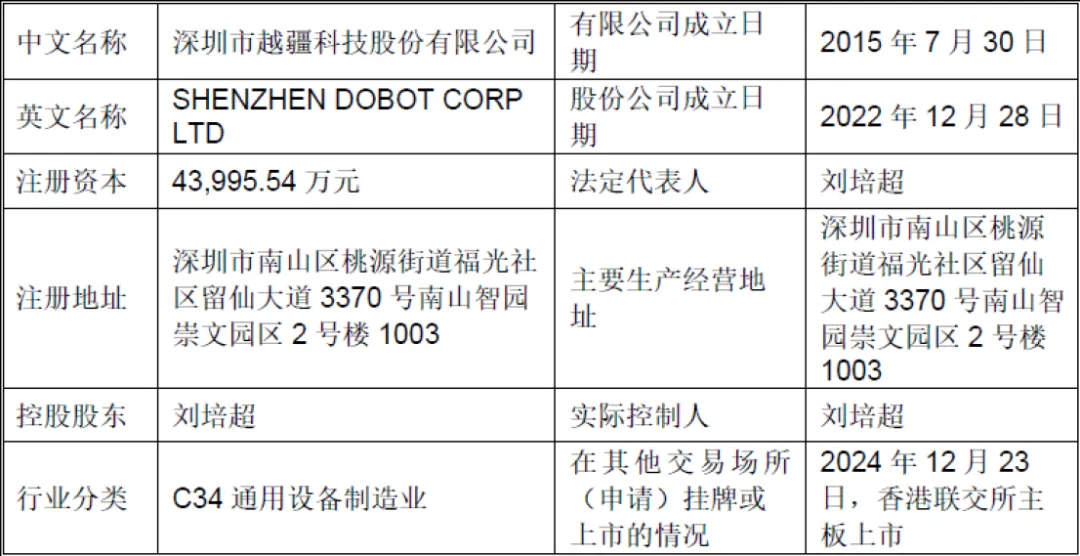

深圳市越疆科技股份有限公司(简称“越疆科技”)成立于2015年,2022年变更为股份有限公司,是一家专注于协作机器人与具身智能机器人研发、生产与销售的国家级专精特新“重点小巨人”企业,公司总部位于深圳,已构建覆盖全球的研发、生产、销售与服务网络,并于2024年12月23日在香港联交所主板上市(股票代码:2432.HK),目前正申请在深圳证券交易所创业板上市,拟公开发行不超过4888.3933万股A股,占发行后总股本比例不超过10%。

越疆科技以“协作机器人智能化升级+具身智能机器人创新”为双轮驱动战略,依托全栈自研技术体系,实现了机器人本体、核心零部件、运动控制、安全交互、AI智能决策等关键技术自主可控,是全球协作机器人领域的领导者与具身智能领域的先行者。在具身智能领域,公司已推出Atom双足人形机器人、Hexplorer六足机器人、X-Trainer双臂机器人等全形态产品,是国内首批进入人形机器人量产阶段的企业之一,产品广泛应用于汽车、3C、新能源、食品饮料、医疗健康、商业零售及科研教育等数十个领域,服务80余家世界500强企业,全球累计部署超十万台机器人。

二、股权结构

越疆科技本次发行前总股本为43995.54万股,本次拟公开发行不超过4888.3933万股A股,发行后总股本预计不超过48883.9333万股。公司已搭建“A+H”双资本市场平台,港股上市后通过行使超额配售权、两次配售完成股份扩容,截至招股说明书签署日,H股公众股东持股占比达61.12%。

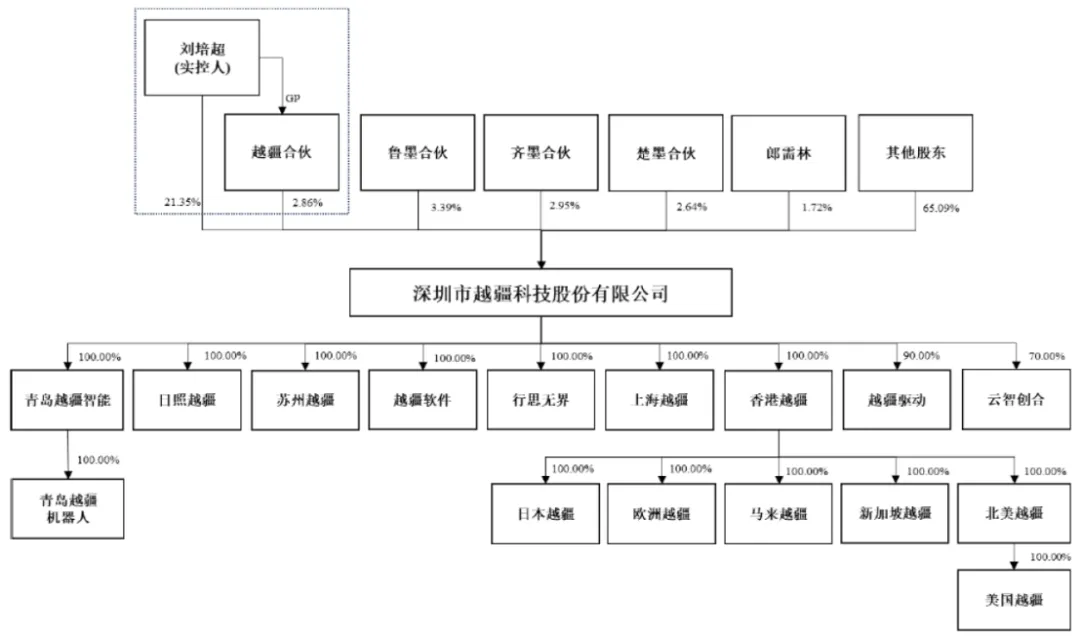

公司控股股东、实际控制人为刘培超,其直接持股9391.3016万股,占比21.35%;同时作为越疆合伙执行事务合伙人,控制公司2.86%的股份表决权,合计控制公司24.21%的表决权。刘培超担任公司董事长、执行董事兼总经理,是核心技术人员,主导公司技术研发与战略发展方向。

公司前十大股东除实际控制人刘培超外,主要包括深圳松禾、前海基金、上海中金、中网投、深创投等知名投资机构,以及越疆合伙、鲁墨合伙、齐墨合伙、楚墨合伙四家员工持股平台。其中,员工持股平台合计持股比例达11.84%,由刘洋担任执行事务合伙人,合计支配8.98%的股份表决权。

三、业务情况

(一)主要业务

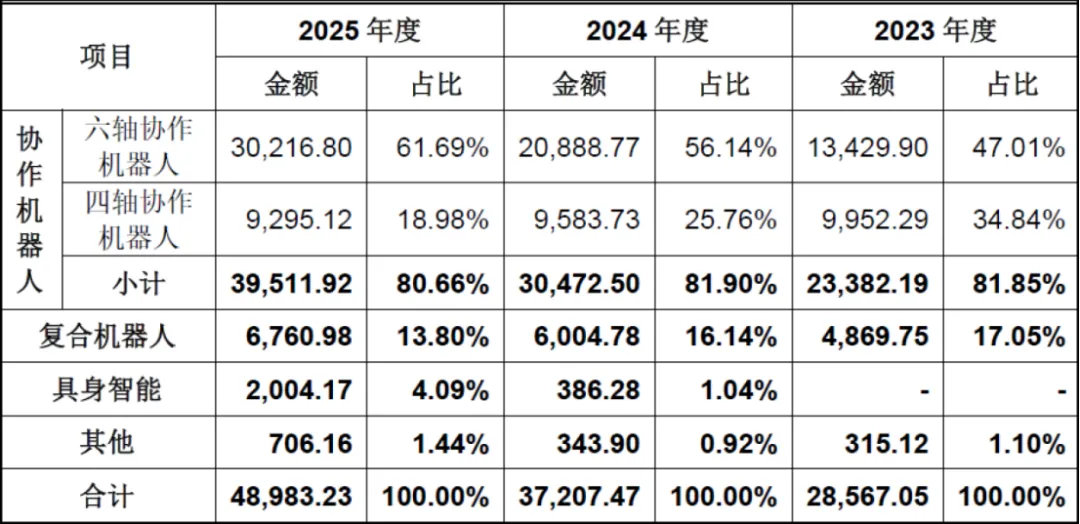

越疆科技主营业务分为协作机器人、复合机器人、具身智能机器人三大板块,形成全品类、全场景产品体系

协作机器人是核心业务板块,拥有10个系列30余款产品,负载覆盖0.25kg-30kg,分为四轴与六轴两大类型,包括CRA、Nova、Magician等系列,具备高精度、高安全性、易部署等特点,广泛应用于工业制造、科研教育等场景,2025年营收占比达80.66%,是公司收入主要来源。

复合机器人方面,整合协作机械臂、移动底盘与视觉系统,打造移动复合机器人及咖啡亭、焊接、码垛等工作站,2025年营收占比13.80%,满足柔性生产与商业服务需求。

具身智能机器人是战略新兴业务,涵盖人形、多足、双臂全形态产品,2025年营收2004.17万元,同比增长418.84%,已实现商业化落地,是公司未来核心增长极。

(三)主要客户及供应商

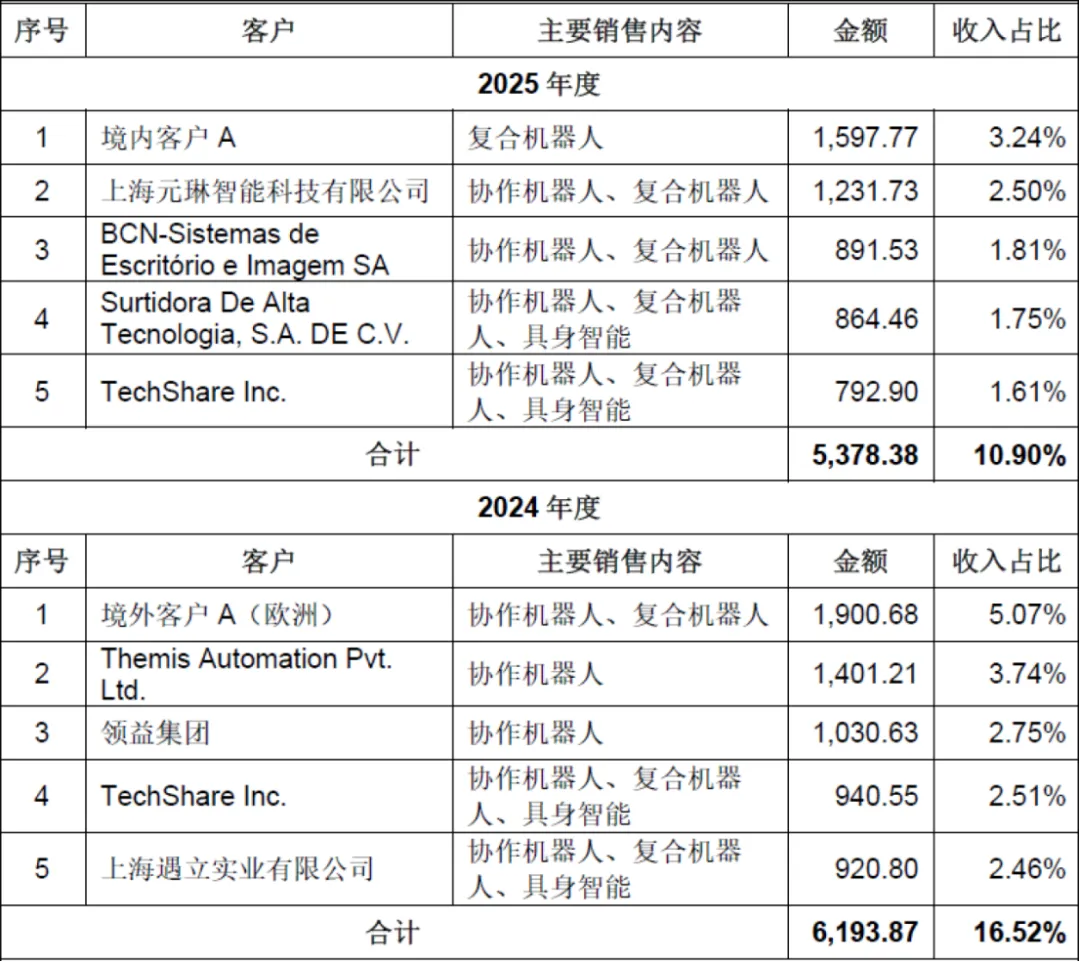

公司采用“直销为主、经销为辅”的销售模式,直销聚焦重点行业大客户与系统集成商,经销依托本地化渠道拓展市场,产品销往全球100多个国家和地区。客户结构分散且优质,涵盖汽车、3C、新能源等领域的头部企业,无单一客户依赖,客户稳定性与拓展性较强。

公司核心原材料包括金属机械加工件、谐波减速器、伺服系统等,建立了合格供应商管理制度,对核心供应商实施动态考核,供应链体系稳定,同时积极推进核心零部件国产化替代,降低供应链风险。

四、财务分析

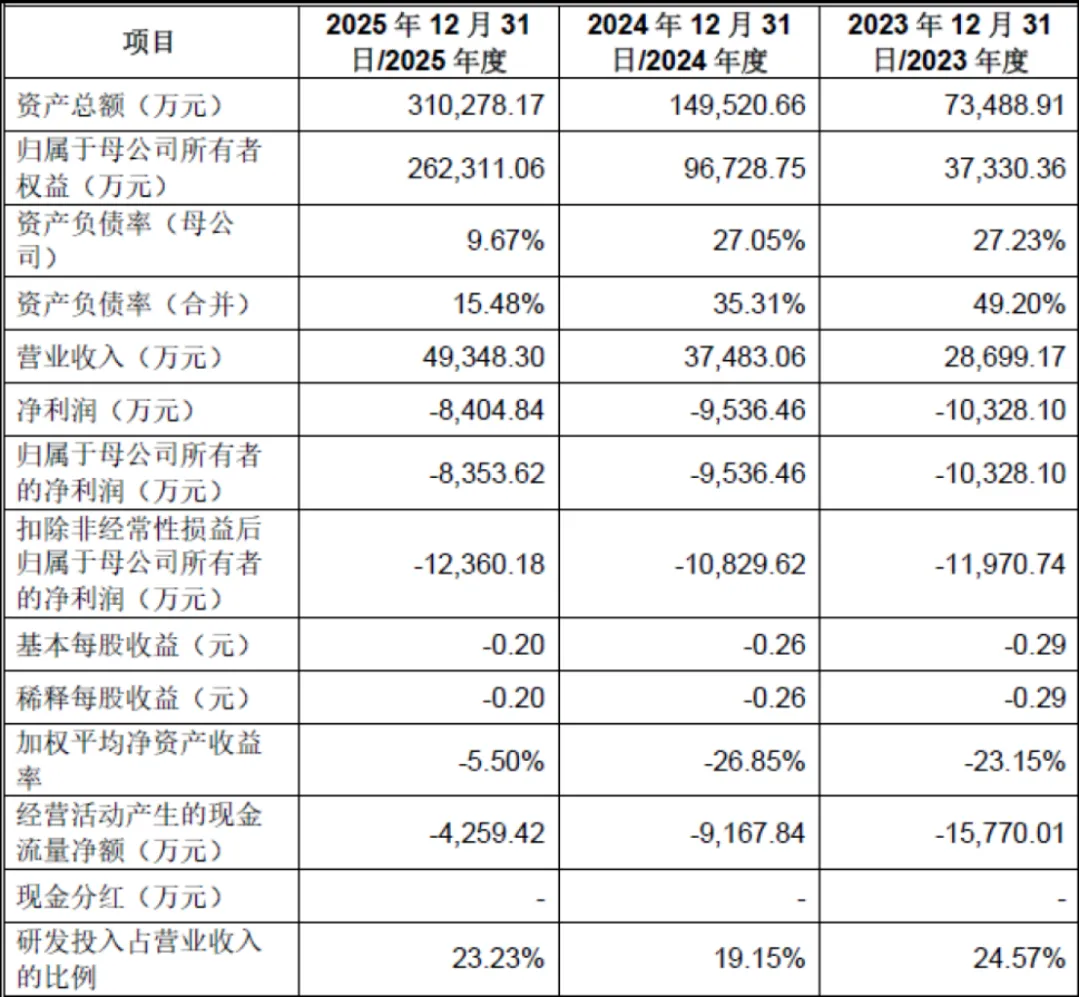

2023-2025年,公司营业收入分别为2.87亿元、3.75亿元、4.93亿元,复合增长率达31.13%,保持高速增长态势。收入结构持续优化,协作机器人业务稳固基本盘,具身智能业务爆发式增长,成为新的增长动力,符合公司双轮驱动战略布局。

公司尚未实现盈利,2023-2025年归母净利润分别为-1.03亿元、-0.95亿元、-0.84亿元,亏损持续收窄,主要因行业处于研发投入与市场扩张期,前期研发、市场推广成本较高。公司预计2028年实现扭亏为盈,随着具身智能业务规模化落地与营收规模扩大,盈利能力将持续改善。

报告期内公司综合毛利率分别为48.47%、47.95%、46.49%,得益于全栈自研技术降低成本、产品高端化定位及规模效应,核心产品盈利能力突出。

截至2025年末,公司资产总额31.03亿元,归母所有者权益26.23亿元,合并资产负债率15.48%,资产负债结构健康,无偿债风险;货币资金充足,经营性现金流净额持续改善,抗风险能力较强。

公司研发投入持续加码,2025年研发费用1.15亿元,研发费用率23.23%,高于创业板要求,技术壁垒持续加固。公司拥有境内外专利651项、软件著作权135项,牵头承担10余项国家级科研专项。

五、行业情况

(一)行业概况

越疆科技所属行业为高端装备制造产业下的机器人与增材设备制造,属于国家战略性新兴产业与未来产业,符合创业板定位。国家“十五五”规划明确将具身智能、机器人产业列为重点培育方向,工信部、发改委等部门出台多项政策支持协作机器人、人形机器人研发与产业化,地方政府配套资金与补贴,行业政策红利持续释放。

全球协作机器人行业处于高速增长期,2025年市场规模达106.6亿元,2020-2025年复合增长率25.6%,中国是全球最大单体市场。

(二)竞争格局

1、协作机器人

全球市场竞争激烈,越疆科技销量全球第一,领先丹麦优傲、韩国斗山、国内遨博、节卡等企业,凭借技术、成本、渠道优势巩固龙头地位。

2、具身智能

行业处于早期阶段,参与者包括优必选、宇树科技等企业,越疆科技依托协作机器人技术积累、量产能力与场景资源,形成差异化竞争优势。

(三)发展前景

具身智能是机器人行业的终极方向,处于技术突破与商业化落地关键阶段,全球科技巨头与创业企业加速布局,政策与资本双重加持。行业呈现三大趋势

一是应用场景从工业向商业、医疗、教育泛化;二是产品向六轴、七轴高自由度升级;三是国产替代加速,中国企业凭借技术、成本与服务优势,逐步超越境外厂商占据主导地位。

六、企业分析

(一)企业优势

► 行业龙头地位稳固

协作机器人销量全球第一,市场份额领先,具身智能布局早、产品全,是国内少数实现人形机器人量产的企业,品牌影响力与行业地位突出。

► 全栈自研技术壁垒

掌握核心零部件、运动控制、安全交互、具身模型等全链条技术,SafeSkin非接触碰撞预防技术达国际领先水平,专利数量行业前列,自主可控能力强。

► 产品矩阵完善

协作机器人、复合机器人、具身智能机器人全覆盖,负载与形态适配全场景,协同效应显著,满足不同客户多元化需求。

► 财务与资本优势

资产负债率低、现金流充足,“A+H”双资本平台助力融资与全球化布局,机构股东实力雄厚,资源赋能充足。

► 团队与治理优势

实控人兼具技术与管理能力,核心团队稳定,员工持股平台绑定利益,公司治理规范,符合境内外上市监管要求。

(二)企业不足及风险

► 尚未盈利,短期无分红

报告期内持续亏损,累计未弥补亏损金额较大,上市后短期内难以现金分红,对投资者收益存在一定影响。

► 具身智能业务占比低

尽管具身智能业务增速快,但2025年营收占比仅4.09%,规模化盈利仍需时间,业绩释放存在滞后性。

► 境外业务面临汇率风险

境外销售收入占比较高,持有大量外币资产,汇率波动对公司业绩影响显著,汇兑损益风险较大。

► 租赁房产存在瑕疵

部分租赁房产未办理备案或无证,存在合规风险,虽有实控人承诺兜底,但仍可能影响业务运营。

► 技术迭代风险

机器人与具身智能行业技术迭代快,若公司未能及时突破关键技术,可能落后于竞争对手,丧失竞争优势。

► 市场竞争加剧

协作机器人行业参与者增多,价格竞争加剧;具身智能领域巨头入局,行业竞争压力持续加大。

► 宏观与行业风险

宏观经济波动、下游行业周期变化影响需求;国际贸易摩擦、产业政策调整可能制约公司发展。

► 商业化不及预期

具身智能行业处于商业化初期,应用生态培育、客户接受度、成本控制等存在不确定性,商业化落地进度可能不及预期。

► 人才与供应链风险

核心技术人才流失风险加剧;核心零部件供应链依赖外部厂商,原材料价格波动与供应链中断可能影响生产。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?