一、企业概况

江苏超力电器股份有限公司(简称:超力电器),2001年设立,2024年改股,位于江苏省丹阳市,申报板块为深交所创业板。公司深耕汽车热管理领域二十余年,是国内聚焦汽车热管理零部件、系统模块一体化供应商,定位新能源汽车核心零部件赛道,属于工业战略性新兴产业范畴下新能源汽车零部件制造企业,完全契合创业板“创新成长型制造企业”定位要求。

公司为国家级高新技术企业,旗下超力散热器为国家级专精特新小巨人、江苏浩峰为省级专精特新企业。作为汽车空调风机行业标准主起草单位,拥有332项专利(其中发明专利72项),“超力”为中国驰名商标,具备完善CNAS实验室、江苏省新能源汽车热管理工程研究中心等省级研发平台,研发团队规模超300人,形成电机电控自主核心技术体系。

公司旗下拥有10家全资子公司、1家上海分公司,分布丹阳、常州、开封、巢湖、广州、安庆等地,覆盖原材料、核心零部件、区域生产基地、进出口贸易全链条。

二、股权结构

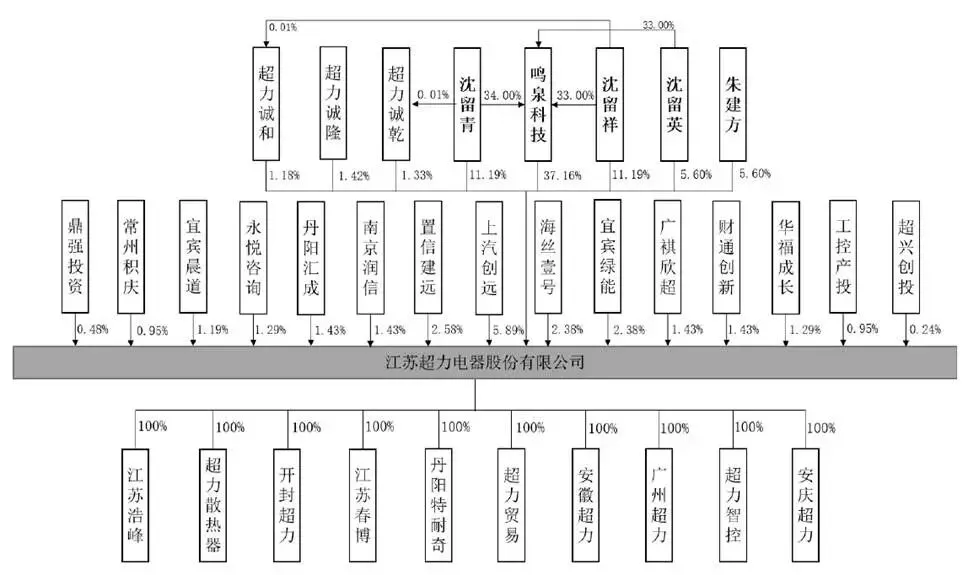

公司股权呈现典型家族控股特征,实际控制人为沈留青、沈留祥、沈留英、朱建方四人,其中沈留青、沈留祥、沈留英为兄妹,沈留英与朱建方为夫妻,签署共同控制协议,合计控制公司73.25%表决权,控制权高度集中。公司董事会、经营管理层核心岗位均由家族人员担任,沈留青任董事长总经理,沈留祥任副副总经理,朱建方任董事,沈霖(沈留祥之子)任董秘,核心经营决策由家族主导。

外部股东以产业资本、地方产业基金、券商直投私募为主,主要包括上汽创远(上汽集团旗下创投,持股5.89%)、宜宾绿能、宜宾晨道(宁德相关新能源产业基金)、置信建、南京润信(中信建投关联基金)等。

三、业务情况

(一)主要业务

公司产品分为汽车热管理零部件、热管理系统模块两大板块,配套燃油车与新能源整车,新能源产品收入占比逐年提升,贴合行业电动化趋势。

零部件是基本盘,2025年收入占营收78.71%,其中电子风扇是第一大收入来源,占总营收42.64%,分为有刷、无刷两大系列,行业排名前列,适配燃油车散热与新能源三电冷却;空调鼓风机市占率13.01%,配套整车座舱空调;散热器适配整车冷却,WPTC加热器为新能源专属制热部件,是新能源核心增量单品。

系统模块为公司高增长业务,前端冷却模块为主,热管理集成模块快速放量,模块业务2023-2025年收入从1.88亿增长至3.44亿,代表公司从零部件厂商向集成解决方案供应商升级,单车价值量显著提升,是未来核心增长引擎。

公司技术核心依托自研电机电控平台,实现12V-800V全电压谱系电机开发,自研FOC矢量控制算法,在噪音、能效上优于传统方案;同时垂直整合上游改性塑料、精密冲压,实现原材料自主可控,有效对冲原材料价格波动。生产模式采用以销定产+安全库存,依托ERP、MES数字化系统实现柔性拉动式生产,适配车企多车型、小批量快速订单需求。

公司产品布局

公司主营业务收入(单位:万元,下同)

(二)主要客户

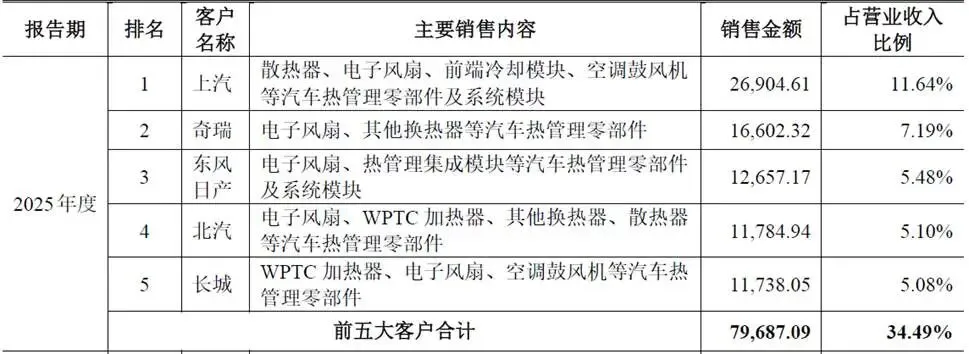

客户以国内头部整车厂为主,全部为一级配套供应商,覆盖2025年国内销量前十整车集团(上汽、一汽、长城、奇瑞、长安、比亚迪、理想、小鹏、零跑、广汽等),自主品牌、新势力全覆盖,少量配套马勒等国际一级供应商。客户结构分散,不存在单一客户依赖,汽车供应链认证周期长(1-3年),定点合作黏性极强,具备持续稳定订单基础。

(三)主要供应商

公司主营业务成本中原材料占比约74%,核心采购品类为铝材、漆包线、PCB电路板、塑料粒子、钢材等大宗商品与电子元器件,原材料价格波动直接冲击毛利率。

四、财务分析

(一)营收与盈利增长

2023年公司营业收入14.88亿元、2024年18.71亿元、2025年23.11亿元,三年复合增速25.6%,受益新能源整车销量扩张、无刷电机与集成模块新品放量、客户定点份额提升三重驱动,营收规模持续扩容。

归母净利润6622.88万、7537.74万、12457.06万元;扣非净利润5734.67万、7136.79万、11352.60万元,2025年利润增速高于营收,规模效应逐步显现。

主营业务毛利率持续下滑,三年分别18.18%、17.70%、16.82%,逐年走低,核心原因是整车厂年度降价、大宗商品价格波动、行业价格内卷;对比三花智控、银轮等同业20%-28%的毛利率水平,公司盈利水平较低,成本控制能力偏弱。加权净资产收益率逐年下行(83.52%→53.97%→30.93%),主要系资产快速扩张、固定资产大幅增加摊薄回报水平。

(二)资产与偿债能力

2023-2025报告期公司资产规模快速扩张,总资产19.05亿(2023)、22.64亿(2024)、30.22亿(2025),产能扩建、存货、应收账款同步增长;资产负债率偏高,2023年94.22%、2024年91.66%、2025年75.16%,虽持续优化,但2025年末仍远高于行业平均,债务压力显著。

流动性指标偏弱,2023-2025流动比率0.79/0.79/1.05,速动比率0.59/0.60/0.84,长期低于制造行业安全阈值,短期偿债风险突出,核心原因为前期扩产高度依赖银行债权融资,股权融资渠道缺失。

应收账款逐年攀升,2025年末8.22亿元,占总资产27.22%,整车账期较长;存货4.33亿元,占总资产14.32%,车企订单波动带来存货跌价风险,双重资金占用加剧现金流压力。经营现金流由2023年-2386.98万转正至2025年1.53亿元,盈利现金流匹配度持续提升。

(三)费用与分红

报告期研发投入持续稳定,三年累计2.13亿元,占营收比例维持3.6%-3.8%,满足创业板创新指标;管理、销售费用随营收同步增长,规模效应未完全抵消降价损失。分红方面,2023、2024年分别分红2763万、2500万元,在利润体量有限情况下仍持续分红,加剧企业内源资金不足、举债扩张的问题。

五、行业情况

(一)行业概况

汽车热管理是整车核心配套系统,分为燃油车热管理与新能源车三电热管理两大赛道,新能源车型单车价值量5000-11500元,远高于燃油车2000-3000元,行业增长核心驱动力为新能源汽车渗透率持续提升。2025年国内新能源乘用车渗透率达53.92%,行业进入高增长周期;弗若斯特沙利文数据显示,国内热管理市场2020年551.3亿元,2024年1354.7亿元,预计2030年突破3500亿元,长期成长空间充足。同时800V高压平台、热泵、集成模块、液冷等技术迭代持续提升产品价值,行业具备量价齐升逻辑。政策层面,《新能源汽车产业发展规划》《节能与新能源汽车技术路线图3.0》持续扶持新能源零部件、轻量化、热管理核心技术研发,多重产业政策托底行业长期发展。

(二)竞争格局分层

国际巨头:电装、马勒、法雷奥、翰昂占据传统燃油热管理60%以上市场份额,技术积淀深厚,但新能源响应速度慢、本土配套能力弱,国内自主品牌份额持续被国产厂商替代。

国内头部上市企业:三花智控、银轮股份、奥特佳等,具备全品类布局、全球化客户、规模化优势,毛利率、研发投入高于超力电器。

细分赛道专精企业:江苏超力、松芝股份等,聚焦风机、散热器单一细分,在乘用车风扇、鼓风机细分领域具备份额优势,但系统集成、高压部件布局晚,综合实力弱于行业龙头。行业趋势为集成化、高压化、国产替代加速,具备电机电控自研、全产业链一体化企业长期竞争优势更强。

六、企业分析

(一)企业优势

➺ 细分赛道龙头地位

电子风扇、空调鼓风机国内市占率分别17.44%、13.01%,细分领域壁垒深厚,头部整车定点资源丰富,全自主品牌、新势力全覆盖,客户黏性极强。

➺ 完整垂直产业链

上游改性塑料自产,中游冲压、注塑、电机自研,下游零部件+系统模块一体化交付,国内少数实现热管理全场景配套企业,成本与交付响应具备优势。

➺ 电机电控核心自研壁垒

业内少数覆盖12V至800V全谱系电机企业,自研FOC算法,掌握无刷、高压、耐电晕核心技术,拥有72项发明专利,行业标准起草单位,技术资质突出。

(二)企业不足及风险

➺ 股权高度家族集中,实控人控制73.25%表决权,中小股东制衡机制薄弱,存在治理隐患;同时实控人体系存在大量酒店、农业、建材类关联企业,存在关联交易管控、资金往来合规性持续监管压力。

➺ 盈利能力持续走弱,毛利率逐年下滑,显著低于同业上市头部企业,成本管控能力不足,原材料大宗商品无自产对冲渠道。

➺ 财务结构偏弱,资产负债率长期高企,流动、速动比率低于行业均值,应收账款、存货双高,营运资金占用严重,现金流承压。

➺ 产品以风机、散热器传统零部件为主,高附加值热泵、电动压缩机、高压集成模块布局进度落后三花、银轮,高端产品占比偏低。

➺ 人才结构短板,本科及以上员工占比不足18%,高端电控、热系统仿真研发人才储备不足。

➺ 整车厂持续年降机制常态化,叠加行业价格内卷,毛利率存在进一步下滑风险。

➺ 原材料铝、铜、电子元器件价格周期性大幅波动,公司无法完全向下游传导成本,挤压利润。

➺ 行业技术路线快速迭代(热泵替代PTC、CO2冷媒普及、浸没式冷却),若研发投入不足,存在产品淘汰风险。

➺ 头部上市同业(三花智控、银轮)资金、研发、客户规模优势显著,持续挤压中小细分厂商市场份额。

➺ 国内汽车产销增速放缓,整车销量承压将直接传导至零部件订单。

➺ 国际贸易摩擦加剧,国内整车出口受阻,海外配套业务拓展受限。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?