中国宏观跟踪:AI仍是亮点,内需和外部关系仍是约束

研报来源:HSBC《China Macro Tracker: Engagement continues》,发布日期为 2026 年 7 月 1 日,全文 13 页。本篇基于全文梳理,重点关注中欧关系、工业利润分化、房地产/出行高频数据、流动性与价格信号。报告为英文宏观跟踪,部分图表为高频数据,短期波动不宜直接外推为长期趋势。

报告首页

报告首页图1:原报告第 1 页。报告首页与核心观点。来源:HSBC。

导语

这份汇丰中国宏观跟踪的主线可以概括为一句话:外部关系仍在谈,内部经济仍分化,AI 与能源链条仍是亮点,但下游和内需压力还没有完全消失。

报告同时讨论了三类变量:中欧经贸摩擦、工业利润结构、地方融资平台债务与高频活动指标。它的价值在于把宏观压力拆成了外需、利润、地产、价格和流动性几个可观察指标。

一、四个核心结论

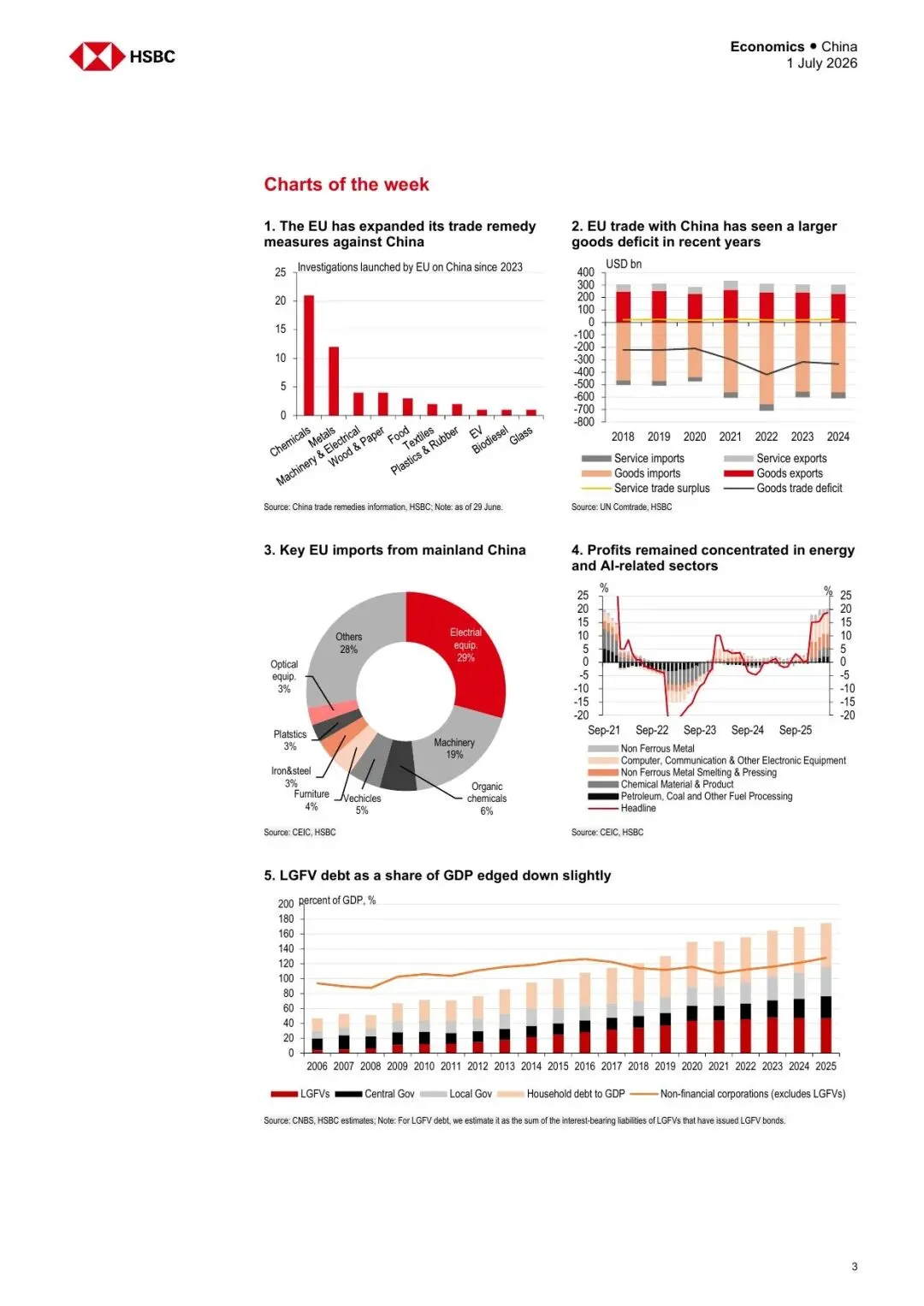

1. 中欧关系仍有沟通空间,但贸易摩擦正在更具体化

报告事实: 报告指出,中国和欧盟建立工作组讨论分歧领域,并设定 10 月作为取得可见成果的期限。同时,欧盟推进更明确的 de-risking 议程,并通过拟议的 EU Industrial Accelerator Act 释放扩大欧盟制造能力的信号。

机构观点: 汇丰认为,在中美关系出现稳定迹象时,外部叙事开始转向中欧关系,中欧紧张更容易升级。

编辑判断: 这不是单一关税问题,而是产业政策、供应链安全和欧洲制造能力重建共同作用。后续要关注欧盟贸易救济措施是否从化工、钢铁、机械、电气设备、汽车等领域继续扩展。

中欧贸易和工业利润

中欧贸易和工业利润图2:原报告第 3 页。欧盟对华贸易救济、欧中贸易差额、中国对欧出口结构、工业利润分化与 LGFV 债务。来源:UN Comtrade、CEIC、HSBC。

2. 工业利润增速放缓,AI和能源相关行业仍在支撑结构

报告事实: 报告指出,中国工业利润同比增速放缓至 21.1%,尽管基数较低,动能仍显示放缓。上游能源、有色金属以及部分受全球 AI 需求带动的行业表现较好;剔除这些行业后,中下游行业拖累从 1-4 月的 4.8 个百分点扩大至 1-5 月的 5.5 个百分点。

机构观点: 汇丰认为,油价相关上游行业盈利可能随着中东紧张缓和和全球能源供给恢复而放缓,但全球 AI 资本开支仍有望支撑电子行业利润率。

编辑判断: 这说明盈利修复不是全面修复,而是高度依赖能源和 AI 相关链条。判断宏观基本面不能只看工业利润总量,还要看利润扩散度。

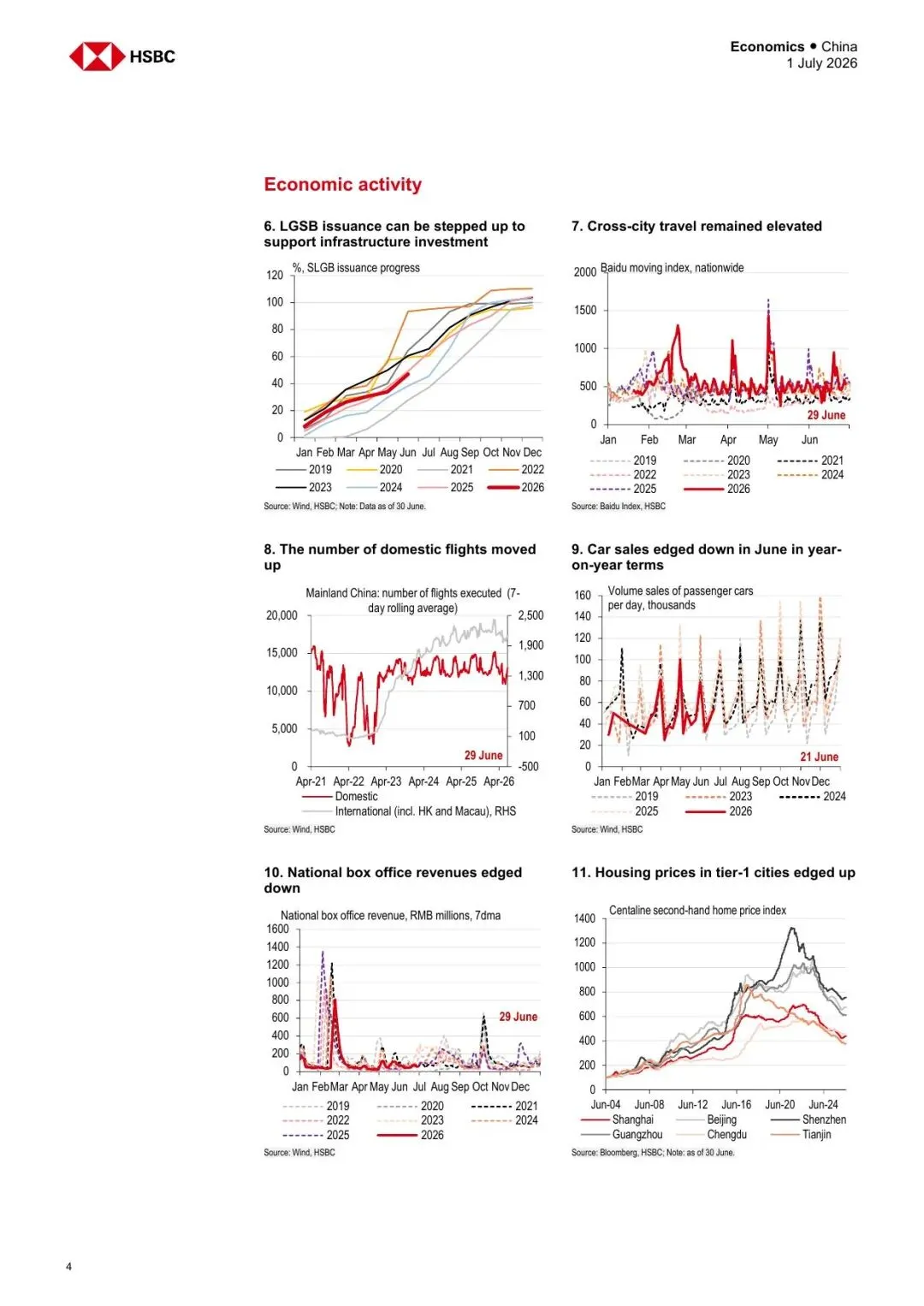

3. 高频活动数据有改善,但地产和消费仍是约束项

报告事实: 报告高频图表显示,跨城出行仍处高位,国内航班数量上行;汽车销售、票房、部分地产销售与二手房交易指标则表现分化。报告还指出,新房销售季节性回升,一线城市新房销售同比仍较高,18 个主要城市二手房销售季节性上升。

机构观点: 汇丰在宏观跟踪中把地产、汽车、票房、出行和物流指标并列观察,说明复苏结构仍不均衡。

编辑判断: 出行与服务活动改善,并不自动等于商品消费和地产链修复。当前更像是“服务韧性强、地产链仍弱、部分工业链靠 AI 和上游价格支撑”的组合。

经济活动

经济活动图3:原报告第 4 页。专项债发行进度、跨城出行、航班、汽车销售、票房和一线城市房价。来源:Wind、Baidu Index、Bloomberg、HSBC。

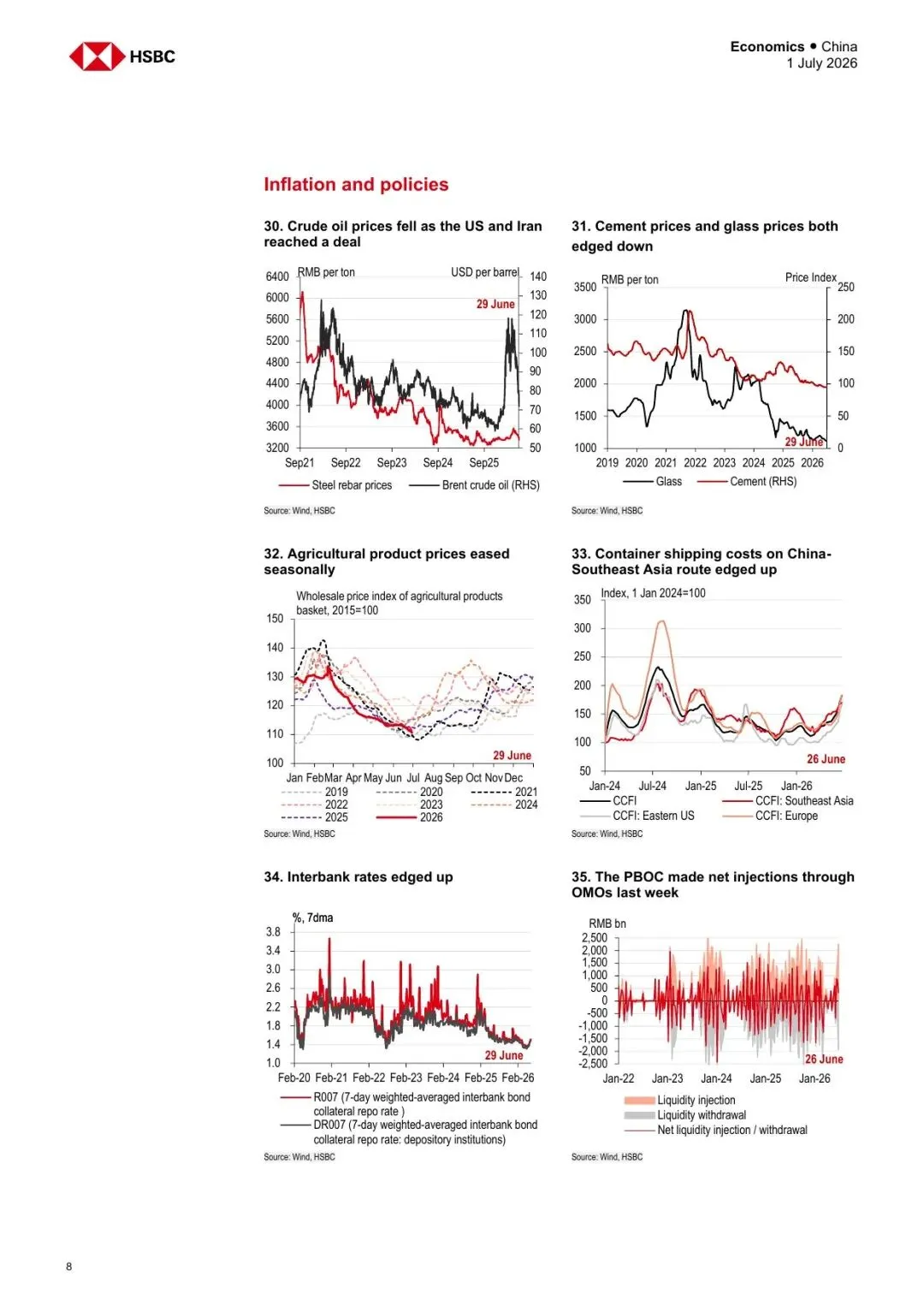

4. 价格和流动性信号温和,政策仍有空间但需求约束未消除

报告事实: 报告显示,原油价格在美国和伊朗达成协议后回落;水泥、玻璃价格边际下行;银行间利率小幅上行;央行上周通过公开市场操作净投放。

机构观点: 汇丰认为,下游行业面临能源成本上升和产出价格偏弱带来的利润挤压,成本压力可能缓解,但国内终端需求偏弱仍是盈利修复约束。

编辑判断: 宏观政策的难点在于,流动性可以维持合理充裕,但真实需求修复需要收入预期、地产信心和企业投资意愿共同改善。

价格和流动性

价格和流动性图4:原报告第 8 页。原油、钢材、水泥玻璃、农产品、航运成本、银行间利率和公开市场操作。来源:Wind、HSBC。

二、市场含义

这份报告的增量不是一句“经济弱”或“政策会托底”,而是给出了结构化观察:AI 和能源相关行业仍在支撑利润,出行数据有韧性,但消费、地产和下游利润仍是约束;外部方面,中欧关系正在成为新的风险观察点。

如果后续 AI 资本开支继续支撑电子链条,工业利润结构分化可能延续;但若油价回落带动上游利润走弱,而下游需求没有接棒,总量利润可能再次承压。

三、机会、约束与风险

- 机会: AI 资本开支、电子行业利润率和高端制造仍是宏观结构中的亮点。

- 约束: 下游利润挤压、地产链修复不稳、消费偏谨慎,限制总需求恢复斜率。

- 风险: 中欧贸易摩擦扩散、地方债置换推进中的合规问题、油价与外需波动都可能改变短期判断。

结语

当前中国宏观最像一个“结构分化盘”:AI 和部分上游行业在拉,地产、下游和消费在拖,外部贸易关系又增加新的不确定性。后续真正值得跟踪的,是利润能否从 AI 和能源扩散到更广泛行业,而不是单个高频指标的短期改善。

如需研报原件,请在公众号主页点击“联系我”添加联系方式获取

本文仅为研报解读与信息交流,不构成任何投资、经营、法律、税务或采购建议;所涉报告及截图资料来源于公开网络渠道,如涉及版权或权益问题,请联系删除。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?