一、企业概况

(一)基础主体信息

山东高速信联科技股份有限公司(简称“信联科技”),2019年设立,2020年改股,位于山东省济南市,申报创业板IPO。公司实际控制人为山东省人民政府国有资产监督管理委员会,是省属国有混合所有制科技企业,同时纳入国务院国资委科改企业名单、获评山东省及胡润全球独角兽企业。

公司核心定位为全国领先的智慧交通新一代信息技术服务商,聚焦ETC全生命周期运营与交通数据要素商业化应用,依托全国覆盖的ETC发行网络、海量通行数据资源,打造“ETC发行获客-数据沉淀-多元生态增值”完整业务闭环,主营三大协同板块

ETC发行与技术服务、数据应用与生态服务、快捷通行技术支持服务,业务覆盖全国31个省、自治区、直辖市,是国内ETC发行领域绝对龙头企业。截至2025年末,公司累计ETC用户3600万户,年度新增用户806.78万,全年通行费交易规模2682.29亿元,累计用户、年度新增、通行交易规模三项核心指标均位居全国首位。

公司主体经营架构分为全资子公司、参股公司、三大分公司。全资子公司山高信联数智科技(山东)有限公司,布局新能源充电、洗车等配套业务;参股青岛信元、北京国道网两家交通科技企业;下设传媒、云南、能源三大分公司,分别负责品牌宣传、西南区域落地、车后能源配套业务。

二、股权结构

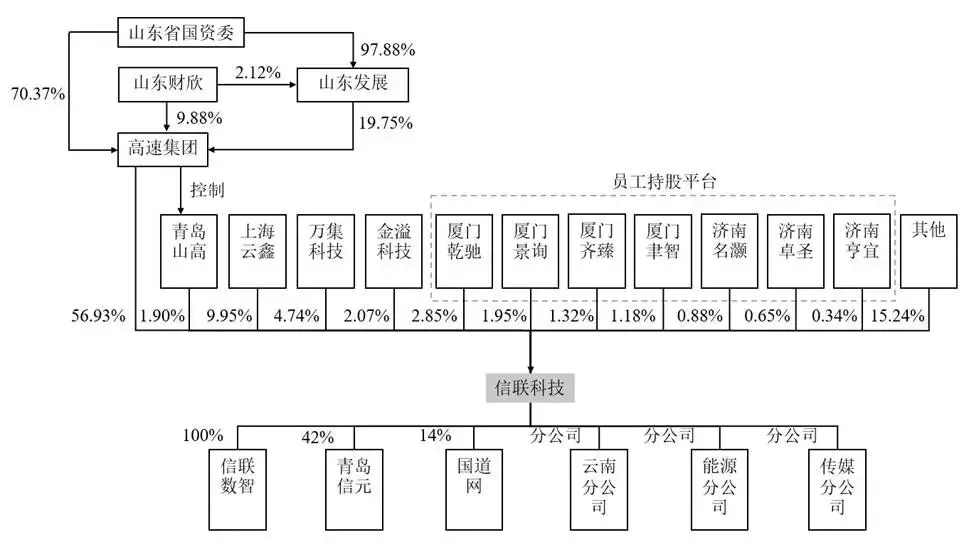

公司实际控制人为山东省国资委,控股股东山东高速集团直接持股56.93%,并通过青岛山高间接控制1.90%表决权,合计掌控58.83%公司股权。山东高速集团为山东省大型交通基建国有平台,能够为信联科技提供路网资源、政企渠道、资金信用全方位协同支持,但同时也带来较高关联交易占比的经营独立性隐患。

第二大股东为上海云鑫创业投资有限公司,持股9.95%,由蚂蚁科技100%全资控股,双方业务协同空间显著,朱超(蚂蚁资深总监)出任公司董事。第三、第四大股东分别为ETC硬件头部厂商万集科技(4.74%)、金溢科技(2.07%),二者为公司核心OBU、RSU设备供应商,实现产业链协同,但也存在上下游关联采购持续偏高的问题。公司设立七家员工持股平台,合计持股7.30%;其他财务投资股东公司股东包含青岛山高、招商江海、申宏汇创等15家备案私募基金,合计持股约15%。

本次IPO最大发行规模5856万股,发行后总股本上限58556万股。发行后国有股东合计持股58.08%,仍保持控股。

三、业务情况

(一)主要业务

公司聚焦ETC发行与技术服务、数据应用与生态服务、快捷通行技术支持服务三大业务,其中ETC发行与技术服务为公司第一大收入来源,分为汽车前装、车主后装两大模式。前装为核心增长曲线,已合作35家车企、56个汽车品牌;后装依托线上(支付宝、抖音、天猫)+线下网点、银行渠道向散户销售OBU设备并提供激活服务,是存量基本盘。业务收入来源为车企技术服务费、终端设备销售、线上渠道分成。

快捷通行技术支持服务是第二大稳定业务),分为高速路网服务、智慧停车服务。高速端为各省高速业主提供ETC系统搭建、通行费代收、路径识别、逃费防控技术服务,按通行流水比例收取服务费;停车端搭建全国ETC无感停车系统,对接251家停车厂商,覆盖262个城市超1万个停车场,按停车流水抽成,该业务抗周期,是稳定现金流支柱。

数据应用与生态服务为核心增长第二曲线,包含商用车数据金融、车主会员、广告推广三类。商用车服务依托货车通行数据,联合银行、担保机构提供先通行后结算、日结账期产品,服务顺丰、京东、中通等头部物流企业,权益涵盖高速保险、洗车加油积分、道路救援,是用户价值变现核心增长点。

公司主营业务收入(单位:万元,下同)

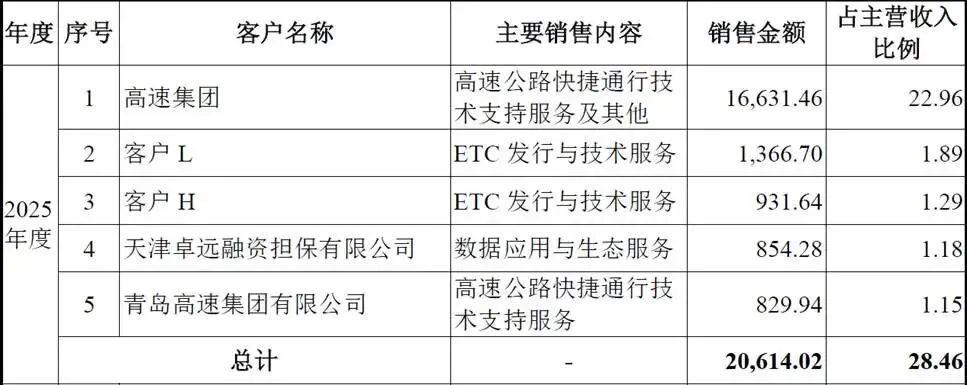

(二)主要客户

客户分为B端政企客户、车企厂商、物流企业、C端车主四大类,客户覆盖全国无地域集中风险。1.车企客户:头部自主、合资、新能源全覆盖,前装业务粘性极强,车型迭代持续带来新增量;2.高速运营方:全国各省市高速集团,以山东高速体系关联客户为主,带来较高关联收入;3.物流企业:全国干线、城配头部物流集团,商用车数据服务客户分散,单一客户依赖度低;4.C端车主为海量分散用户,线上渠道获客无集中风险。客户中山东高速体系内高速公司、子企业占比较高,业务独立性存在一定约束。

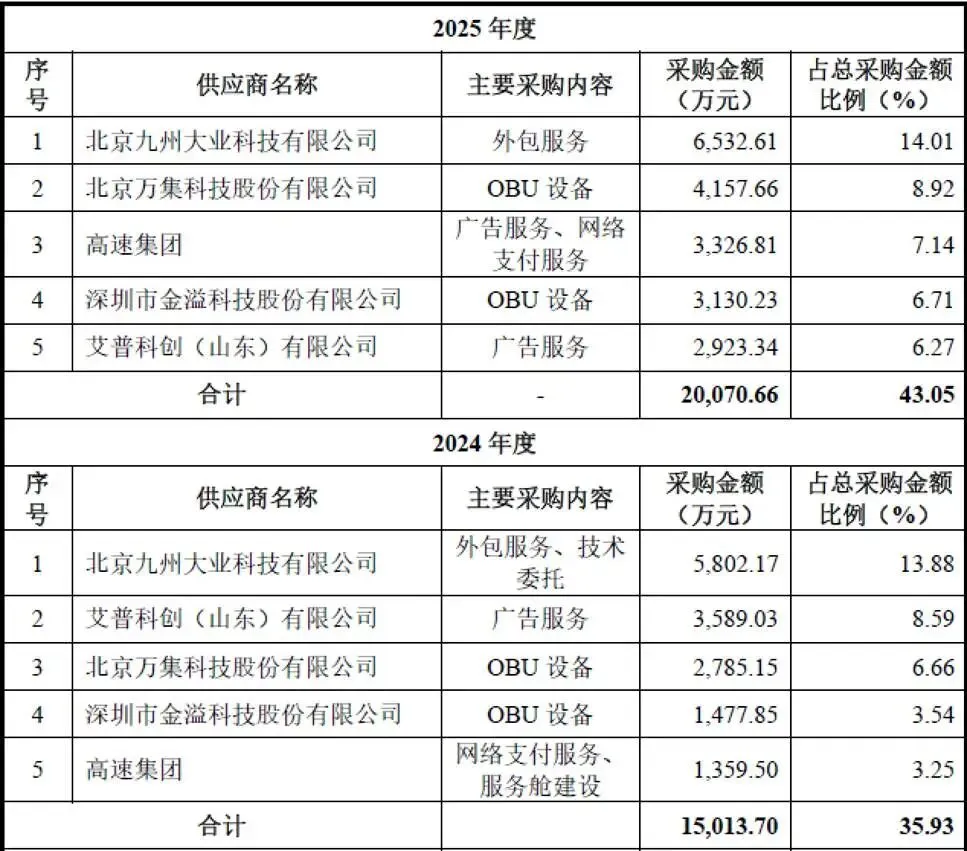

(三)主要供应商

核心采购为OBU、RSU等ETC硬件设备,主要供应商为金溢科技、万集科技两大股东企业,配套少量硬件厂商;其次为系统外包、客服外包、设备代理服务。2025年关联采购占营业成本44.36%,上游硬件高度依赖持股合作厂商,供应链绑定优势显著,但采购公允性、对外议价能力存在潜在约束。

四、财务分析

(一)营收与盈利

报告期内(2023-2025年)公司营业收入分别为6.63亿、7.23亿、7.36亿,复合增速5.32%,整体增长平缓,主要因后装ETC存量市场饱和,仅前装、会员业务拉动增量,传统高速通行服务收入持平。

归母净利润分别为2.07亿、1.71亿、1.36亿元,扣非净利润1.89亿、1.54亿、1.02亿,连续三年大幅下滑,核心原因为公司战略性投入会员补贴、线上渠道推广、前装车企让利,主动降低收费获取用户规模;叠加硬件采购成本上涨,挤压利润空间。

综合毛利率分别为67.36%、63.03%、55.70%,三年下滑超11个百分点,三大业务毛利率同步承压,其中会员业务尚处投入期,尚未实现规模化盈利,拖累整体盈利水平。

加权ROE由12.81%降至7.59%,资产使用效率持续走弱,资产规模扩张速度高于利润增速。

(二)资产负债与现金流

报告期内(2023-2025年)公司资产规模分别为46.49亿、42.26亿、43.98亿,资产规模小幅收缩,核心资产为沉淀通行费资金、系统软件、专利无形资产,固定资产占比低,属于轻资产服务业。

资产负债率分别为64.29%、57.00%、58.70%,逐年回落并稳定在58%区间,负债主要为应付通行费、用户预存沉淀资金,无大额有息贷款,债务压力较低,财务结构稳健。

经营现金流分别为5.66亿元、-2.50亿元、1.86亿元。公司存在海量ETC储值卡、通行费代收沉淀资金,三年沉淀资金收益分别6046万、5920万、5751万元,占利润总额23.85%-35.76%,资金理财收益是重要利润补充,若监管政策收紧沉淀资金管理,将直接冲击盈利。

报告期公司持续大额分红,2023分红0.80亿、2024分红0.49亿、2025分红1.71亿,分红比例较高,现金流分配向股东倾斜,留存利润用于业务扩张的资金相对有限。

(三)研发与费用

三年研发投入分别4490万、4644万、4695万元,总额1.38亿元,满足创业板5000万研发门槛;但研发占营收比例逐年下滑(6.77%、6.42%、6.38%),研发强度逐步减弱,核心技术迭代投入力度放缓,长期技术竞争力存在隐息。销售费用随会员、线上推广持续增加,管理费用稳定,股份支付(员工持股摊销)三年分别3587万、3524万、3408万,持续侵蚀当期利润。

五、行业情况

(一)行业概况

从政策角度看,十五五规划、《人工智能+交通运输》《数据要素三年行动计划》等政策持续加码智慧交通、交通数据要素市场化,明确推进高速路网数智化、车路云一体化,鼓励ETC向停车、充电、货运多场景延伸,交通通行数据被定义为国家级公共战略资源,行业长期政策红利充足。但2026年交通部出台实施方案,以车牌识别的手机通行作为ETC补充,对公司业务形成压制。

从市场角度看,国内智能交通行业2023年规模2817亿元,预计2026年突破4000亿元;ETC赛道增量分为三大驱动:1.新车、二手车持续扩容,2025年国内汽车销量3434万辆,二手车突破2000万辆,持续带来前装、存量更换需求;2.ETC多场景渗透,停车、加油、充电、货运金融增值服务市场持续扩容;3.车路云一体化带动OBU设备迭代更新,硬件更新周期缩短,设备替换市场打开。截至2025年末全国ETC总用户2.4亿,但前装渗透率不足15%,行业增长重心由散户后装全面转向车企前装与数据服务。

(三)行业竞争格局

全国共33家省级ETC发行机构,呈现“一超多强、区域割据”格局:信联科技为全国性唯一龙头,用户、前装市场双第一;竞争对手以各省区域运营商为主,代表为江苏通行宝(已上市)、北京速通、贵州黔通、广东联合电子,通行宝依托江苏区域资源,在华东区域具备强势,但全国覆盖、前装业务显著弱于信联。硬件端金溢、万集占据OBU制造大半份额,与发行企业形成上下游合作。

六、企业分析

(一)企业优势

➺ 绝对龙头市场地位

累计ETC用户3600万,全国第一;前装市场市占率近五成,绑定绝大多数主流车企,是行业稀缺全国性运营平台,区别于各省区域性ETC公司,跨区域拓展能力碾压同行。

➺ 多元股东协同资源

国资高速集团提供全国高速路网资源;蚂蚁上海云提供线上流量、支付金融生态;金溢、万集锁定上游硬件稳定供应,股东形成产业闭环协同,渠道、硬件、资金、流量四维优势。

➺ 数据资源壁垒极高

21.67亿年通行交易数据,覆盖全国路网人车动态信息,联合交通部路网中心、经济改革基金会设立两大数据实验室,合规开展交通数据资产开发,商用车金融、车主会员的数据变现能力领先同行。

➺ 全业务协同商业模式“前装发行+高速技术+停车+货运金融+会员”五大场景协同,单一用户多层价值挖掘,不单纯依赖设备销售,增值服务持续打开第二增长曲线,抗行业周期能力强于仅做ETC发行的区域企业。

➺ 完善研发与资质体系

拥有36项专利(27项发明专利)、122项软著,通过CMMI5、DCMM、DSMM顶级数字化资质,参编多项国家、行业标准,研发体系完整,同时持有十年ETC发行专属授权,行业准入护城河深厚。

(二)企业不足及风险

➺ 盈利持续承压,毛利率逐年下滑

为抢占前装、会员市场持续让利补贴,增收不增利,会员业务仍处投入期,短期难以扭转利润下行趋势,盈利质量存在明显短板。

➺ 关联交易占比过高,独立性存隐忧

关联收入常年超23%,关联采购2025年达44.36%,上下游高度绑定高速集团、持股硬件厂商,若未来关联合作调整,将直接冲击营收与成本稳定性,资本市场对独立性关注度较高。

➺ 沉淀资金收益依赖度高

沉淀资金理财收益占利润总额三成以上,若交通部、金融监管收紧ETC预存资金管理规则,限制资金理财范围,公司利润将出现明显下滑,盈利结构单一化风险突出。

➺ 研发投入强度逐步下降,营收占比连续三年走低,在AI车路协同、智能OBU迭代领域投入放缓,长期技术领先优势存在被同行追赶风险。

➺ 后装业务增长天花板显现,存量车主饱和,叠加手机无卡通行分流散户需求,传统基础业务增长乏力,增长完全依靠前装与增值服务,业务结构转型阵痛期较长。

➺ 国有控股约束

重大投资、股权变更、分红、员工激励均需国资审批,市场化决策流程相较纯民营企业更长,应对市场快速变化的灵活性受限。

➺ “手机+”无卡通行分流散户需求

车牌识别模式作为ETC补充长期推广,减少车主办理OBU意愿,持续压制后装业务新增量,长期影响用户规模扩张速度。

➺ 政策变动多重风险

一是ETC十年发行资质2030年到期,若续期政策收紧将直接冲击主业;二是收费公路经营权到期、高速通行费下调,公司按流水计提服务费同步减少;三是沉淀资金监管政策收紧,理财收益大幅缩水。

➺ 技术迭代风险

车路协同、5G车联网、新一代车载支付技术快速迭代,若公司研发跟进不及时,现有ETC技术路线存在被替代风险。

➺ 数据合规监管趋严

交通车辆数据属于敏感个人信息,《数据安全法》《个人信息保护法》监管持续收紧,数据采集、存储、商业化使用若出现合规瑕疵,将面临处罚与业务暂停风险。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?