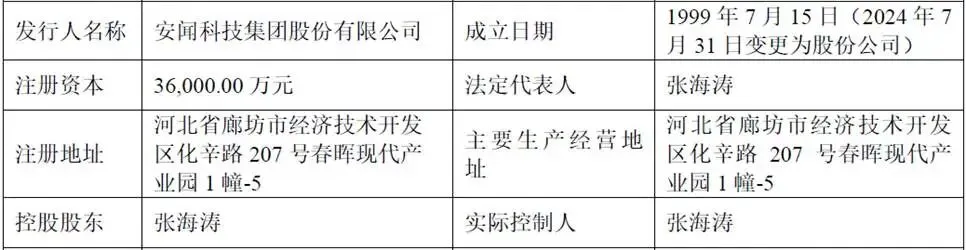

一、企业概况

安闻科技集团股份有限公司(简称“安闻科技”)位于河北省廊坊市,1999年设立,2024年改股,本次申报深交所主板IPO。公司深耕汽车座舱舒适与安全系统赛道二十余年,是国内该细分赛道龙头、全球第四大座椅舒适系统供应商。

企业核心定位聚焦汽车座舱热温舒适、体态舒适、传感检测三大系列产品研发、生产与销售,产品覆盖座椅加热/通风、方向盘加热、座椅按摩/腰托、SBR安全带提醒、H方向盘离手检测等智能座舱核心零部件,产品配套国内外绝大多数主流自主品牌、新势力及合资、外资整车品牌。

公司具备完整研发、同步开发、一体化制造能力,截至2025年末拥有境内外专利527项,其中发明专利69项,牵头、参与制定多项国家、行业标准,实验室取得CNAS认可,是细分领域标准制定参与者。

公司采用国内多点生产基地+海外全球化子公司布局模式。国内在廊坊、天津、浙江、广东、重庆搭建生产制造网络,覆盖京津冀、长三角、珠三角三大汽车产业集群,贴近下游一级零部件客户实现就近配套;海外设立美国、德国、日本、韩国、罗马尼亚、墨西哥、摩洛哥等九家控股子公司,其中罗马尼亚、墨西哥、摩洛哥设有海外生产基地,欧洲、北美、日韩设立市场与技术服务主体,完成全球主要汽车市场本地化配套布局,能够同步服务海外整车与Tier1客户。

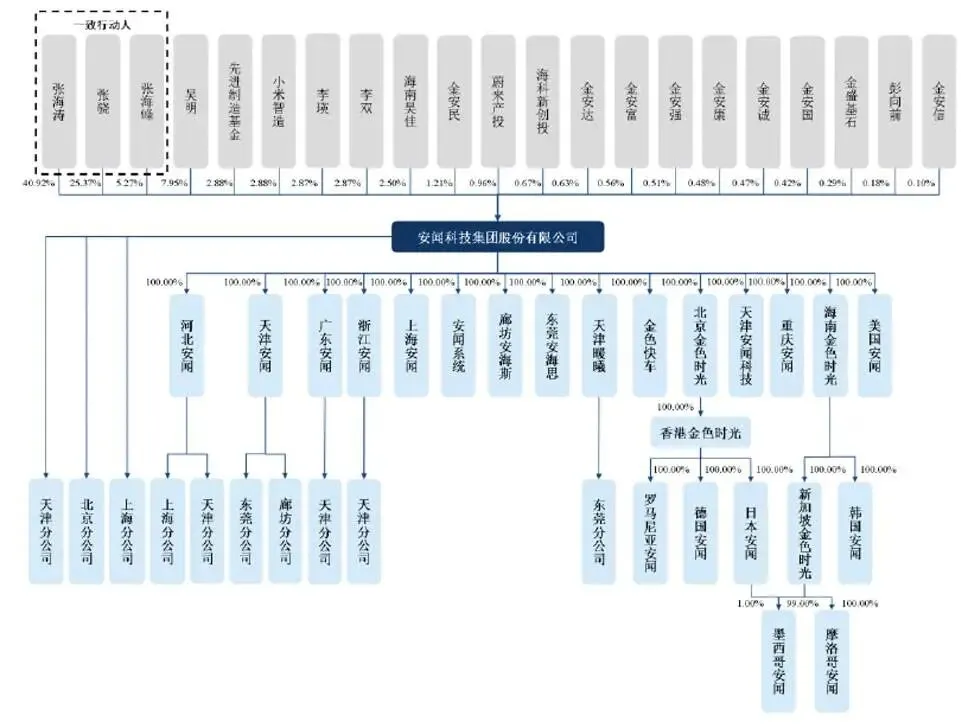

二、股权结构

公司实际控制人为张海涛,直接持股40.92%;其子张骁持股25.37%、其弟张海峰持股5.27%,三方签署长期一致行动协议,合计控制71.56%表决权。张海涛兼任董事长、总经理,为企业创立者与核心技术负责人;张骁负责研发中心,张海峰分管生产运营。

除创始人家族外,公司股权结构中引入了多位具有产业背景的战略投资者,包括先进制造产业投资基金二期、小米智造股权投资基金、合肥蔚来产投、海科新创投、金盛基石等,合计持股超7%。

本次拟公开发行不超过4001万股新股,无老股转让,发行前总股本3.6亿股,发行后总股本上限4.001亿股,公众持股比例不低于10%。发行后张海涛、张骁、张海合计控制股权比例由71.56%下降至约64.4%,仍保持绝对控股地位。

三、业务情况

(一)核心业务

公司第一大收入板块为热温舒适类,包含座椅加热、座椅通风、方向盘加热,2025年收入20.07亿元,占总营收48.23%。该产品成熟度高、配套渗透率广,但报告期产品均价持续下滑,2023年39.56元/件降至2025年29.44元/件,降幅超15%,主要系整车行业价格战向上游传导、低价基础款产品销售占比提升,是公司毛利率逐年下滑的核心诱因。

第二增长曲线为体态舒适类,包括座椅按摩、电动腰托,2025年收入12.93亿元,占比31.07%,近三年收入复合增速超50%,是拉动公司营收增长、对冲热温产品降价的核心业务。

智能化增量赛道为传感检测类,包括SBR安全带提醒、HOD方向盘离手检测、乘员识别传感器,2025年收入6.96亿元,占比16.72%。新能源、高阶智驾车型渗透率提升带动该板块持续放量,是企业智能化转型核心抓手。

公司主要产品

公司业务收入构成(单位:万元,下同)

(二)主要客户

公司采取Tier1直供模式,不直接对接整车厂,核心客户包括延锋、东实李尔、佛吉亚、李尔、安道拓、麦格纳、诺博、采埃孚、奥托立夫等全球百强零部件企业,客户壁垒极高。报告期前五大客户合计销售收入占比55.54%-68.47%,不存在单一客户依赖。下游终端覆盖完整,自主品牌(比亚迪、吉利、长城、奇瑞)、新势力(小米、蔚来、理想、小鹏、零跑)、合资豪华品牌(宝马、奔驰、奥迪、大众、丰田)全覆盖。

(三)主要供应商

原材料主要为电子元器件、橡塑件、胶膜、织物、线材、控制器件,上游市场充分竞争,无垄断原材料品类。前五大供应商年度采购占比仅13.74%-20.37%,不存在原材料依赖风险,供应商分散度高,企业具备充分议价空间。

四、财务分析

(一)营收与利润规模

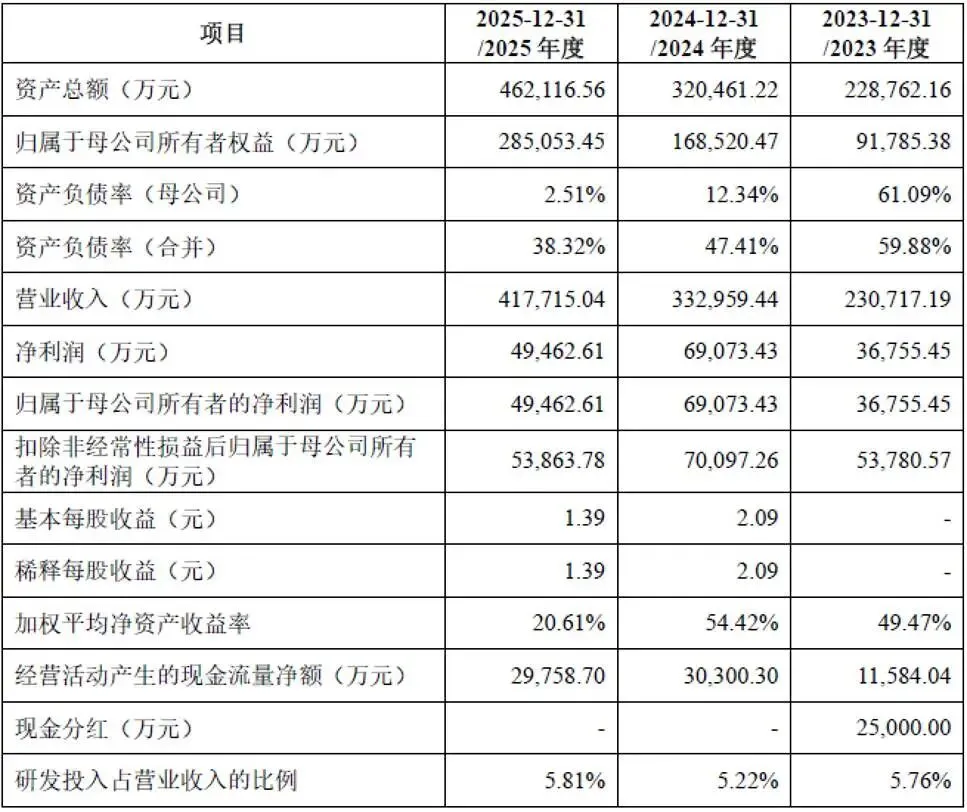

2023至2025年营业收入分别23.07亿元、33.30亿元、41.77亿元,三年复合增速34.56%,核心驱动来自新能源汽车配套需求爆发、体态舒适与传感类高附加值产品放量。扣非归母净利润分别5.38亿元、7.01亿元、5.39亿元,2024年利润高点,2025年利润小幅回落,核心影响因素为热温类产品大幅降价、原材料降价红利收薄、股权激励大额股份支付费用、新增海内外生产基地折旧摊销增加。企业营收持续高增但利润阶段性承压,盈利质量受产品价格下行压力制约,是现阶段核心财务痛点。

(二)盈利能力

公司毛利率持续下行,主营业务毛利率2023年40.61%、2024年35.91%、2025年27.50%,三年下滑超13个百分点,核心原因系传统加热通风产品价格持续下探。

加权ROE2023年49.47%、2024年54.42%、2025年20.61%,2025年大幅下滑,一方面净利润同比回落,另一方面资产规模随扩产快速扩张,总资产由22.88亿元增长至46.21亿元,资产翻倍拉低资产周转效率。

三年研发费用占营收比例维持5.22%-5.81%,每年投入超2亿元,持续布局HOD、儿童遗留检测、新型温控材料等前沿座舱传感技术,保障中长期产品迭代竞争力。

资产端核心特征为应收账款高企,2025年末应收账款账面价值21.23亿元,占总资产45.94%,主要系Tier1客户账期普遍较长,虽然客户均为全球大型零部件集团坏账风险极低,但大额应收占用营运资金,造成企业流动资金紧张,。存货同步逐年增长至5.97亿元,产能扩张、订单备货推高库存,资金占用进一步加剧。

负债端持续优化,合并资产负债率由2023年59.88%降至2025年38.32%,企业逐步压降银行借款,财务费用持续减少,偿债能力稳步提升。经营活动现金流三年累计7.16亿元,持续为正,主业造血能力稳定,利润虽波动但现金流具备支撑,不存在经营现金断流风险。

五、行业情况

(一)行业概况

全球汽车座椅舒适系统2024年市场规模298.7亿元,预计2029年复合增速18.8%;国内市场规模102.8亿元,2029年复合增速19.7%,行业处于高速成长期。新能源汽车是核心增长引擎,电动车无发动机噪音,座椅通风、按摩、加热体验感知更强,座舱舒适配置由高端车型向十几万平价车型快速下沉,前后排多座椅配套打开单车价值增量;同时高阶智能驾驶强制配套HOD、乘员识别传感器,安全传感赛道需求刚性增长,双重逻辑支撑行业中长期高景气。

(二)行业竞争格局

全球市场传统龙头为捷温、礼恩派、依博等外资企业,长期垄断高端配套市场;国内本土厂商快速崛起,安闻科技2024年国内市占率24.11%排名第一,全球市占率8.50%位列第四,是唯一进入全球第一梯队的内资企业。同行公司华懋、浙江华远、松原安全、唐群、江苏恩迪。

六、公司分析

(一)企业优势

➺ 细分赛道龙头地位突出

国内座椅舒适系统市占率第一,全球第四,产品矩阵完整覆盖热温、体态、智能传感三大赛道,同行多数企业仅单一品类竞争,综合配套能力领先,能够为客户提供一站式座舱舒适解决方案,增强客户绑定。

➺ 优质全球客户壁垒深厚

直接供货佛吉亚、李尔、延锋等全球Top级Tier1,终端覆盖全部主流自主、新势力、豪华车企,客户结构分散无单一依赖,认证周期形成长期护城河,新进入者难以短期切入头部供应链。

➺ 全产业链垂直整合能力

核心风扇、气泵、控制电路板自主研发生产,无需完全依赖外部供应商,成本管控、交付时效、产品一致性具备优势,外协仅少量简单工序,供应链风险更低。

➺ 海内外均衡产能布局

国内覆盖京津冀、长三角、珠三角三大汽车集群,海外多国设立生产与服务基地,匹配整车企业全球化建厂节奏,海外业务长期增长空间充足,同时分散单一区域产销波动风险。

➺ 研发与标准制定话语权

五百余项专利,主导多项国标、行标,CNAS认可实验室,同步开发能力匹配整车全新车型前置研发,能够提前锁定新项目定点订单,保障未来2-3年收入确定性。

➺ 业绩增长弹性充足

体态舒适、智能传感两类高毛利产品持续放量,对冲传统加热通风产品价格下滑,长期单车价值提升逻辑明确,募投扩产后产能瓶颈解除,营收增长天花板抬升。

(二)企业不足及风险

➺ 家族绝对控股下的治理风险

张海涛父子及兄弟合计控制71.56%表决权,且三人分据董事长兼总经理、研发中心、生产运营三大关键岗位,形成“家族掌控全链条”格局,容易导致股东会与董事会制衡机制虚化,关联交易公允性、资金占用防范及内控有效性均面临挑战。

➺ 毛利率持续下滑

下游整车价格战持续向上传导,核心热温产品单价逐年下降,虽高附加值产品占比提升,但无法完全抵消毛利收缩,盈利水平持续走低,短期难以逆转价格下行趋势。

➺ 应收账款规模高企

随着营收规模扩大,公司应收账款余额持续攀升,占总资产比例较高。虽然客户信用良好,但大额资金占用对公司的现金流管理及营运资金周转效率提出了极高要求。

➺ 存货管理压力

公司存货余额随业务扩张而增长,占用了较多流动资金。在汽车产业链波动加剧的背景下,存货周转效率与跌价风险是公司运营管理中必须重点关注的环节。

➺ 下游客户集中风险

前五客户收入占比超55%,若头部Tier1客户经营出现重大波动、或切换竞争对手,将对公司营收形成显著冲击。

➺ 海外基地短期亏损

罗马尼亚、摩洛哥、墨西哥海外工厂尚处于投产培育期,产能未完全释放,固定成本摊销导致海外业务亏损,阶段性拖累合并报表利润,全球化投入回报周期较长。

➺ 规模扩张带来管理压力

员工三年翻倍,海内外分子公司数量众多,跨区域、跨国管理复杂度提升,若管理体系、数字化建设无法同步升级,存在运营效率下滑风险。

➺ 高端人才储备不足

招股书明确提及高端技术、管理人才缺口,行业复合型研发人才紧缺,人才储备短板限制前沿技术迭代速度与海外市场拓展节奏。

➺ 宏观经济与汽车周期波动

居民消费信心波动将直接影响整车销量,若汽车行业景气度下行,整车减产会直接传导至上游零部件,带来收入增速放缓风险。

➺ 行业持续内卷竞争加剧

国内中小零部件厂商持续切入座椅舒适赛道,低价竞争进一步压缩行业整体利润空间,加剧产品降价压力。

➺ 原材料价格波动风险

芯片、塑胶、线材等上游大宗商品价格若大幅上涨,企业向下游传导成本存在滞后,短期挤压毛利水平。

➺ 技术迭代风险

智能座舱、车载传感技术更新速度快,若研发投入不及同行,技术路线判断出现偏差,存在产品落后、丢失定点订单的风险。

➺ 国际贸易与地缘风险

海外生产基地分布欧洲、北美、北非,国际贸易壁垒、关税政策、地缘冲突可能影响海外生产、出货,增加海外经营不确定性。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?