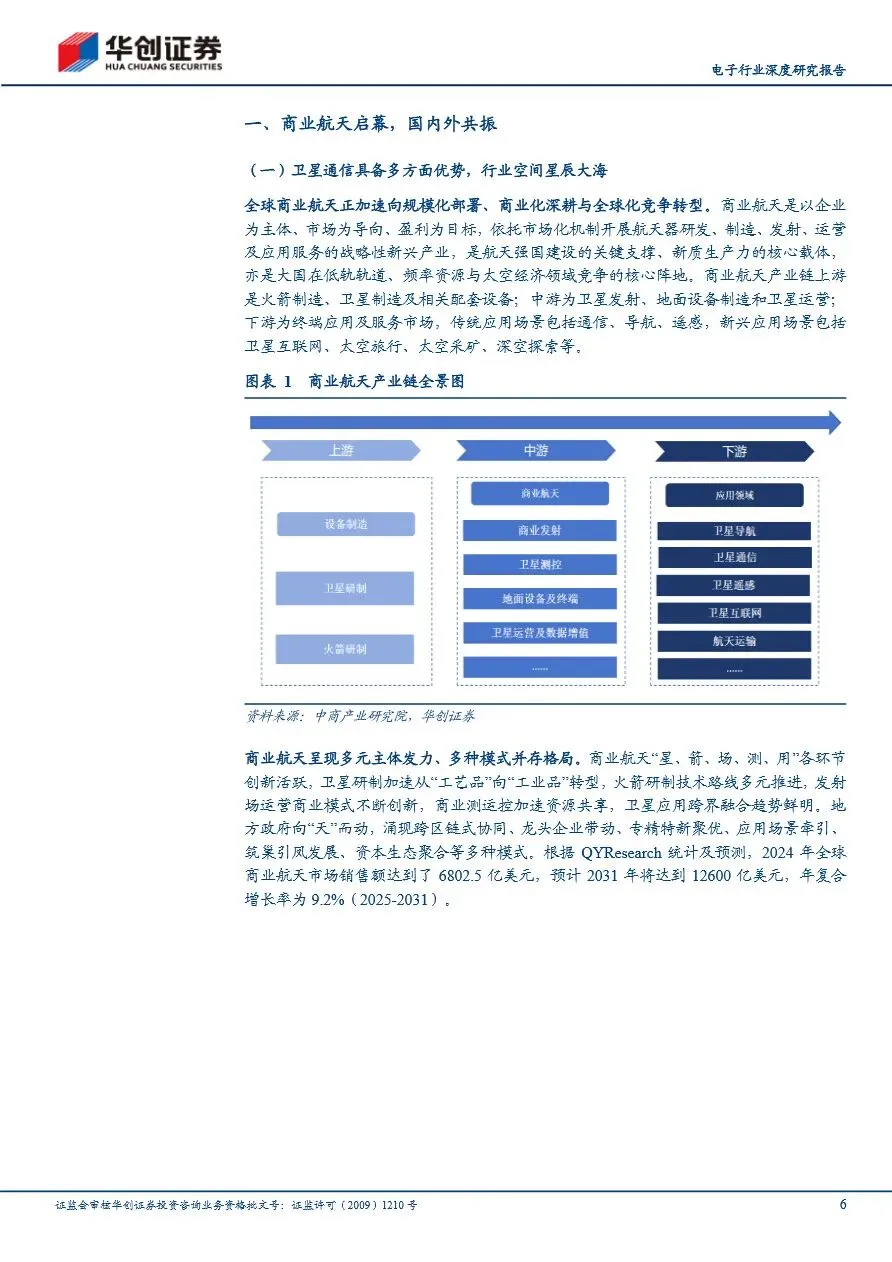

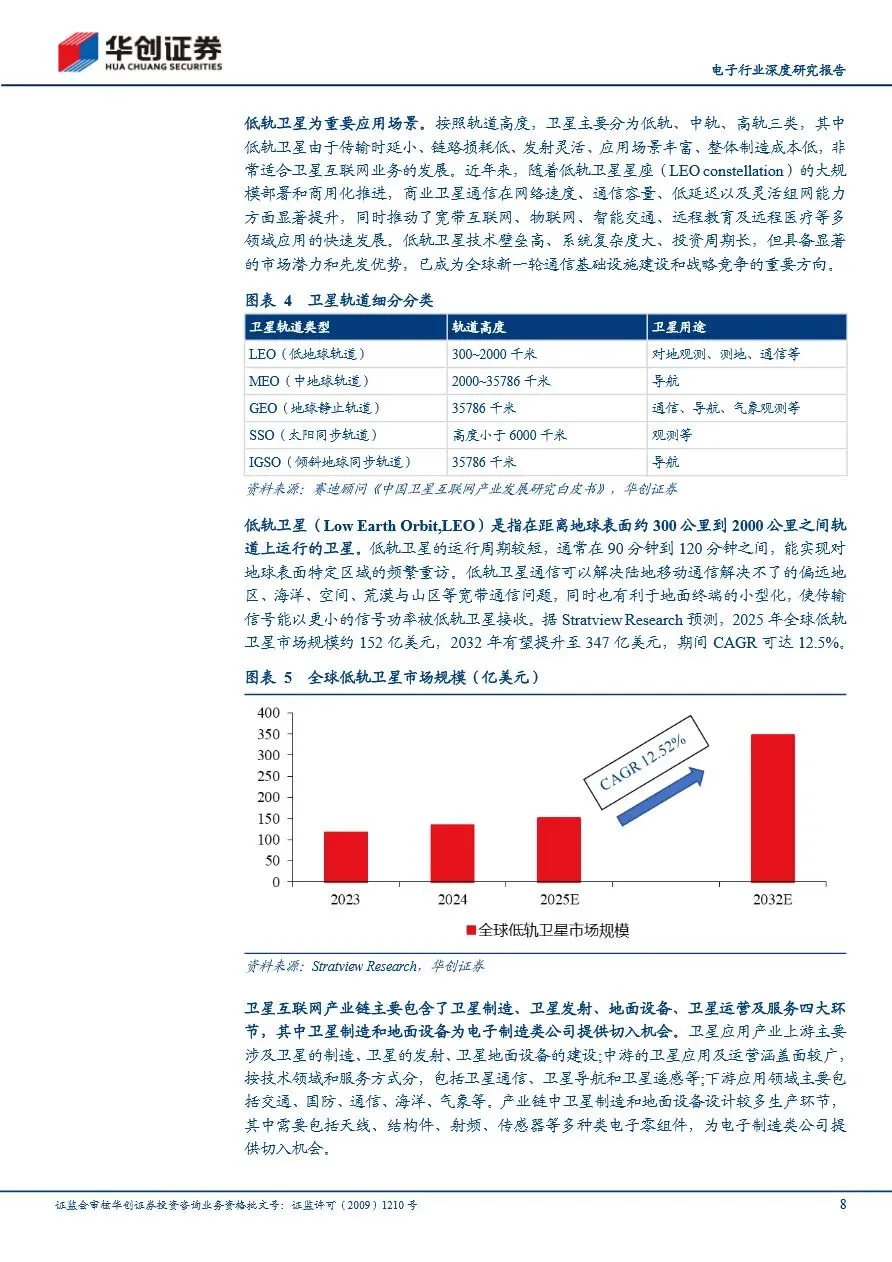

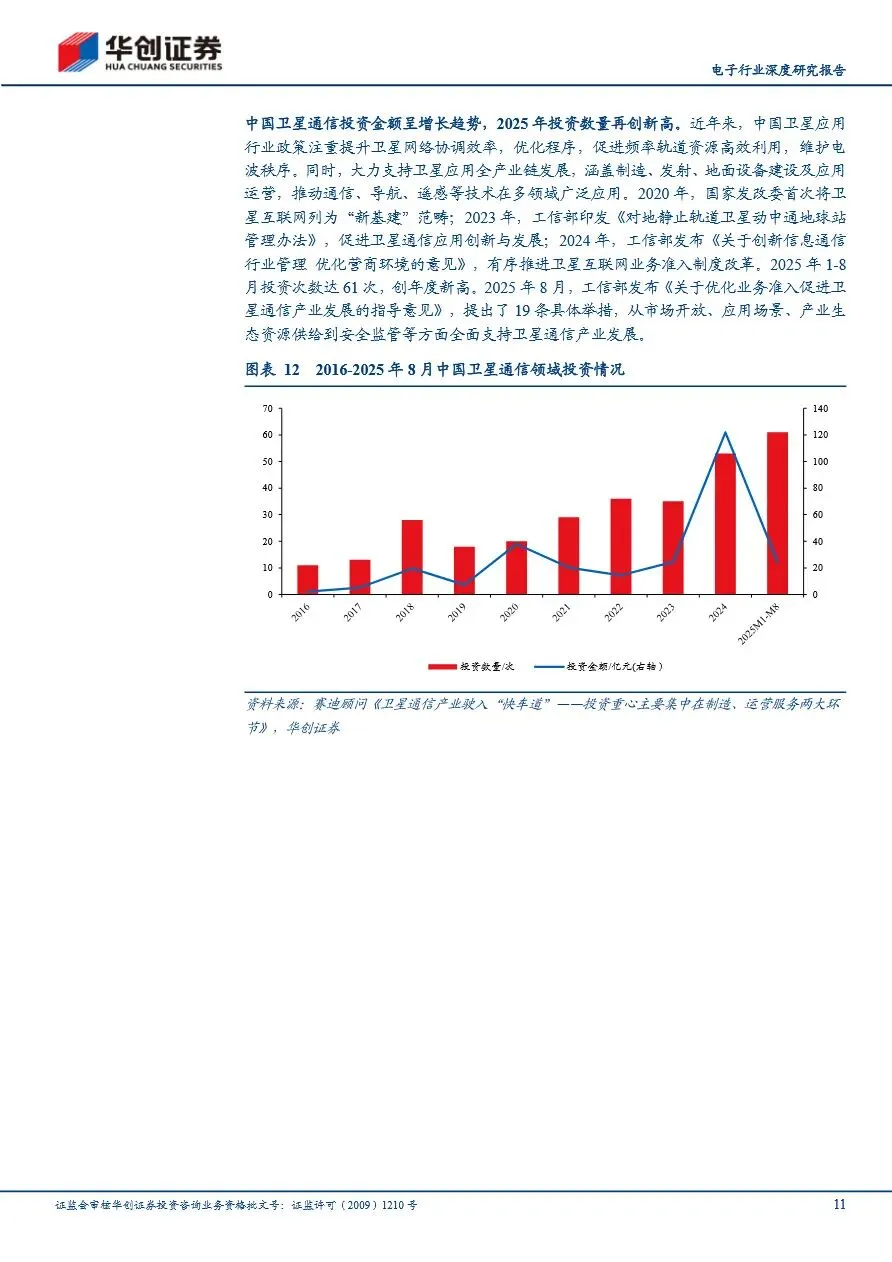

全球太空经济正从技术验证迈向规模化落地,低轨卫星因时延低、成本低、场景适配性强,成为各国抢占轨道与频段资源的战略高地。赛迪顾问数据显示近地轨道仅能容纳约6万颗卫星,当前Ku/Ka等核心通信频段已趋饱和,2024年全球在轨航天器达11605颗,美国以75.9%的占比领跑,中国以9.4%位居第二。商业模式的迭代进一步加速产业爆发:SpaceX通过可复用火箭技术将猎鹰9号发射成本压低70%,每公斤载荷成本降至469美元,2025年星链在轨卫星超9000颗、用户破900万,营收突破185亿美元,验证了“火箭降本-卫星放量-应用变现”的商业闭环。国内政策端持续加码,2025年8月工信部出台19条举措支持卫星通信产业发展,中国星网、千帆星座等项目建设提速,2025年低轨卫星发射量同比增长超10倍,产业进入“占轨抢频”的冲刺期。

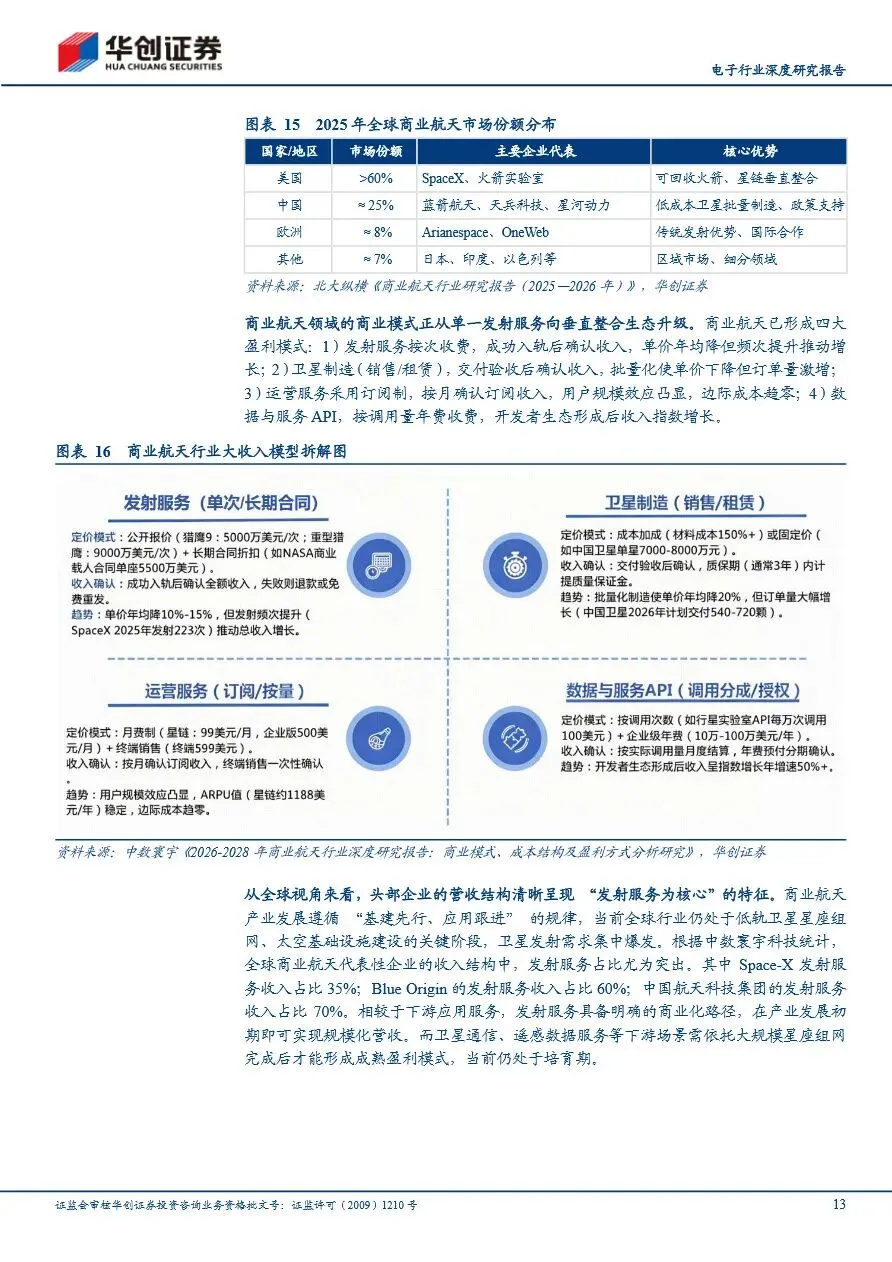

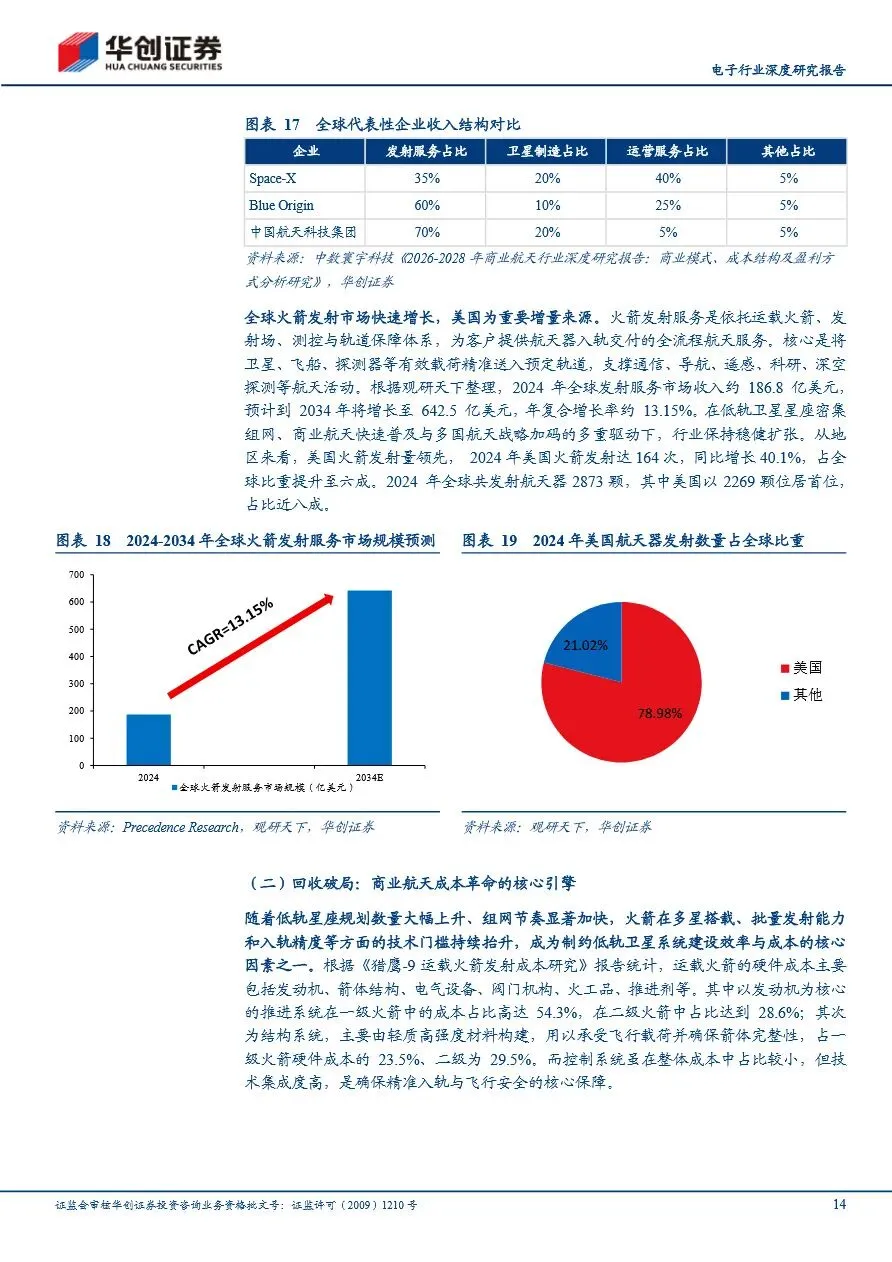

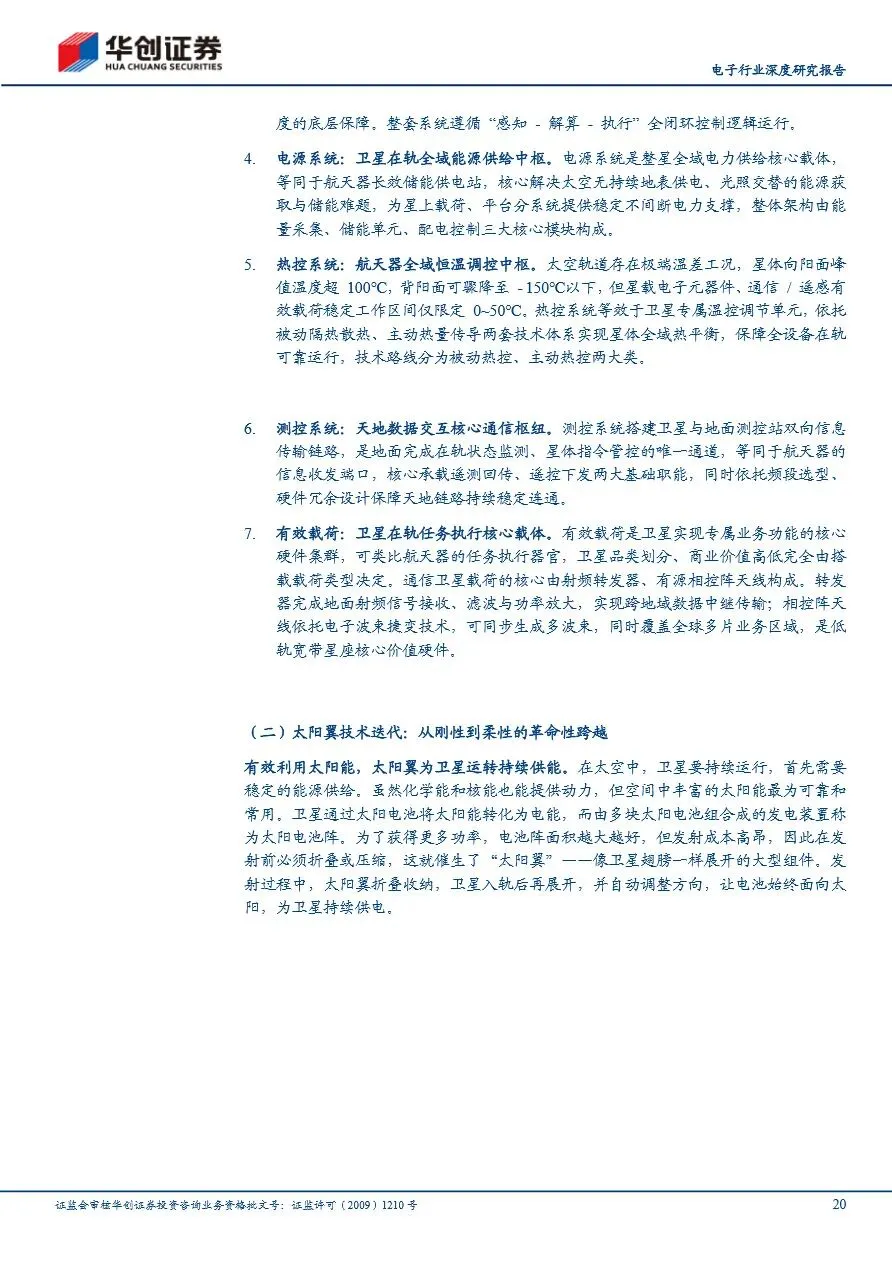

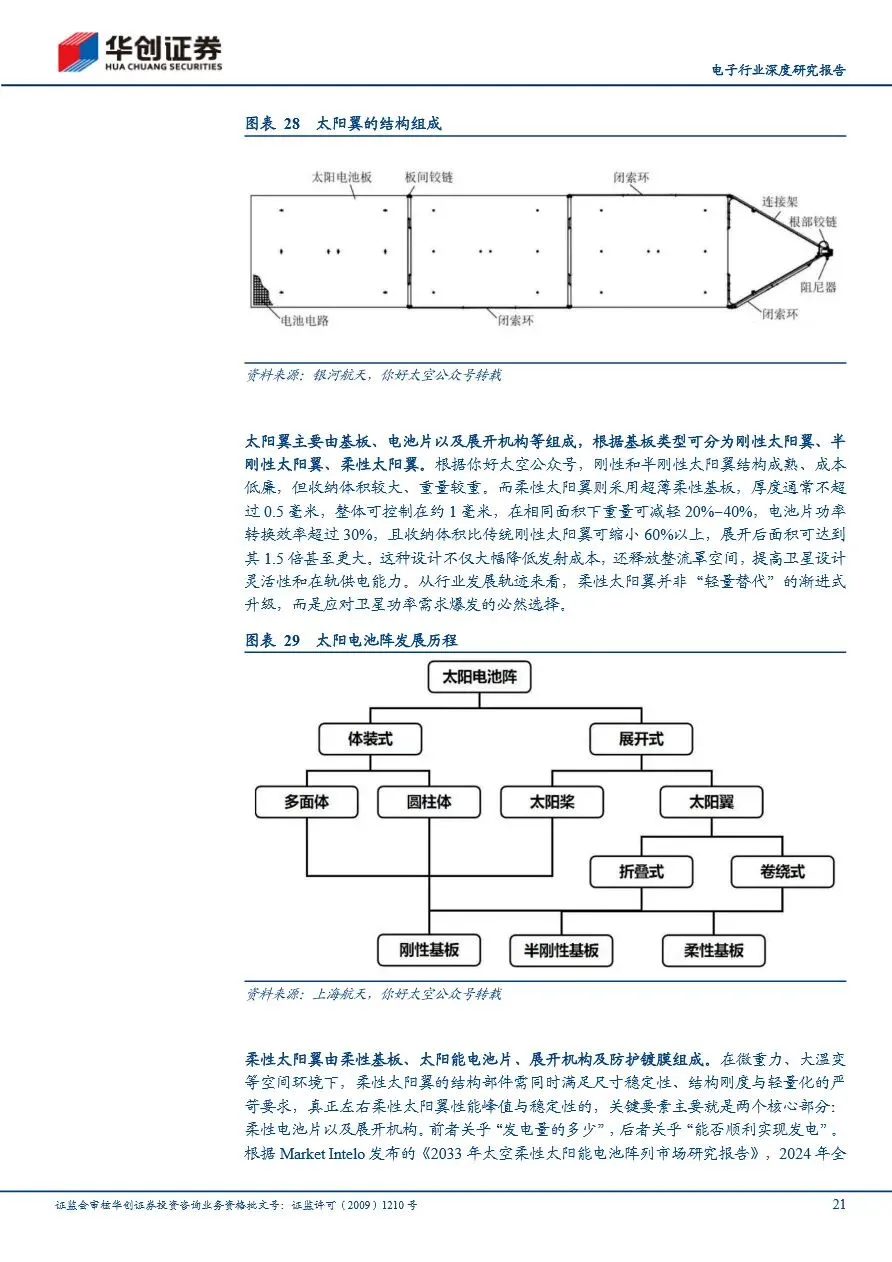

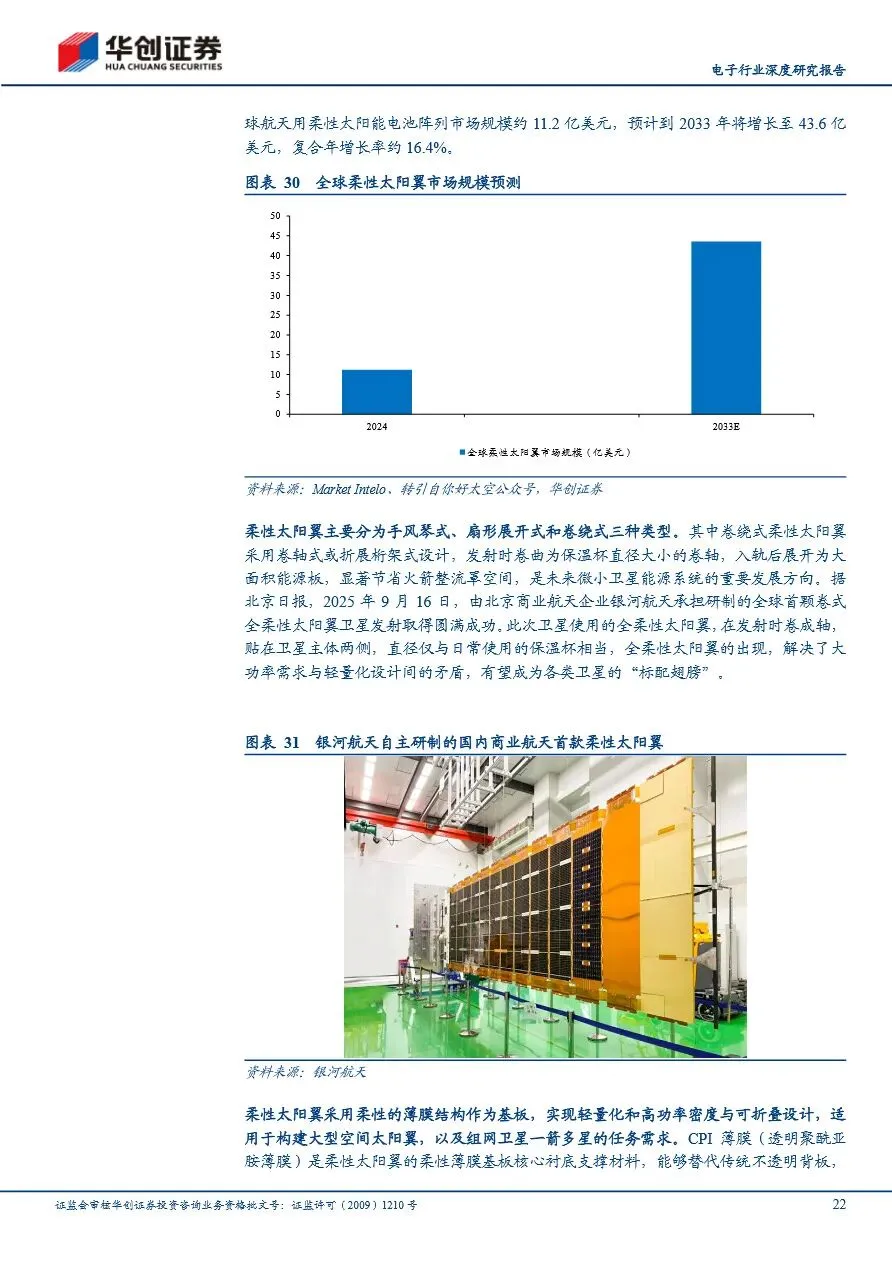

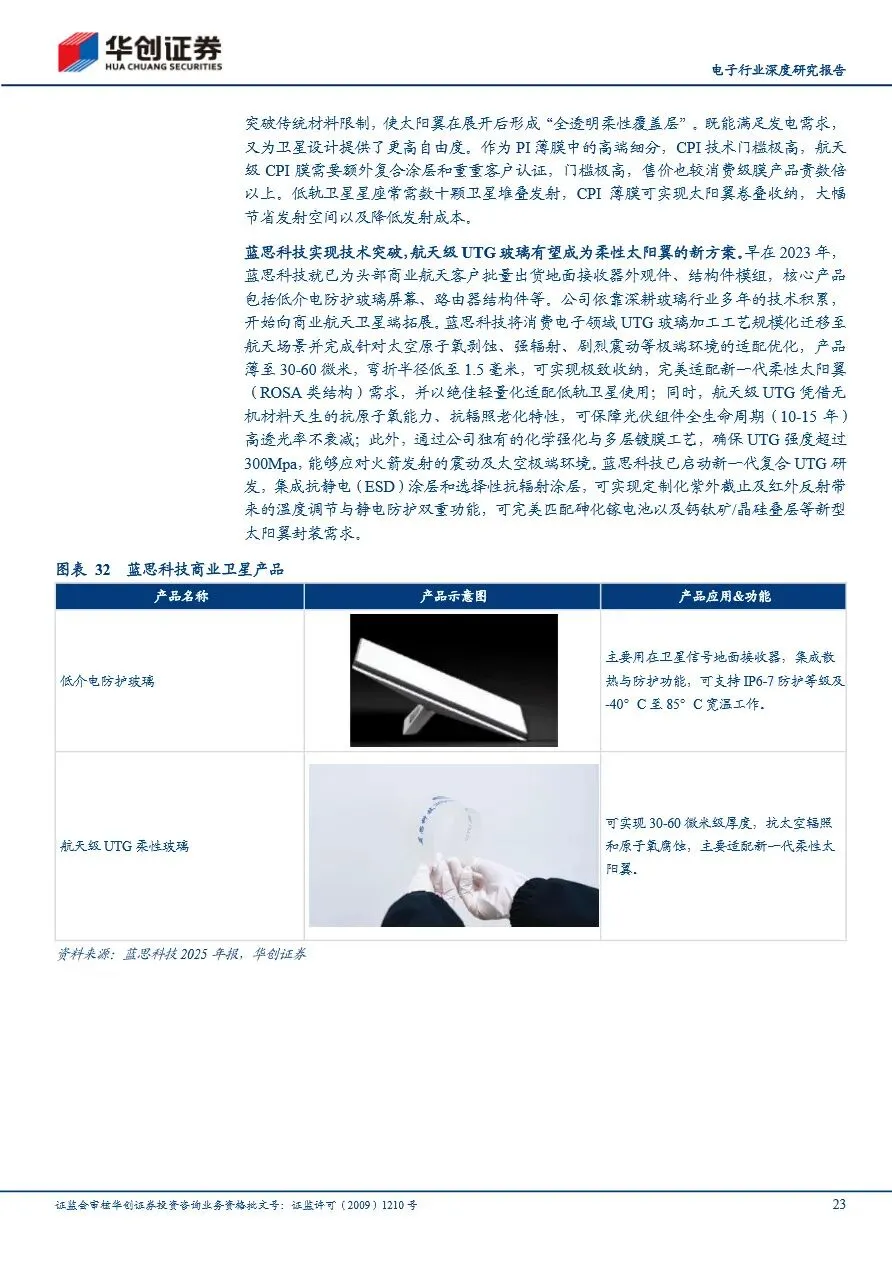

当前商业航天产业链中,火箭发射与卫星制造是核心增量环节,地面设备与运营服务后续弹性充足。火箭回收技术是降本核心,可复用火箭打通“运力提升-成本下降-卫星量产”的正向循环,2024年全球发射服务市场规模达186.8亿美元,预计2034年将突破642.5亿美元。卫星端,柔性太阳翼成为技术迭代关键方向,其厚度不足0.5毫米,较传统刚性产品减重20%-40%、收纳体积缩小60%,能大幅提升整流罩空间利用率,适配一箭多星需求,相关CPI薄膜、航天级UTG玻璃等材料环节技术壁垒高,国产厂商已逐步实现突破。地面设备作为当前产业第二大收入来源,2024年全球市场规模达1553亿美元,随着星链、亚马逊Kuiper等星座组网推进,以及国内2030年手机直连卫星用户超千万的目标落地,终端天线、射频器件、相控阵芯片等电子零部件需求将迎来爆发,信维通信、蓝思科技、复旦微电等企业已切入国内外头部客户供应链,有望持续受益产业红利。

电子行业深度研究报告:太空经济迈入规模化时代,火箭发射&卫星制造环节引领行业发展方向

1、2026年智见AI未来:智能体时代的AI创业新图景.pdf

2、2026驱动人工智能-支撑数据中心的半导体生态系统研究报告-德勤.pdf

3、Amadeus:2026智能体式AI时代下的航空公司-人工智能落地指南与应用案例研究报告.pdf

4、储能行业研究专题:海内外储能行业景气共振,全球储能市场持续向上.pdf

5、创新药盘点系列报告(27):MASH治疗领域将迎来密集临床催化.pdf

6、存储测试机专题:AI算力催生HBM带动测试机新需求,国产设备商加速突破.pdf

7、大国博弈:如何重塑铜的定价.pdf

8、大展“宏”图之四问技术泡沫“一”:技术周期是否都伴随K型分化?.pdf

9、地产拐点系列研究三:如何把握拐点投资机遇?.pdf

10、地缘×货币政策:“新美联储”的政治含量.pdf

11、电气设备行业深度:全球核电复苏,再迎景气周期.pdf

12、电子行业深度研究报告:太空经济迈入规模化时代,火箭发射&卫星制造环节引领行业发展方向.pdf

13、房地产行业专题:长三角区域研究(三):上海楼市跑赢全国但内部显著分化.pdf

14、非银金融行业深度报告:券商出海系列报告之二:鉴往知来,海外头部投行出海路径的复盘与启示.pdf

15、非银金融行业专题研究报告:非方向性业务正在崛起,头部券商抢占市场先机.pdf

16、黄金和AI:谁在见顶?——兼论M顶卖点方法论.pdf

17、太空光伏行业深度报告:轻量柔性引领,面向商业航天的空间能源革命.pdf

18、优质公司系列专题之民士达-应用篇:芳纶纸下游需求多点开花,看好数据中心、商业航天等市场增量.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?