一、行业整体:收入结构重构,盈利指标向好

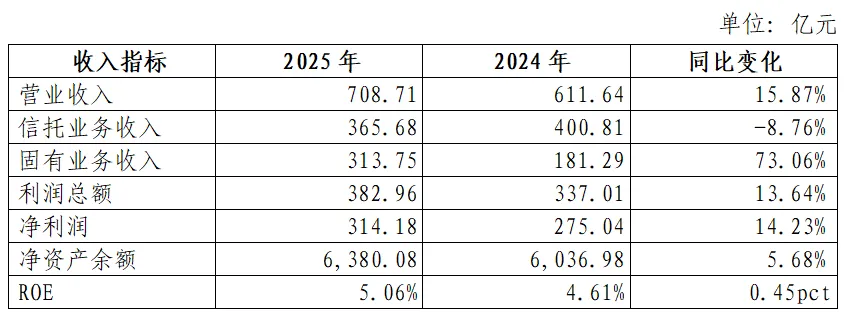

截至2026年1月16日,已有50家信托公司披露2025年度未经审计财务报表(以下简称“财报”),另有17家暂未公布(具体名单附注)。从已披露数据看,2025年信托行业整体盈利能力有所增强,信托业务收入虽有下降,部分公司转型业绩显著;固有业务收入增幅明显。

一是收入结构呈现显著分化,盈利模式发生结构性调整。信托业务与固有业务收入呈现涨跌互现的格局。2025年,信托业务收入为365.68亿元,同比下降8.76%;固有业务收入实现313.75亿元,占据信托行业整体收入近半壁江山,同比增长73.06%,实现大幅跳升。二者收入占比由过去几年稳定的7:3比例转变为当前近乎5:5。

从信托业务到固有业务的盈利转换,既是行业转型的阶段性特征,也是盈利模式的结构性调整。一方面标品信托、资产服务信托等业务培育,需要信托公司前期在交易、运营、系统、投研等方面进行投入,需要一定的业务培育周期,行业尚处于转型能力建设期,短期内信托业务收入承压。固有业务收入的大幅增长,主要受益于资本市场的正向收益,2025年在资本市场有所布局的信托公司,均实现了固有业务收入的显著提升。

二是主要盈利指标呈现积极增长。营业收入达708.71亿元,较2024年的611.64亿元增长15.87%;利润总额为382.96亿元,同比增长13.64%;净利润上升至314.18亿元,同比增幅达14.23%。从收入构成贡献来看,固有业务收入贡献了主要增长。

三是资本实力夯实,盈利效率有所改善。行业净资产规模稳步增长,资本实力持续夯实。2025年末,信托行业净资产余额从6036.98亿元增至6380.08亿元,增长5.68%。2025年信托行业迎来新一波增资潮,共有9家信托公司发布并完成增资或者发布增资预案。资本补充强化了风险抵御与风险化解能力,同时为业务转型提供了坚实的支撑。盈利效率伴随资本市场行情回暖而改善,2025年行业净资产收益率(ROE)从4.61%提升至5.06%,提高0.45个百分点,行业净资产盈利效率受益于资本市场行情正向带动。

表1:已公布财报50家信托公司盈利指标

二、营业收入:扭转下行态势,实现企稳回升

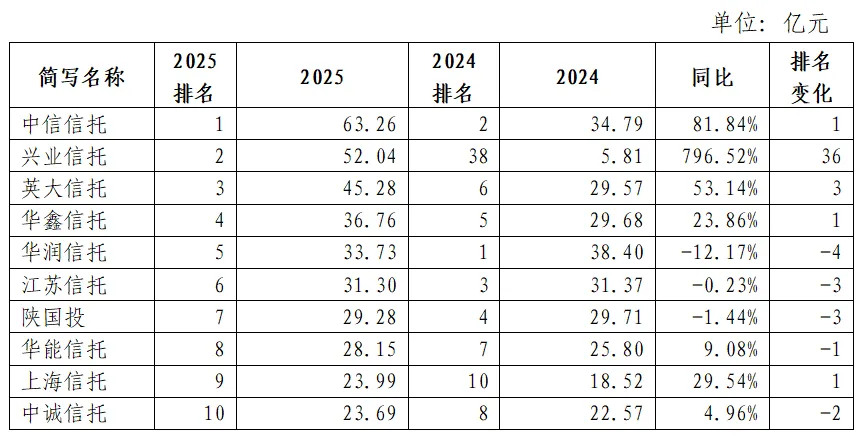

根据2025年财报数据,50家信托公司营业收入总额达708.71亿元,同比增长15.87%。其中,实现营业收入正增长的公司有28家,占总数的56%。

在营收规模方面,排名前五的信托公司依次为:中信信托、兴业信托、英大信托、华鑫信托及华润信托。营收前十的公司整体增长态势显著,其中7家实现同比增长。兴业信托增速最为突出,同比增幅高达796.52%;中信信托、英大信托、上海信托和华鑫信托分别增长81.84%、53.14%、29.54%和23.86%。2020—2025年行业统计数据显示,中信信托、华润信托、华能信托三家公司凭借扎实的业务布局与稳健的盈利水平,连续六年跻身行业前十阵营,头部标杆地位稳固。行业营收分化态势持续加剧,头部与尾部企业差距进一步拉大。部分信托公司营收下滑,仍然存在一定的营收下行压力。

营收分化源于各家信托公司先天资源禀赋差异,叠加转型路径选择的后天分化,推动行业从过往同质化竞争走向差异化经营。不同背景的信托公司依托自身核心优势,形成各具特色的发展路径,展现出各自的经营特点。

银行系信托公司,如兴业信托、上海信托,与母行客户形成良性互动,在投贷联动、资产管理、财富管理等领域发挥信托功能优势形成协同效应,凭借资源整合能力稳固经营基本面;集团控股信托公司,如中信信托、中诚信托,借助集团多牌照优势,通过加强与银行、证券、保险等板块的协同联动,提升综合金融服务供给能力与核心竞争力;能源及产业背景信托公司,如英大信托、华鑫信托、华能信托、陕国投信托等,聚焦特定产业赛道提供专业化信托服务,构建“产业+金融”双轮驱动模式,实现产业发展与资本运作深度融合、相互赋能。

表2:2025年已披露财报信托公司的营业收入TOP10

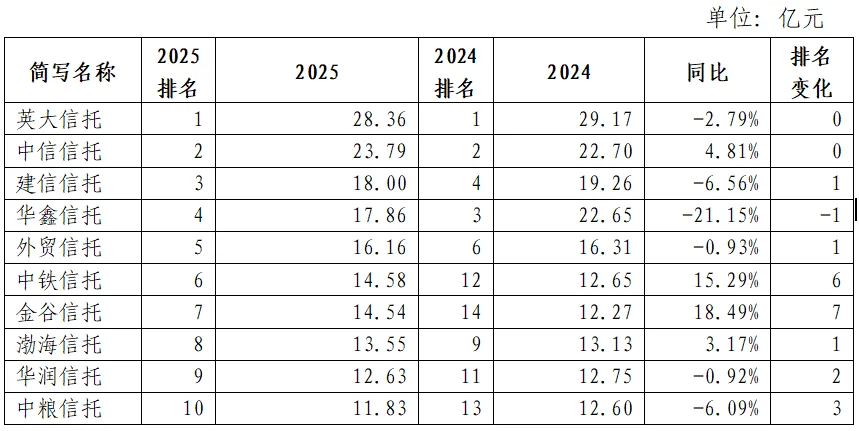

三、信托业务收入:转型蓄力调整,头部机构突围

2025年,信托行业信托业务收入总额为365.68亿元,同比下降8.76%。在已披露财报的信托公司中,已有18家实现信托业务收入正增长,占比36%,行业转型初见成效。多数信托公司也在积极转型布局中,转型业务收入尚需要一段时间积累和培育。

从信托业务收入的行业排名分析,前五名依次为英大信托、中信信托、建信信托、华鑫信托及外贸信托。在业务收入前十的梯队中,仅有4家机构实现同比增长,分别为金谷信托(18.49%)、中铁信托(15.29%)、中信信托(4.81%)及渤海信托(3.17%)。值得注意的是,中铁信托、金谷信托及华润信托上一年度均未进入该榜单前十,头部阵营内部格局出现一定调整。2020—2025年行业统计数据显示,中信信托、建信信托、外贸信托的信托业务收入排名始终位列前十,其中建信信托、外贸信托的排名呈稳步提升趋势。

此外,信托业务收入增幅较高的信托公司还包括兴业信托(186.33%)、上海信托(44.66%)、兴宝信托(36.17%)、陆家嘴信托(22.75%),厦门信托、苏州信托、国联信托、中原信托等也跻身正增长行列。

信托业务收入排名居前或增速领先的信托公司,多数均凭借差异化经营策略实现收入稳步增长。非标资产管理业务收入实现当期收益,标品资产管理业务成为机构未来长期发展动能。在信托业务收入排名前10位的信托公司中,外贸信托、华润信托、中粮信托的业绩表现尤为突出。外贸信托和华润信托深耕标品信托多年,通过持续完善运营体系、迭代业务能力,构建起稳定的收入结构,近几年信托业务收入一直保持稳健态势,彰显出优化业务结构带来的抗风险能力与经营稳定性。中粮信托是近几年转型的成功样本,完成从非标业务为主向标品业务主导的转型,同时积极拓展多元业务线,推动信托业务收入连续多年稳步攀升,行业排名逐年提升。上述三家已率先实现三分类框架下的转型布局,转型成效显著且具备发展可持续性。

表3:2025年已披露财报信托公司的信托业务收入TOP10

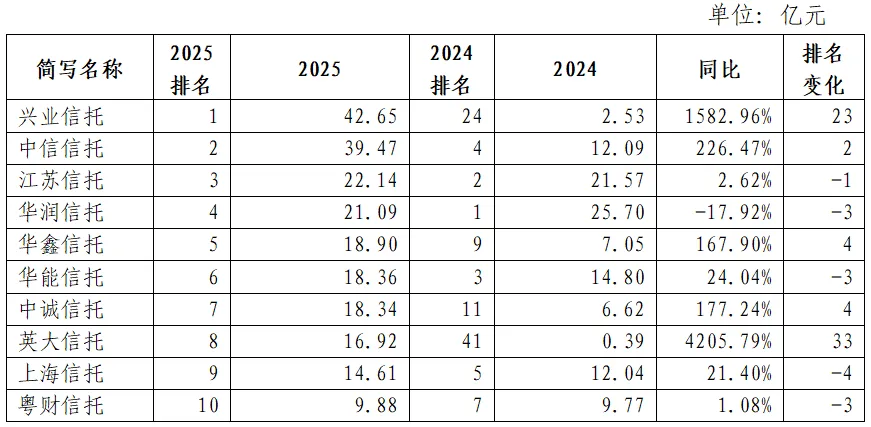

四、固有业务收入:同比大增73.06%,成增长核心引擎

2025年,受益于资本市场上涨行情,信托行业固有业务收入实现大幅增长,成为拉动行业盈利的核心动力。全年固有业务收入总额达313.75亿元,同比大幅增长73.06%。在已披露财报的信托公司中,共有33家实现固有业务收入正增长,占比达66%,增长覆盖面显著高于信托业务收入板块。

从固有业务收入的行业排名来看,头部梯队格局出现一定调整。排名前五名依次为兴业信托、中信信托、江苏信托、华润信托及华鑫信托。在固有业务收入前十的梯队中,英大信托以4205.79%的增幅位居行业同比增速第一,兴业信托、中信信托、中诚信托、华鑫信托也实现了1582.96%、226.47%、177.24%、167.90%的同比高增速。值得注意的是,兴业信托、中诚信托及英大信托上一年度均未进入该榜单前十,头部阵营的竞争格局出现明显调整。2020—2025年行业统计数据显示,中信信托、江苏信托、华润信托、华能信托、上海信托的固有业务收入排名始终位列前十,充分彰显出上述机构在自营业务领域的核心竞争力与显著优势。

细分盈利构成,公允价值变动损益与投资收益成为推动固有业务高增长的核心抓手。公允价值变动损益方面,英大信托同比增长1179.12%;中信信托同比增长1095.87%;中诚信托同比增长377.74%;华鑫信托同比增长333.59%。投资收益方面,江苏信托2025年实现23.48亿元,位于行业第2位;华能信托2025年实现22.52亿元,位于行业第3位;华润信托2025年实现21.55亿元,位于行业第4位;华鑫信托2025年实现10.64亿元,位于行业第7位;上海信托2025年实现8.16亿元,位于行业第9位。

以上数据表明,2025年资本市场回暖为固有业务增长提供了有利外部环境,而信托公司投研管理能力不断加强,为收益兑现提供了核心支撑。对于提前布局权益投资、股权投资的信托公司,这一外部机遇与内部能力形成共振。本质也是信托公司通过自营业务开展“战略对冲”、优化盈利结构的体现。

部分公司清晰布局固有业务,为行业高质量发展提供了可借鉴的样本。例如,中信信托将“固有业务”作为“四大业务”之一,使用公司固有资金进行投资活动,包括信托产品投资、股权类投资、其他金融产品投资等;江苏信托、上海信托、中诚信托等通过控股、持股、参股金融机构,获取了丰厚的股权投资收益,夯实了固有业务盈利基础。

表4:2025年已披露财报信托公司的固有业务收入TOP10

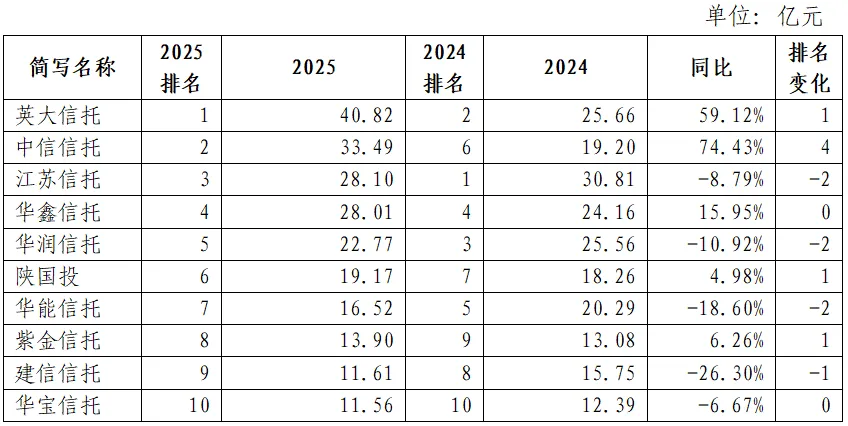

五、利润总额:近六成公司正增长,头部稳增显韧性

2025年,信托行业利润总额382.964亿元,同比增长13.64%。在已披露财报的信托公司中,共有29家实现利润总额正增长,占比达58%。信托行业固有业务收入的大幅增长,缓冲了信托业务收入下滑对利润造成的压力。

从利润总额行业排名来看,前五名依次为英大信托、中信信托、江苏信托、华鑫信托及华润信托。在利润总额前十的梯队中,共有5家机构实现同比增长,分别为英大信托(59.12%)、中信信托(74.43%)、华鑫信托(15.95%)、陕国投信托(4.98%)及紫金信托(6.26%)。值得注意的是,本次跻身利润总额前十的机构,上一年度均位列前十阵营,头部信托公司利润规模保持稳定,未出现明显格局变动。

前十家机构在固有资金投资和信托业务两个方面实现双轨发展,提高了盈利的稳定性。例如英大信托聚焦能源领域、中信信托聚焦综合金融服务聚焦,在特定领域形成壁垒;中诚信托聚焦金融“五篇大文章”,持续完善重点战略业务布局;江苏信托提出财富管理和资产管理“双轮驱动”的战略定位,其中,金融股权投资不仅产生了稳健的投资收益,也促进了业务协同,例如联合江苏银行发行“固收+”产品超50亿。

表5:2025年已披露财报信托公司的利润总额TOP10

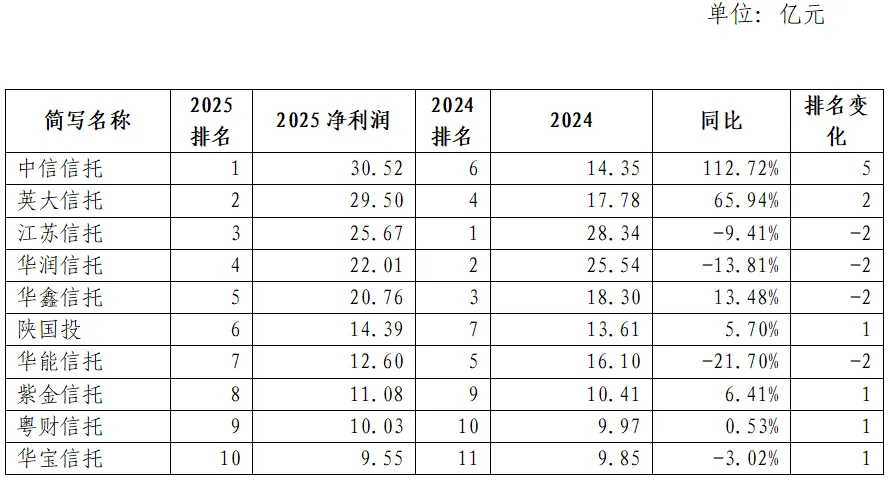

六、净利润:前十集中度近60%,增长保持稳定

2025年,信托行业净利润规模达314.18亿元,同比增长14.23%。从增长覆盖面来看,在已披露财报的信托公司样本中,共有28家实现净利润正增长,占比56%。

从净利润行业排名分析,前五名依次为中信信托、英大信托、江苏信托、华润信托及华鑫信托。在净利润前十梯队中,6家机构实现同比增长,分别为中信信托(112.72%)、英大信托(65.94%)、华鑫信托(13.48%)、陕国投信托(5.70%)、紫金信托(6.41%)及粤财信托(0.53%)。头部阵营的盈利集中度较高,前十家信托公司的净利润合计占全行业的59.24%,2024年前十家信托公司的净利润合计占全行业的60.54%,行业集中度与2024年基本持平。

相较于2024年的排名,头部格局出现小幅调整,华宝信托则由2024年的第11位上升至2025年的第10位。

表6:2025年已披露财报信托公司的净利润TOP10

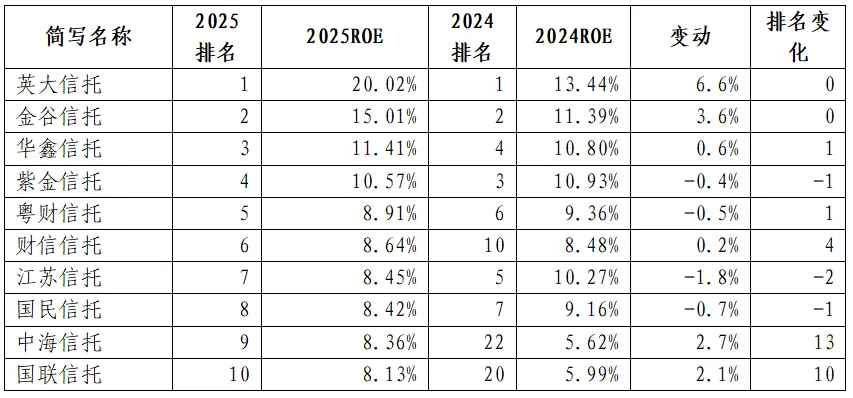

七、ROE:行业盈利效率小幅回升,格局焕新提质

根据2025年未经审计的财务数据,2025年信托行业净资产收益率(ROE)为5.06%,而2024年信托业ROE为4.61%,提高0.45个百分点,行业资本盈利效率有所改善。

从ROE行业排名分析,前五名依次为英大信托、金谷信托、华鑫信托、紫金信托和粤财信托。在ROE前十梯队中,共有6家机构实现指标同比增长,分别为英大信托(+6.6%)、金谷信托(+3.6%)、中海信托(+2.7%)、国联信托(+2.1%)、华鑫信托(+0.6%)及财信信托(+0.2%)。头部阵营内部格局出现明显调整,其中中海信托、国联信托的排名跃升幅度尤为显著,前者由2024年的第22位攀升至2025年的第9位,后者则从第20位跻身至第10位。

表7:2025年已披露财报信托公司的ROETOP10

此外,信托公司ROE核心差异在于资本运用能力。头部信托公司将资金投资于更丰富的品种,分散风险获得客观收益;部分中小型信托公司则受制于投研能力短板,股东授权投资范围等约束,固有资金配置品种有限,另外一部分信托公司仍处在化解风险过程中,行业整体盈利效率尚在修复中。

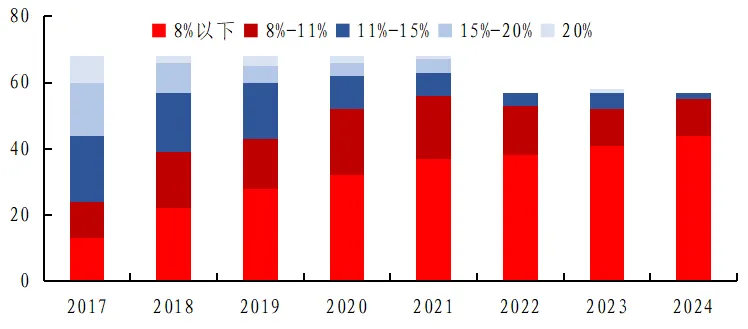

图1:不同ROE增速区间公司数量占比

八、净资产余额:持续补充资本,固底气稳增势

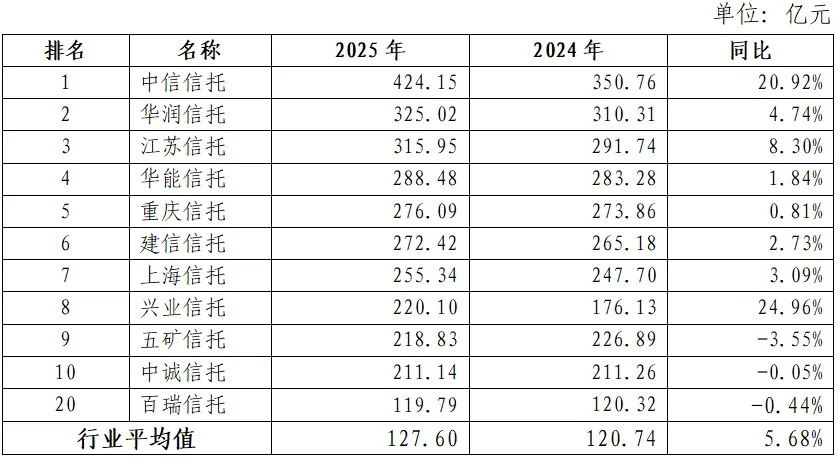

截至2025年末,信托行业平均净资产余额达127.60亿元,同比增加5.68%。由于信托公司固有业务的投资规模、业务类型需与净资本水平匹配,净资本充足度决定了固有业务的上限和风险承受能力。行业净资产余额稳步增长,反映信托公司持续补充资本,支撑固有收入的稳定提高。

从净资产余额行业排名分析,前五名依次为中信信托、华润信托、江苏信托、华能信托和重庆信托。排名前十的信托公司中,中信信托和兴业信托的净资产余额增速较快,分别为20.92%、24.96%。

表8:2025年已披露财报信托公司的净资产余额TOP10

注:

[1]目前,17家信托公司尚未披露财报,分别是爱建信托、北京信托、光大信托、杭工商信托、华澳信托、华信信托、建元信托、民生信托、平安信托、山东信托、天府信托、新时代信托、雪松信托、长安信托、浙金信托、中航信托、中融信托。此外,陕国投信托是上市公司公告,利润表数据只披露了营业收入、利润总额、净利润。

[2]2024年,披露了57家年报,营收632.71亿元,信托业务收入444.47亿元,占比70.25%;固有业务收入188.24,占比29.75%;同口径公司,2023年营收757.31亿元,信托业务收入477.15亿元,占比63.01%;固有业务收入280.19,占比37.00%。

[3]本文表格有关2025年的数据均来自信托公司2025年未经审计财报,2024年的数据均来自信托公司2024年年度报告。另,江苏信托、陕国投信托、兴业信托、中信信托使用合并报表口径,其余财报、是母公司报表口径。