中信建投证券最新发布的2026年汽车行业投资策略报告指出,随着政策支持边际趋弱,行业顺周期属性淡化,出海、智能化与机器人将成为明年最重要的投资主线。报告建议投资者淡化对内需总量的关注,聚焦结构性增长与产业趋势变化。

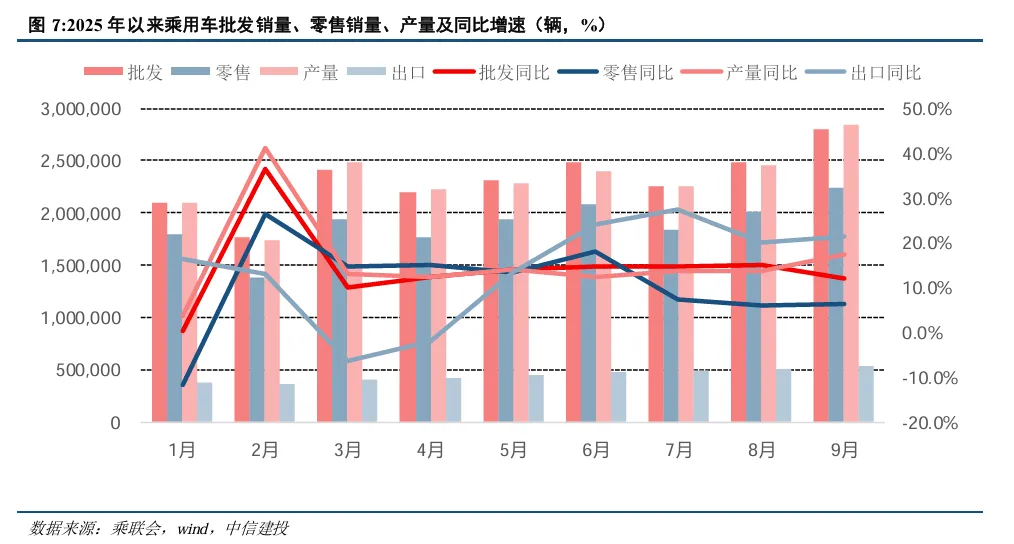

一、行业回顾:出口亮眼,自主品牌崛起

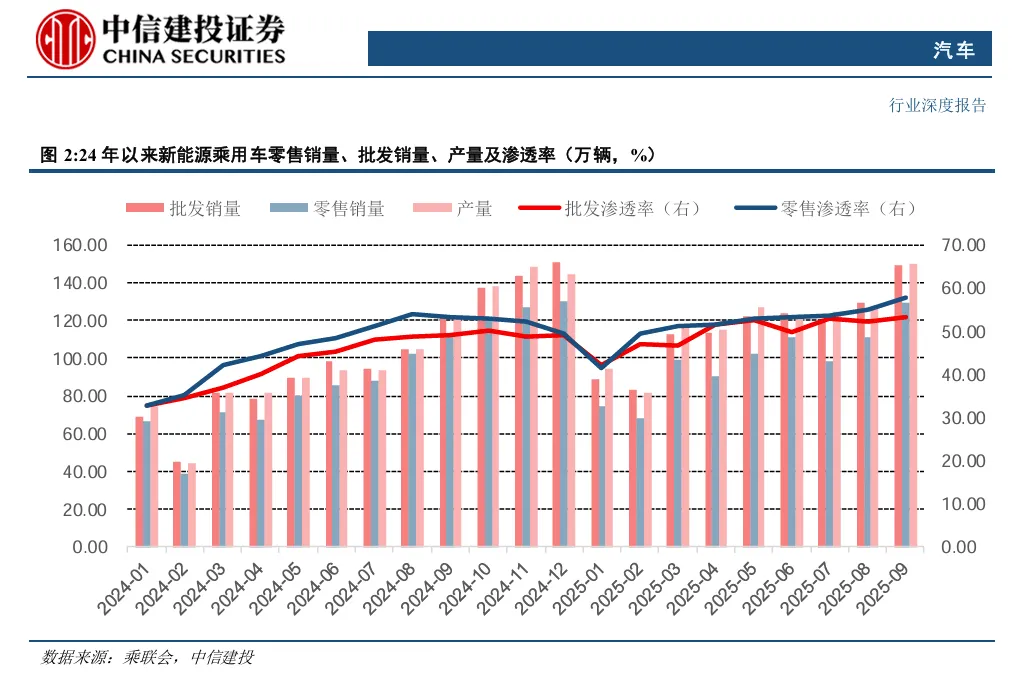

2025年1-9月,国内乘用车批发销量达2080万辆,同比增长13.2%,其中出口表现尤为强劲,新能源车出口渗透率已提升至40.7%。自主品牌市占率突破70%,在电动化与智能化方面持续巩固优势。

关键数据:

新能源零售渗透率:57.8%(历史新高)

自主品牌新能源渗透率:78.1%

全年出口预计突破650万辆

二、乘用车:聚焦高端化与科技属性

2026年新能源车购置税减半政策退坡,总量承压,但结构性机会显著:

消费升级:30万元以上市场占比持续提升,自主品牌替代空间巨大

产品周期:鸿蒙智行、零跑、小鹏、蔚来等车企新品密集上市,驱动格局优化

科技属性:智驾(含Robotaxi)与机器人成为主机厂估值重塑的关键

重点关注:江淮汽车、赛力斯、小鹏汽车、零跑汽车等具备高端化与科技属性的车企。

三、零部件:出海+机器人双轮驱动

零部件板块业绩稳健,估值处于历史中等水平,机器人与智能驾驶成为估值提升的核心动力:

建议关注:三花智控、拓普集团、东睦股份等特斯拉链高胜率标的。

四、商用车:低估值红利资产,出口韧性足

商用车板块具备低估值、高分红特性,出口表现持续超预期:

五、投资建议:四大配置方向

机器人成长主线:特斯拉链、国产机器人供应链、技术迭代环节

乘用车结构性机会:高端化、智驾领先、产品周期向上的主机厂

商用车及两轮车出口:宇通客车、中国重汽、隆鑫通用等

绩优低估值零部件:敏实集团、伯特利、星宇股份等

风险提示

行业景气度不及预期

竞争格局恶化

新业务量产进度低预期

报告强调,2026年汽车行业正从“制造”向“科技+制造”转型,智驾与机器人将成为产业价值重塑的核心。投资者应把握结构性成长机会,布局具备技术领先性与出海能力的优质企业。

报告来源:中信建投证券研究发展部分析师:程似联、陶亦然、陈怀山等发布时间:2025年11月8日

本文内容整理自中信建投证券研报,不构成投资建议。市场有风险,投资需谨慎。

如需查阅原版全文研报,欢迎后台咨询,免费获取。