以下资料均采自东财行业研报。

1、OpenAI

2026年1月15 日,据华尔街见闻信息,OpenAI正寻找美国本土的硬件供应商,为其计划中 的消费设备、机器人和云数据中心扩张寻找合作伙伴。

建议重点关注AI数据 中心能源供应核心卡位的燃机产业链:1)燃机热端叶片:【应流股份】、 【万泽股份】;2)燃机发电机组:【杰瑞股份】;3)燃机其他铸件: 【豪迈科技】、【联德股份】;4)燃机配套余热锅炉(HRSG):【博 盈特焊】。数据中心应用液冷将替代风冷成为产业趋势,国内外大厂也 均开始大力推动数据中心液冷方案。建议重点关注重点关注液冷中价值 量高、核心卡位的环节:1)一次侧重点关注冷水机组及压缩机环节: 【冰轮环境】【汉钟精机】【联德股份】;2)二次侧重点关注集成商: 【高澜股份】【同飞股份】;3)二次侧零部件端重点关注CDU、Manifold、 冷板、UQD环节:【飞荣达】【奕东电子】【南风股份】【强瑞技术】。

2、镍:反转在即

A股镍概念:华友钴业、盛屯矿业、格林美、中伟股份。

3、半导体

行业迎来全面的涨价潮,适当关注soc和模拟芯片。

4、工业金属

巨龙铜矿量增且持续贡献利润,钾和锂产能弹性大,紫金背书的藏格矿业( 000408.SZ);铜开发和矿山服务稳扎稳打的金诚信(603979.SH);铜板块业绩弹性突出标的洛阳钼业( 603993.SH);多元布局铜、金、锂矿资源的龙头企业紫金矿业(601899.SH)。

5、钢铁

投资建议:基于对钢铁产业周期的研判,站在当下,在PPI位于周期 性底部区间、市场流动性充裕、风险溢价上修的环境下,钢铁板块具 备较强“反内卷”属性且盈利修复空间较大,优质钢铁企业具备业绩 逐步修复带来的优异向上弹性,又具备供给格局改善带来的板块估值 抬升空间,板块仍具有中长期战略性的投资机遇,维持行业“看好” 评级。基于以上判断,自上而下建议重点关注:1)设备先进性高、 环保水平优的区域性龙头企业华菱钢铁、首钢股份、山东钢铁、沙钢 股份、三钢闽光等;2)布局整合重组、具备优异成长性的宝钢股 份、南钢股份、马钢股份、新钢股份、鞍钢股份等;3)充分受益新 一轮能源周期的优特钢企业中信特钢、久立特材、方大特钢、抚顺特 钢、常宝股份、武进不锈、友发集团等;4)具备突出竞争优势的高 壁垒上游原料供应企业首钢资源金岭矿业、大中矿业、方大炭素、河 钢资源等。

6、CPU

供需失衡全面爆发,算力木桶新短板已现。英特尔已紧急将产能转向服务器端,导致消费电子端交付受阻;英伟 达则因 ARM CPU 瓶颈,计划在下一代 Rubin 架构中大幅提升 CPU 核心数,并开放 NVL72 机柜对 x86 CPU 的支持。市场数据印证了这一趋势,Jon Peddie Research报告显示,2025 年第二季度全球服务器 CPU 出货量同比大增 22%,客户端 CPU 亦连续两季度增长。英特尔 CFO 表示预计第一季度可用供应将降至最低 水平,随后在第二季度及以后有所改善,公司正应对整个行业的供应短缺。Agent 时代算力的“木桶效应”已经 显现,目前CPU 正演变为类似于存储的新短板,补足这一短板将是下阶段算力基础设施建设的重中之重。

相关标的:

CPU:海光信息、中科曙光、禾盛新材、中国长城、龙芯中科、兴森科技、深南电路、宏和科技。

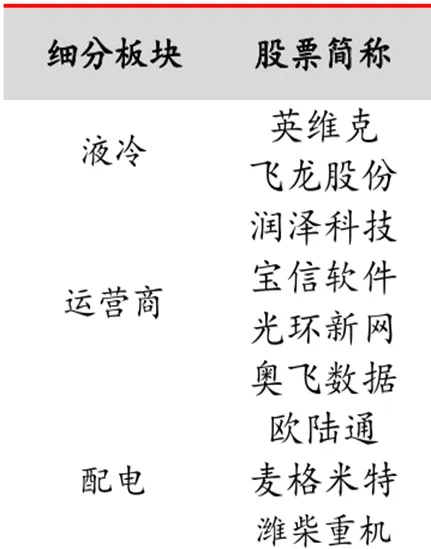

国内算力:海光信息、寒武纪、东阳光、协创数据、华丰科技、星环科技、神州数码、百度集团、大位科技、润建股份、中芯国际、华虹半导体、中科曙光、禾盛新材、润泽科技、浪潮信息、东山精密、亿田智能、奥飞数据、云赛智联、瑞晟智能、科华数据、潍柴重机、金山云、欧陆通、杰创智能。

海外算力/存储:中际旭创、新易盛、兆易创新、大普微、中微公司、天孚通信、源杰科技、胜宏科技、景旺电子、英维克等;闪迪、铠侠、美光、SK海力士、中微公司、北方华创、拓荆科技、长川科技。

7、锂电池

建议关注:1)需求向好背景下估值较低的锂电行业领先企业(宁德时代、亿纬锂能、中创新航、湖南裕能、万润新能、天赐材料、新宙邦、璞泰来、恩捷股份、星源材质、珠海冠宇、豪鹏科技、天能股份);2)低空经济与机器人产业布局领先企业(卧龙电驱、蔚蓝锂芯、科达利);3)固态电池与钠电池材料布局领先企业(厦钨新能、容百科技、当升科技、天奈科技、中 伟新材);4)充电桩行业领先企业(特锐德、盛弘股份);5)高压直流继电器领先企业(宏发股份)。

8、氢能

持续关注氢能的持续性:

科威尔,建议关注:富瑞特装、华光环能、华电科工、昇辉科技、石化机械、厚普股份、亿华通、国鸿氢能、京城股份、致远新能、蜀道装备。

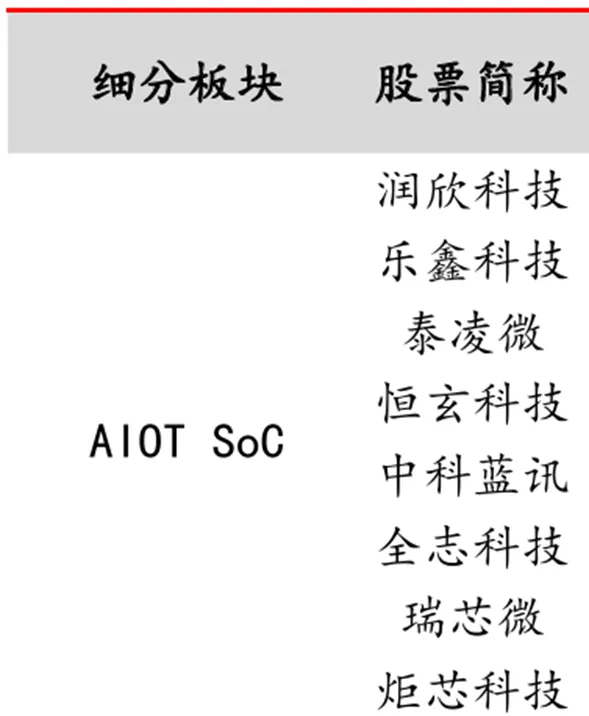

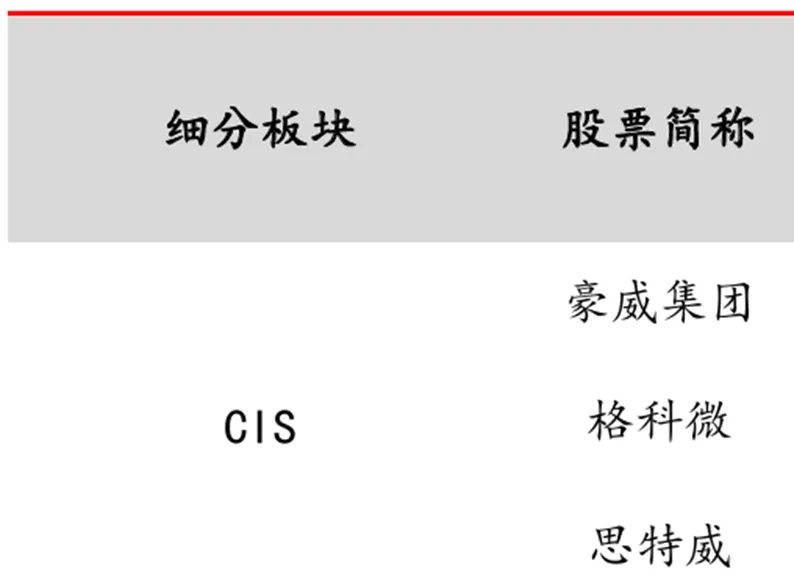

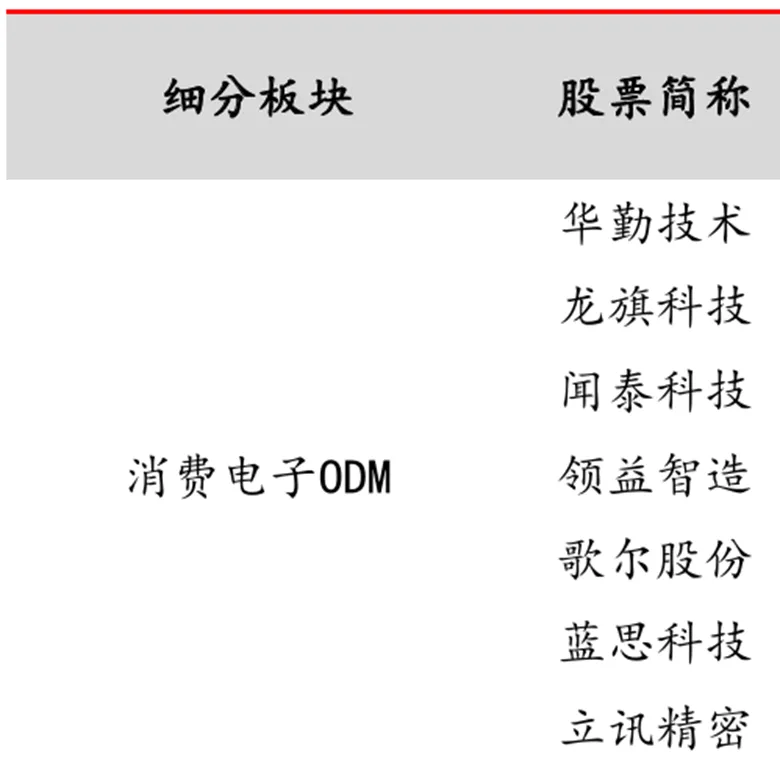

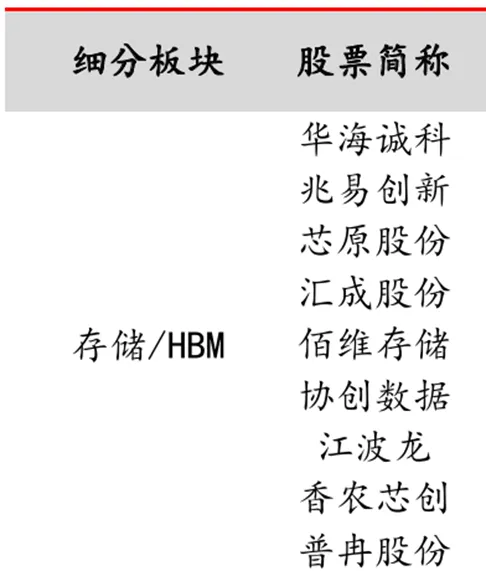

9、AI

(1)AIPCB

(2)AIDC

(3)AISOC

(4)CIS

(5)ODM

(6)存储

(7)低估值

10、PCB

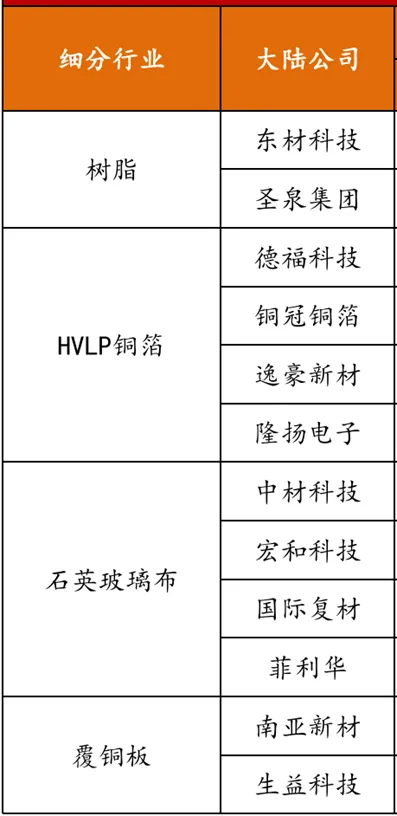

Rubin平台产品有望陆续采用M8.5+材料,部分环节可能会采 用更高端M9材料。覆铜板升规也将带动电子铜箔、电子布等原材料升级,HVLP4铜箔、LowDK二代布及Q布等高端材料的需求有望加大,相关产品 供应较为紧张,价格有望进一步走高。当前全球高端铜箔及电子布市场 主要被日本企业所垄断,内资企业正加速突破,后续有望持续受益。相 关标的包括德福科技、铜冠铜箔、菲利华、宏和科技、中材科技、嘉元 科技、隆扬电子、莱特光电等。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?