行业研报 | 2025-2029年中国数据中心市场报告

- 2026-07-16 04:58:53

行业研报 | 2025-2029年中国数据中心市场报告

行业研报 | 全球法律领域生成式人工智能市场报告(2025-2029年) 行业研报 | 全球保险领域生成式人工智能市场报告(2025-2029 年) 行业研报 | 全球软件开发生命周期生成式 AI 市场报告(2025-2029 年) 行业研报 | 全球生命科学领域生成式人工智能市场报告(2025-2029 年) 行业研报 | 全球微机电系统压力传感器市场报告(2025-2029年) 行业研报 | 全球人工智能服务器安全市场研究报告(2025-2029) 行业研报 | 全球能源领域生成式人工智能市场报告(2025-2029年) 行业研报 | 全球太阳能领域人工智能应用市场报告(2025-2029年) 行业研报 | 全球元宇宙市场报告(2025-2029年) 行业研报 | 全球兽医眼科护理市场报告(2025-2029年) 行业研报 | 全球奢侈品转售市场报告(2025-2030 年) 行业研报 | 全球家庭医疗保健市场报告(2025-2030 年) 行业研报 | 全球传感器市场报告(2025-2029年) 行业研报 | 全球自身免疫性疾病诊断市场报告(2025-2029年) 行业研报 | 全球医疗设备包装市场展望(2025-2029) 行业研报 | 全球内窥镜手术市场展望(2024-2034年) 行业研报 | 全球人工耳蜗市场展望(2025-2029年) 行业研报 | 全球企业制造智能市场展望(2025-2029年) 行业研报 | 全球骨骼健康补充剂市场展望(2024-2034年) 行业研报 | 全球生物信息学市场展望(2025-2029年) 行业研报 | 全球输液系统市场展望(2025-2029年) 行业研报 | 全球生成式人工智能网络安全市场分析报告(2025-2029) 行业研报 | 全球半导体制造软件市场分析报告(2025-2029) 行业研报 | 全球伤口冲洗系统市场分析报告(2024-2034) 行业研报 | 全球失眠症治疗药物市场分析报告(2025-2029) 行业研报 | 全球细胞治疗市场分析报告(2025-2029) 行业研报 | 全球香辛料市场分析报告(2025-2029) 行业研报 | 全球牙科影像市场分析报告(2025-2029) 行业研报 | 全球香辛料市场分析报告(2025-2029) 行业研报 | 全球云计算市场研究报告——按服务类型细分及预测至2024年 行业研报 | 中国种植牙市场报告(2025-2029) 行业研报 | 亚太地区移动应用AI市场报告(2025-2029) 行业研报 | 中国ERP市场报告(2025-2029) 行业研报 | 2025-2029年全球功能性咖啡市场报告 行业研报 | 2025-2030年全球抗衰老产品市场研究报告 行业研报 | 2025-2030年全球生命科学精密部件市场研究 行业报告 | 2025-2029年全球助眠剂市场报告 行业研报 | 2025-2029年全球癌症诊断人工智能市场 行业研报 | 全球教育领域大语言模型(LLMs)市场报告(2025-2029年) 行业报告 | 全球智慧医院市场报告(2025-2029年) 行业研报 | 全球游艇市场研究报告(2025-2030年) 行业研报 | 全球生物识别市场报告(2025-2029年) 行业研报 | 全球联网汽车市场报告(2025-2029年) 行业研报 | 全球乳房填充剂市场报告(2024-2034年) 行业研报 | 全球抗原市场报告(2025-2029年) 行业研报 | 全球抗体市场报告(2025-2029年) 行业研报 | 全球液位传感器与开关市场报告(2025-2029年) 行业研报 | 全球牙科设备市场报告(2024-2033年) 行业研报 | 全球生物反应器市场报告(2025-2029年) 行业研报 | 全球无人机服务市场报告(2025-2029年) 行业研报 | 全球调味品市场深度洞察报告(2025-2030年) 行业研报 | 全球基于人工智能的网络安全市场(2026-2030年 ) 行业研报 | 全球商业领域人工智能与机器学习市场报告(2025-2029年) 行业研报 | 全球智能传感器市场报告(2025-2029年) 行业研报 | 全球物联网(IoT)传感器市场报告(2025-2029年) 行业研报 | 全球一氧化碳气体传感器市场报告(2026-2030年) 行业研报 | 全球视觉特效市场人工智能应用报告(2025-2029) ...... ...... ..... 【免责声明】本文基于第三方研究进行客观编译(AI 总结性表述),旨在提供信息参考。原文观点、结论及数据不代表本公众号立场。由于研究背景与条件差异,相关资讯未必完全适用于本土情境,请读者结合自身情况独立判断。本公众号不对编译内容的准确性、完整性和时效性作任何担保,亦不承担因此引发的任何责任。如需引用,请依据原始出处。感谢理解,文章内容如有侵权请及时告知,谢谢。

Data Center Market in China 2025-2029

2025-2029年中国数据中心市场报告

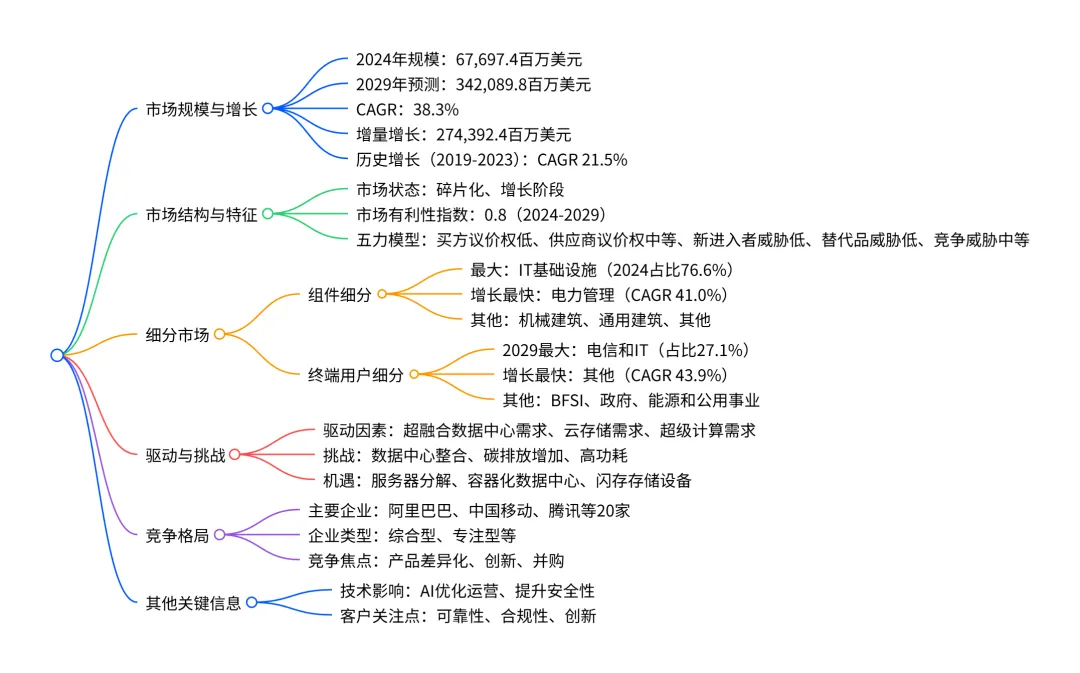

2024-2029 年中国数据中心市场呈高速增长态势,2024年市场规模达67,697.4百万美元,预计2029年将增至342,089.8百万美元,CAGR为38.3%,增量增长达274,392.4百万美元;市场结构呈碎片化,处于增长阶段,IT基础设施是最大组件细分市场(2024年占比76.6%),电信和IT将成为 2029年最大终端用户细分市场(占比27.1%);驱动因素包括超融合数据中心需求上升、云存储需求增长等,面临数据中心整合、碳排放增加等挑战,市场竞争格局中阿里巴巴、中国移动等20家企业为主要参与者,市场有利性指数维持0.8。

一、市场整体概况

核心规模数据| 年份 | 市场规模(百万美元) | 同比增长率(%) | | 2024 | 67,697.4 | - | | 2025 | 87,061.9 | 28.60 | | 2026 | 115,171.1 | 32.29 | | 2027 | 157,758.3 | 36.98 | | 2028 | 225,799.9 | 43.13 | | 2029 | 342,089.8 | 51.50 |

2024-2029 年CAGR 为 38.3%,增量增长达274,392.4 百万美元,相当于 2024 年市场规模的 406%。 历史表现:2019-2023 年市场规模从 24,753.5 百万美元增至 53,879.9 百万美元,CAGR 为 21.5%。

市场特征

市场结构:碎片化,2024-2029 年保持不变。 生命周期:增长阶段,无阶段转换预期。 外部影响因素:监管控制中等、 disruption 威胁中等,2024-2029 年无变化。 市场有利性指数:0.8,表明市场条件对企业有利。

二、细分市场分析

按组件细分(2024-2029)| 组件类型 | 2024 市场占比(%) | 2029 市场占比(%) | CAGR(%) | 增量增长(百万美元)| | IT 基础设施| 76.6 | 77.4 | 38.6 | 213,072.3 | | 电力管理 | 10.3 | 11.3 | 41.0 | 31,848.6 | | 机械建筑 | 5.5 | 5.4 | 37.5 | 14,673.2 | | 通用建筑 | 4.6 | 3.7 | 32.1 | 9,455.3 | | 其他 | 3.0 | 2.1 | 29.7 | 5,343.1 |

关键亮点:IT 基础设施是最大且贡献最大的细分市场,占 2024-2029 年总增量的 77.7%;电力管理是增长最快的组件细分市场。

按终端用户细分(2024-2029)| 终端用户类型 | 2024 市场占比(%) | 2029 市场占比(%) | CAGR(%) | 增量增长(百万美元) | | BFSI | 27.5 | 22.2 | 32.5 | 57,263.2 | | 电信和 IT | 27.1 | 27.1 | 38.3 | 74,449.8 | | 政府 | 15.4 | 17.0 | 41.0 | 47,642.1 | | 能源和公用事业 | 13.2 | 13.2 | 38.1 | 36,135.9 | | 其他 | 16.8 | 20.5 | 43.9 | 58,901.4 |

关键亮点:电信和 IT 将在 2029 年成为最大终端用户细分市场,贡献 27.1% 增量增长;其他(含制造、医疗等)是增长最快的终端用户细分市场。

三、市场驱动、挑战与机遇

驱动因素

超融合数据中心需求上升:企业偏好整合型基础设施,降低实施成本。 云存储需求增长:国内云服务提供商(如阿里云、腾讯云)推动存储需求,吸引苹果、华为等企业布局数据中心。 超级计算需求增加:超级计算机在多行业应用扩展,国内有天河二号、神威太湖之光等先进设备支撑。

挑战

数据中心整合:IaaS adoption 导致数据中心合并,减少个体需求。 碳排放增加:数据中心高功耗导致碳排放上升,环保压力加大。 高功耗问题:国内电力供需存在缺口,数据中心运营成本高。

机遇

服务器分解技术:提升服务器利用率,降低功耗。 容器化数据中心:模块化设计,灵活部署,华为、中国联通等已布局。 闪存存储设备:SSD 等设备低功耗、高容量,成本下降推动 adoption。

四、竞争格局与企业分析

竞争概况

主要企业:共 20 家,包括阿里巴巴、中国移动、腾讯、百度、中国电信等。 企业排名:第一梯队为阿里巴巴、AT&T、中国移动;第二梯队为中国电信、富士通、中国联通等。 市场定位:以 “类别专注型” 企业为主,无绝对主导型企业。

典型企业特征

阿里巴巴:核心业务含云 computing,数据中心为辅助业务,产品包括阿里云数据中心,优势是产品组合多元化。 中国移动:综合电信服务提供商,数据中心服务含 IDC、云 computing 等,优势是运营管理强劲。 腾讯:业务覆盖游戏、金融科技等,数据中心为支撑业务,产品包括腾讯云数据中心,注重可持续性。

五、技术影响与客户关注

AI 技术影响

优化运营:AI 驱动数据分析,降低能耗、优化冷却系统(如华为智能冷却方案)。 提升安全性:实时检测网络威胁,减少数据泄露风险。 改善存储与处理:自动化数据去重、压缩,提升存储效率。

客户核心需求

关键采购标准:可靠性(首要)、监管合规性、创新、服务质量、价格。 价格敏感度:中性,受采购差异化、质量重要性等因素平衡。

4. 关键问题

问题 1:中国数据中心市场 2024-2029 年的核心增长指标是什么,各细分市场的增长亮点如何?

答案:核心增长指标为 2024 年市场规模 67,697.4 百万美元,2029 年达 342,089.8 百万美元,CAGR 38.3%,增量增长 274,392.4 百万美元。细分市场亮点:组件端,电力管理(CAGR 41.0%)增长最快,IT 基础设施(占 77.7% 增量)贡献最大;终端用户端,其他类(含制造、医疗,CAGR 43.9%)增长最快,电信和 IT(27.1% 增量占比)将成 2029 年最大细分市场。

问题 2:推动中国数据中心市场增长的核心因素有哪些,同时面临哪些主要挑战?

答案:核心驱动因素包括三方面:一是超融合数据中心需求上升,企业偏好低成本整合型基础设施;二是云存储需求增长,国内云服务提供商推动,吸引跨国企业布局;三是超级计算需求增加,先进设备支撑多行业应用。主要挑战:数据中心整合导致个体需求减少;碳排放与高功耗问题,面临环保压力与电力供需缺口;监管合规与安全风险。

问题 3:中国数据中心市场的竞争格局特征是什么,主要企业的类型与定位如何?

答案:竞争格局特征为市场呈碎片化,无绝对主导企业,市场有利性指数维持 0.8(对企业有利);五力模型中买方议价权低、供应商议价权中等、新进入者威胁低。主要企业共 20 家,类型以 “类别专注型” 为主,涵盖综合电信服务商(如中国移动、中国电信)、科技巨头(如阿里巴巴、腾讯、百度)、专业数据中心服务商(如 GDS Holdings)等;排名分五个梯队,第一梯队为阿里巴巴、AT&T、中国移动,企业多以数据中心为辅助业务,支撑核心业务发展。

查研报数据,上“JS全球行业报告库”

行业报告更多推荐>>

原文档链接将分享到“JS全球行业报告库”知识星球,加入星球即可查阅

198JS 高端交流圈子专注行业讨论、

数据研究、报告分享、数据整合与工具分享

1、用微信扫描上述知识星球二维码;

2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据,如感兴趣加VX:i198JS;

4、掌握关键信息,决胜未来市场。(星球内支持主题定向推送、定制问答及会员专享研讨活动)

欢迎您微信扫描上述知识星球二维码加入,价值共享为您助力

本文来自网友投稿或网络内容,如有侵犯您的权益请联系我们删除,联系邮箱:wyl860211@qq.com 。

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 行业研报 | JPM 2026:赛默飞(Thermo Fisher Scientific)最新进展报告(PPT全文)

- 【行业研报】汽车行业2026投资策略:智驾与机器人引领科技属性进阶,三大主线把握机遇

- 云南信托研报:2025 年信托公司财务指标分析

- 【研报95】对中国汽车行业深度变革的观察与思考

- 【行业研究】新能源行业周报:2025年欧洲9国新能源车销量288.5万辆,同比+32.6%

- HR懂业务|读懂行业研报,驱动机器人人才超前布局

- 研报|贵金属领跑周期走强,12月经济延续新旧动能接力——资产配置周报20260125

- 2026可控核聚变行业研究报告(附下载)

- 存储行业深度研报:供需共振叠加业绩爆发,开启戴维斯双击行情

- 闪存NAND芯片行业研究分析:一文读懂NAND涨价潮背后的产业逻辑及投资机会