UBS研报-深度解析中国化工行业新上升周期,投资布局正当时

2026年伊始,中国化工行业迎来关键转折点。UBS最新研究报告指出,经历2022-2025年的盈利低谷后,中国化工行业有望在2026-2028年步入新一轮上升周期。这一判断基于产能出清、政策驱动与海外变局等多重因素共振,为投资者带来历史性机遇。行业拐点已现:四大逻辑支撑上升周期

UBS报告强调,化工行业基本面已触底反弹。首先,行业利润率从2021年的10%高点降至2025年的4%(2003年以来最低),进一步下行空间有限。其次,资本支出在2025年同比下降8%,显示行业自律性增强。第三,中国反内卷政策持续发力,包括收紧项目审批、淘汰落后产能等。第四,海外高成本产能加速退出,欧洲、日韩等地已有明确关停计划。驱动因素深度拆解

反内卷政策成为关键变量。陕西、财政部等部门近期出台差别电价、出口退税调整等措施,推动硅酮、PTA等子行业自律限产,价格显著回升。海外产能退出方面,埃克森美孚、出光兴产等企业关闭乙烯装置,全球供需格局优化。资本支出下降与库存低位共同奠定反弹基础。重点子行业掘金机会

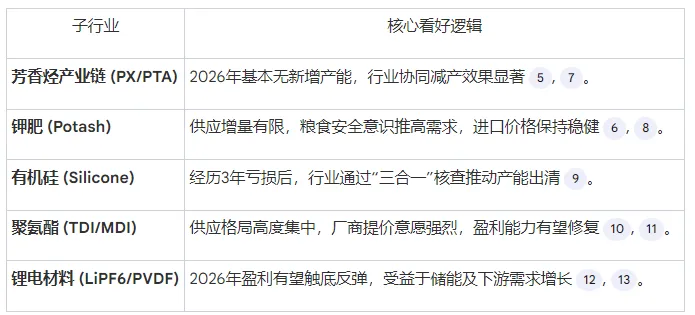

UBS优选供给端受限的子行业,包括芳香烃价值链(PX/PTA)、钾肥、硅酮、TDI及新能源材料(LiPF6、PVDF)。PX因2026年上半年新增产能有限、库存低位,盈利保持强劲;PTA在无新增产能背景下,行业自律推动毛利修复。钾肥受全球供给紧缩支撑,亚洲钾肥扩产为主要增量,中国进口价升至348美元/吨。硅酮受益于新能源车和电子需求增长,产能利用率预计从2025年的76%提升至2026年的79%。新材料赛道崛起:半导体、数据中心与商业航天

化工新材料板块迎来结构性机会。电子化学品受益于DDR/NAND存储周期上行,光刻胶国产化加速。数据中心建设带动冷却剂、电子树脂需求,EM技术的M9树脂已进入英伟达供应链。商业航天万亿市场启航,碳纤维、钛合金、陶瓷材料需求爆发,中航科工等企业切入卫星供应链。核心标的推荐与目标价调整

亚洲钾肥(000893.SZ):目标价升至78.3元,看好钾肥价格坚挺与成本下降。恒力石化(600346.SS):目标价升至35元,PX/PTA产业链盈利复苏。万华化学(600309.SS):目标价升至120元,MDI/TDI价格反弹可期。卫星化学(002648.SZ):目标价升至33.5元,乙烯基本面改善。其他关注标的包括宝丰能源、华鲁恒升、晶瑞电材等,均受益于行业景气度提升。风险与展望

需警惕原油价格波动、需求不及预期及产能投放加速风险。然而,当前估值处于历史低位(行业P/B为1.5倍,处于20年43%分位),资金配置比例触底,上行空间大于下行风险。结语

化工行业周期反转信号明确,政策与市场双轮驱动下,2026-2028年或成为布局窗口期。投资者应聚焦供给格局优化、新技术渗透的子领域,把握结构性机会。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?