苏州绿控传动科技股份有限公司(以下简称“绿控传动”或“公司”)成立于2011年,2018年整体变更为股份有限公司,公司注册地址与主要生产经营地址均位于江苏省苏州市吴江经济技术开发区,是国内新能源商用车电驱动系统的领军企业之一。

公司以电驱动系统相关技术创新为基础,专注于新能源商用车电驱动系统的研发、生产和销售,向客户提供电驱动系统、零部件及相关技术开发与服务。其核心产品涵盖纯电动驱动系统和混合动力驱动系统,具有高可靠性、高效率、一体化和轻量化的优势,广泛应用于纯电动、插电式混合动力(含增程式)和燃料电池等新能源技术路线下的商用车和非道路移动机械领域,在新能源重卡细分市场占据重要地位。

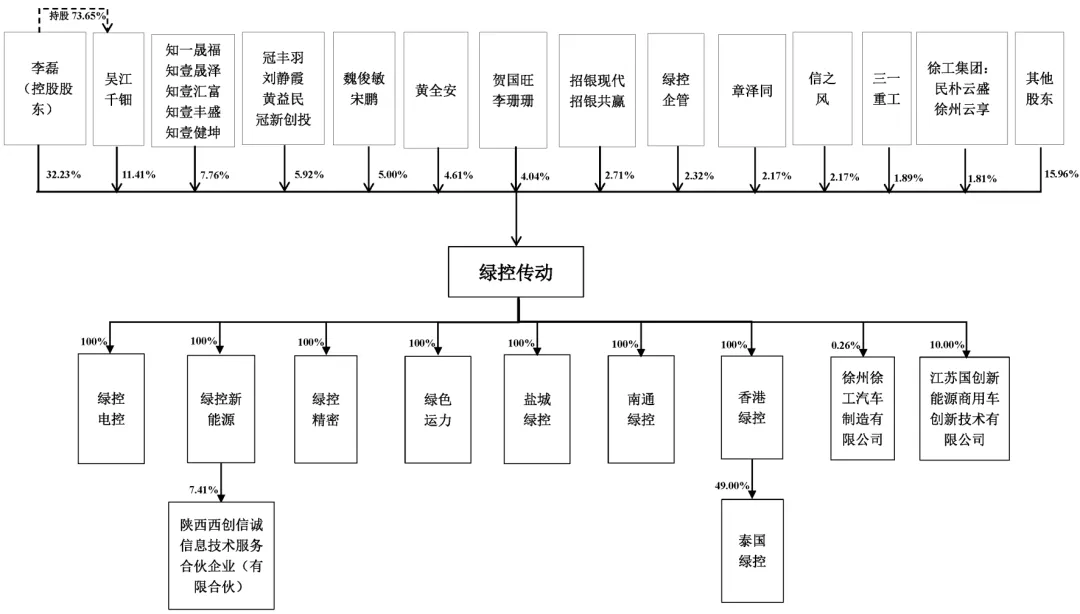

二、股权结构

截至招股说明书签署日,公司总股本为38,726.70万股。控股股东及实际控制人为李磊,其直接持有公司12,480.30万股股份,占发行前总股本的32.23%;同时,李磊作为吴江千钿投资管理有限公司的控股股东,间接控制公司4,418.97万股股份,占发行前总股本的11.41%;李磊直接及间接合计控制公司16,899.27万股股份,占发行前总股本的43.64%,对公司拥有绝对控制权。

除李磊外,单独持有公司5%以上股份的股东仅有吴江千钿,其持股比例为11.41%。此外,存在多组合计持股比例超过5%的关联股东组合,知一晟福、知壹晟泽等5家赵福实际控制的企业合计持股7.77%,刘静霞、黄益民及所控制的冠丰羽、冠新创投合计持股5.91%。

三、业务情况

(一)主要业务

公司主营业务为新能源商用车电驱动系统的研发、生产和销售,核心产品分为纯电动驱动系统和混合动力驱动系统两大类。

纯电动驱动系统主要包括TED系列(基于AMT的纯电动系统)、STEA系列(电驱动桥)和CED系列(纯电动动力不中断系统),分别应用于货车、工程机械、轻客、重卡、矿卡等车型,具有扭矩调节灵活、空间利用率高、换挡平顺性好等优势。混合动力驱动系统主要包括PHD系列(并联混合动力系统)和CHD系列(动力不中断混合动力系统),适用于客车、轻卡、重卡、矿卡等车型,具备重量轻、工况适应性强、能耗低等特点。

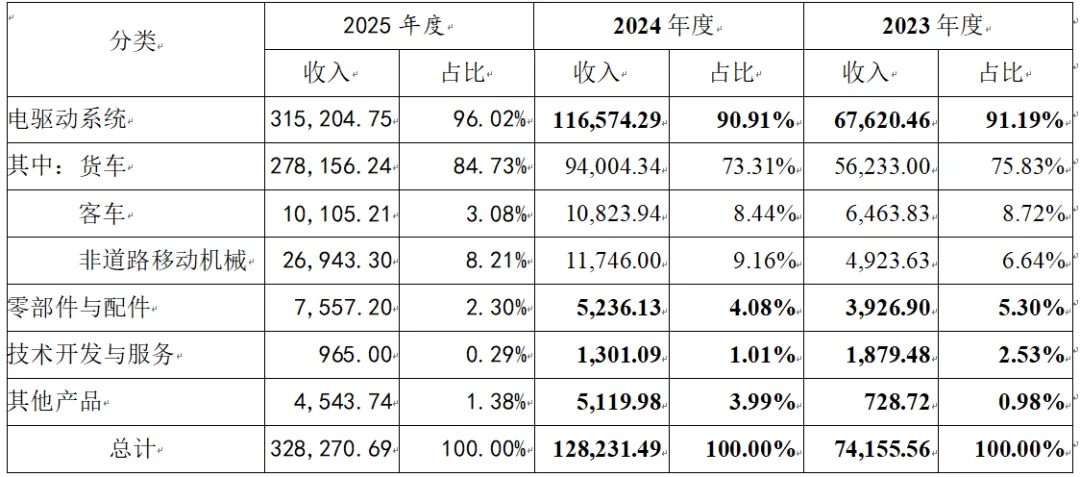

报告期内(2023年、2024年、2025年),公司主营业务收入分别为74,155.56万元、128,231.49万元和328,270.69万元,呈现快速增长态势。其中,电驱动系统是公司核心收入来源,报告期内收入占比分别为91.19%、90.91%和96.02%,且以货车用电驱动系统为主,2025年货车用产品收入占比达84.73%;零部件与配件、技术开发与服务及其他产品收入占比较小,整体收入结构较为集中。

(二)主要客户及供应商

由于下游汽车行业市场集中度较高,公司客户集中度相对较高。报告期内,公司对前五名客户合计的销售收入占当期营业收入的比例分别为63.04%、62.11%和59.10%,虽呈逐年下降趋势,但仍处于较高水平。

公司主要客户包括徐工集团、三一集团、东风汽车、厦门金龙、北汽福田、中国重汽、中联重科等行业知名企业,客户资源优质且稳定。其中,徐工集团和三一集团已成为公司重要客户,2025年公司对其销售收入占比分别达到21.84%和10.99%。此外,公司积极布局国际化市场,产品已销往部分亚洲其他国家及欧美等境外市场,客户结构逐步多元化。

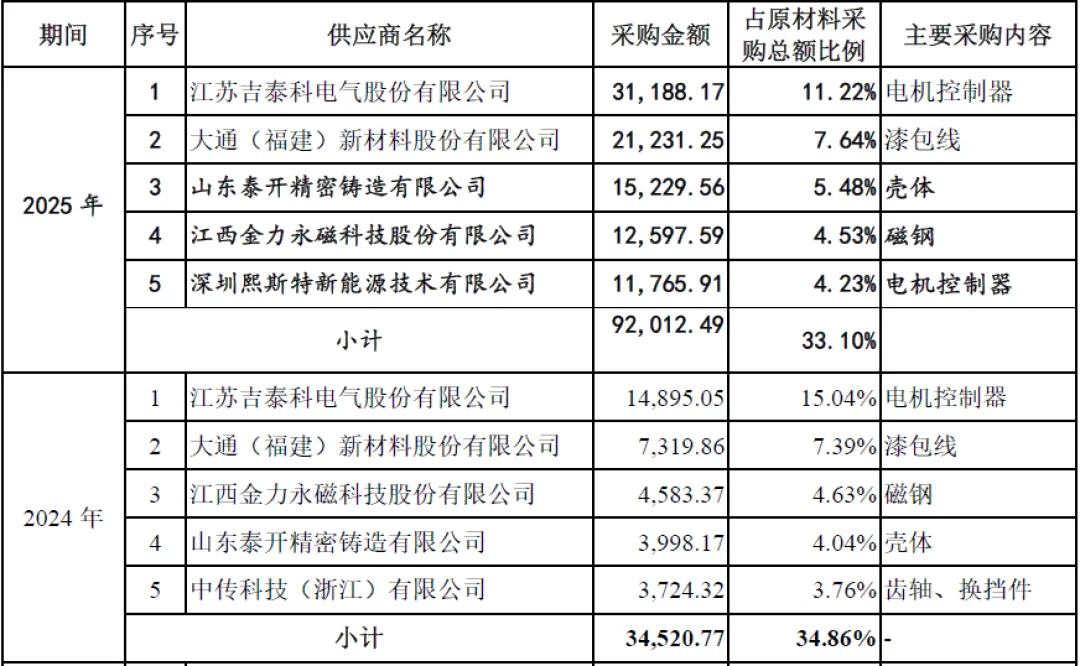

报告期内,公司生产所需原材料及部件种类较多,主要供应商包括江苏吉泰科电气股份有限公司、大通(福建)新材料股份有限公司、江西金力永磁科技股份有限公司、深圳熙斯特新能源技术有限公司、山东泰开精密铸造有限公司、中传科技(浙江)有限公司等。

四、财务分析

(一)资产负债情况

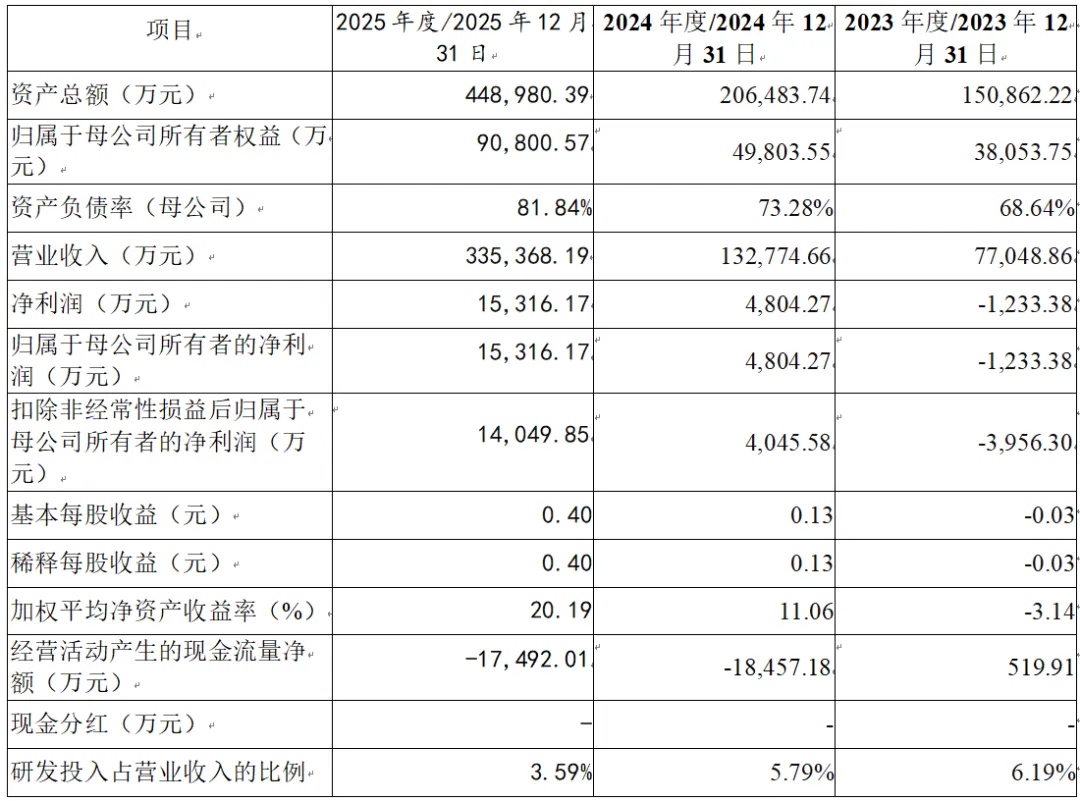

报告期内,公司资产规模持续扩大,总资产从2023年末的150,862.22万元增长至2025年末的448,980.39万元,年均复合增长率较高,主要得益于公司业务规模的快速扩张。其中,流动资产占比较大,应收账款和存货是流动资产的主要组成部分。

截至2025年末,公司应收账款账面价值为148,446.88万元,占总资产比例为33.06%;存货账面价值为80,033.72万元,占总资产比例为17.83%。应收账款和存货金额较大,对公司资金占用较多,可能影响公司资金周转效率。报告期内,公司应收账款周转率分别为1.95次/年、2.55次/年和3.05次/年,存货周转率分别为2.11次/年、2.78次/年和4.33次/年,整体呈上升趋势,表明公司资产运营效率逐步提升。

负债方面,公司资产负债率(母公司)分别为68.64%、73.28%和81.84%,呈逐年上升趋势,主要系公司业务扩张导致经营性负债增加及银行借款等融资规模扩大所致,整体负债水平相对较高,财务风险需要关注。

归属于母公司所有者权益从2023年末的38,053.75万元增长至2025年末的90,800.57万元,所有者权益规模持续增长,公司抗风险能力逐步增强。

(二)盈利能力分析

报告期内,公司营业收入实现快速增长,分别为77,048.86万元、132,774.66万元和335,368.19万元,2023-2025年复合增长率达108.63%,展现出强劲的增长势头,主要受益于新能源商用车渗透率的持续提升及公司市场份额的扩大。

净利润方面,公司实现扭亏为盈并持续增长,2023年净利润为-1,233.38万元,2024年转为盈利4,804.27万元,2025年进一步增长至15,316.17万元;归属于母公司所有者的净利润与净利润变动趋势一致,分别为-1,233.38万元、4,804.27万元和15,316.17万元;扣除非经常性损益后归属于母公司所有者的净利润分别为-3,956.30万元、4,045.58万元和14,049.85万元,盈利能力持续改善。

基本每股收益从2023年的-0.03元增长至2025年的0.40元,加权平均净资产收益率从2023年的-3.14%提升至2025年的20.19%,公司盈利质量和股东回报水平显著提高。

毛利率方面,报告期内公司综合毛利率分别为16.77%、19.78%和16.06%,整体呈先升后降态势。2024年毛利率提升主要系产品结构优化及规模效应逐步显现,2025年毛利率有所下降可能受原材料价格波动、市场竞争加剧导致产品销售价格调整等因素影响。未来,公司毛利率水平可能仍面临一定波动风险。

(三)现金流量分析

报告期内,公司经营活动产生的现金流量净额分别为519.91万元、-18,457.18万元和-17,492.01万元,报告期内合计为-35,429.28万元,经营活动现金流量净额持续为负,主要系公司业务快速扩张导致应收账款和存货占用资金较多,客户回款速度与公司采购付款、研发投入等资金支出节奏不匹配所致。

投资活动产生的现金流量净额均为负数,主要系公司固定资产投资、项目建设等资本性支出增加所致;筹资活动产生的现金流量净额均为正数,主要系公司通过银行借款、股权融资等方式筹集资金,以满足生产经营和项目建设的资金需求。

整体来看,公司目前经营活动现金流量净额为负,对外部融资存在一定依赖,若未来客户回款速度未能有效改善,可能面临营运资金紧张的风险。

(四)研发投入情况

公司高度重视研发投入,报告期内研发投入占营业收入的比例分别为6.19%、5.79%和3.59%,虽然占比逐年下降,但研发投入绝对金额持续增长,最近三年累计研发投入达24,498.21万元,超过5,000万元,符合创业板定位相关指标要求。

持续的研发投入为公司技术创新和产品迭代提供了有力支持,公司在电驱动系统领域形成了一系列核心技术,拥有352项境内授权专利及40项软件著作权,核心技术产业化成效显著,为公司持续保持竞争优势奠定了坚实基础。

五、行业情况

(一)行业概况

公司专注于新能源商用车电驱动系统这一细分领域,属于国家支持的战略性新兴产业,契合“碳达峰、碳中和”国家战略及新能源汽车产业发展规划,行业发展前景广阔。

随着“碳达峰、碳中和”国家战略的深入推进,传统燃油车排放标准不断提升,加之重点领域清洁运输目标与路权优先等政策驱动,新能源商用车市场需求持续增长。电驱动系统作为新能源汽车的核心部件之一,是实现电能向动能转换、动力输出及精准控制的关键,其市场规模随着新能源商用车产业的发展呈现快速增长态势。

(二)行业竞争格局

国内新能源商用车电驱动系统市场竞争较为激烈,竞争主体主要分为两类

一类是整车企业下属的零部件企业,主要为母公司提供配套服务,具有贴近整车厂、协同开发能力强等优势;另一类是独立的第三方电驱动系统供应商,具有技术专业化、产品通用性强、客户资源广泛等优势,是行业竞争的主要力量。

目前,行业内主要竞争对手包括特百佳动力科技股份有限公司、陕西法士特汽车传动集团有限责任公司、精进电动科技股份有限公司、中山大洋电机股份有限公司、安徽巨一科技股份有限公司等。随着行业发展,国内外厂商纷纷加快相关产品开发布局,增加技术研发投入,行业竞争日趋激烈。

(三)行业发展趋势

1、技术升级迭代加速

随着新能源汽车技术的不断进步,电驱动系统将朝着更高效率、更高功率密度、更轻量化、一体化的方向发展,核心技术如机电耦合技术、控制策略技术、专用变速器技术等的竞争将更加激烈。

2、市场规模持续扩张

在政策支持、技术突破、成本下降等多重因素驱动下,新能源商用车渗透率将持续提升,市场规模快速增长,带动电驱动系统市场需求不断增加。

3、国产化替代进程加快

国内企业在电驱动系统领域的技术实力和产品竞争力不断提升,逐步实现对进口产品的替代,尤其在新能源重卡等细分领域,国内企业已占据重要市场地位。

4、国际化布局成为趋势

随着全球新能源汽车产业的发展,国内电驱动系统企业将积极拓展海外市场,参与国际市场竞争,提升国际市场份额和品牌影响力。

六、企业分析

(一)企业优势

► 技术研发优势

公司是国家级高新技术企业,拥有一支多学科融合的研发团队,核心技术人员具备丰富的行业经验。公司在电驱动系统总成架构设计、控制策略技术、专用变速器开发技术等方面形成了一系列核心技术积累,自主研发的多项产品技术处于行业领先水平,部分技术获得国家科学技术进步奖。截至2025年末,公司拥有352项境内授权专利及40项软件著作权,技术储备充足。

► 市场地位优势

公司是国内新能源商用车电驱动系统的领军企业之一,在新能源重卡电机配套市场占有率持续位居行业首位,具有显著的市场领先优势。公司与徐工集团、三一集团等行业龙头客户建立了长期稳定的合作关系,客户资源优质,产品市场认可度高。

► 产品性能优势

公司核心产品具有高可靠性、高效率、一体化和轻量化的优势,能够满足新能源商用车在动力性、经济性、安全性等方面的高要求。产品涵盖纯电动和混合动力两大技术路线,适用于多种车型和应用场景,产品矩阵完善。

► 生产制造优势

公司具备电机、控制器和自动变速器等核心部件的自主生产能力,生产加工环节齐全,产业链较长,能够有效把控产品质量和生产进度。公司建立了完善的生产管理体系和质量控制体系,通过精益制造提高产品质量和生产效率。

► 政策适配优势

公司主营业务契合“碳达峰、碳中和”国家战略及新能源汽车产业发展规划,属于国家支持的战略性新兴产业,能够充分享受政策红利,为公司业务发展提供了良好的政策环境。

(二)企业不足及风险

► 客户集中度较高

报告期内,公司对前五名客户合计的销售收入占当期营业收入的比例均超过59%,客户集中度相对较高。若主要客户需求或经营情况出现重大不利变化,或公司无法维持与主要客户的合作关系,可能会对公司的生产经营及盈利水平造成不利影响。

► 经营活动现金流量净额为负

报告期内,公司经营活动产生的现金流量净额持续为负,主要系应收账款和存货占用资金较多所致。经营活动现金流量不佳可能影响公司资金周转效率,增加公司融资压力和财务风险。

► 资产负债率较高

2025年末,公司资产负债率(母公司)达81.84%,处于较高水平,主要系经营性负债和银行借款增加所致。较高的资产负债率可能增加公司财务费用支出,降低公司抗风险能力。

► 未分配利润为负

截至2025年末,发行人未分配利润为-11,824.84万元,预计未分配利润转正时间存在不确定性,导致公司在一定时间内无法进行现金分红或其他利润分配,可能影响投资者信心。

► 行业竞争加剧

随着新能源汽车产业的快速发展,国内外新能源电驱动系统厂商纷纷加快产品开发布局,增加研发投入,行业竞争日趋激烈。若公司不能持续保持技术和产品优势,可能面临市场份额下降的风险。

► 市场需求波动风险

新能源商用车市场需求与宏观经济发展情况及产业政策等密切相关。若未来出现宏观经济低迷、产业政策调整、充电配套设施建设进展不及预期、关键技术发展慢于预期等情况,可能导致新能源商用车产业发展速度减缓,下游市场需求下滑,对公司经营发展产生不利影响。

► 原材料价格波动风险

公司产品生产所需原材料及零部件种类较多,原材料价格受市场供求关系、大宗商品价格波动等因素影响较大。若原材料价格大幅上涨,且公司无法将价格上涨的影响及时传导至下游客户,将导致产品成本上升,毛利率下降,影响公司盈利能力。

► 知识产权风险

新能源电驱动系统行业技术密集,知识产权纠纷风险较高。若公司核心技术被侵权,或公司在研发、生产过程中不慎侵犯第三方知识产权,可能面临法律诉讼、赔偿损失等风险,对公司生产经营造成不利影响。

► 政策变动风险

公司业务发展受产业政策、税收政策等影响较大。若未来国家相关政策发生不利变化,如新能源汽车补贴退坡、税收优惠取消等,可能对公司经营业绩和盈利能力产生一定影响。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?