机构:花旗研究(Citi Research)

日期:2026年4月3日

研报名称:《美国经济周刊:强劲就业维持通胀关注度》

美东时间4-3晚美国劳工统计局(BLS)公布了美国3月的非农就业情况:

新增非农就业人数: 3月新增就业人数为 17.8万,表现出人意料地强劲 。失业率:3月失业率下降至4.3%。(2月为4.4%)

拓展阅读1:大小非农:美国的就业数据有两个耳熟能详的指标:大非农和小非农,投行圈有“小非农看情绪,大非农定乾坤具体区别和市场地位如下:

| 维度 | 大非农 (Non-Farm Payrolls) | 小非农 (ADP Employment Report) |

| 官方简称 | NFP | ADP |

| 公布机构 | 美国劳工统计局 (BLS),属于政府部门 | ADP 研究院,联合穆迪分析发布的私营调查数据 |

| 公布时间 | 每月第一个周(美东 08:30) | 每月第一个周三(通常在大非农前两天) |

| 调查对象 | 全面覆盖:包括私营企业及各级政府部门 | 仅限私营部门:基于 ADP 约 50 万家私营企业客户的真实薪酬数据 |

| 测算内容 | 包含新增就业人数、失业率、劳动参与率及平均时薪 | 仅侧重于私营部门的新增就业人数及薪资变动趋势 |

| 市场地位 | “皇冠上的明珠”:美联储货币政策的核心参考 | “大非农的前哨”:市场用来预测官方非农数据的重要参考 |

| 数据特性 | 权威性高,但样本修正幅度往往较大 | 独立性强,能较快反映私营企业的招聘活跃度 |

花旗研报,基于就业数据,做出了解读和分析,具体信息提炼如下:

一、核心结论

- 1、3 月就业超预期,但油价与通胀是当前市场主线,美联储短期按兵不动,降息推迟至9 月启动,预计全年降息75bp。

- 2、劳动力市场月度波动加大,夏季就业走弱将推升失业率,与近年走势相似。

- 3、3 月 CPI 受油价拉动大幅上行,核心 CPI 温和,通胀韧性仍存。

二. 就业市场的“虚假繁荣”与潜在波动。

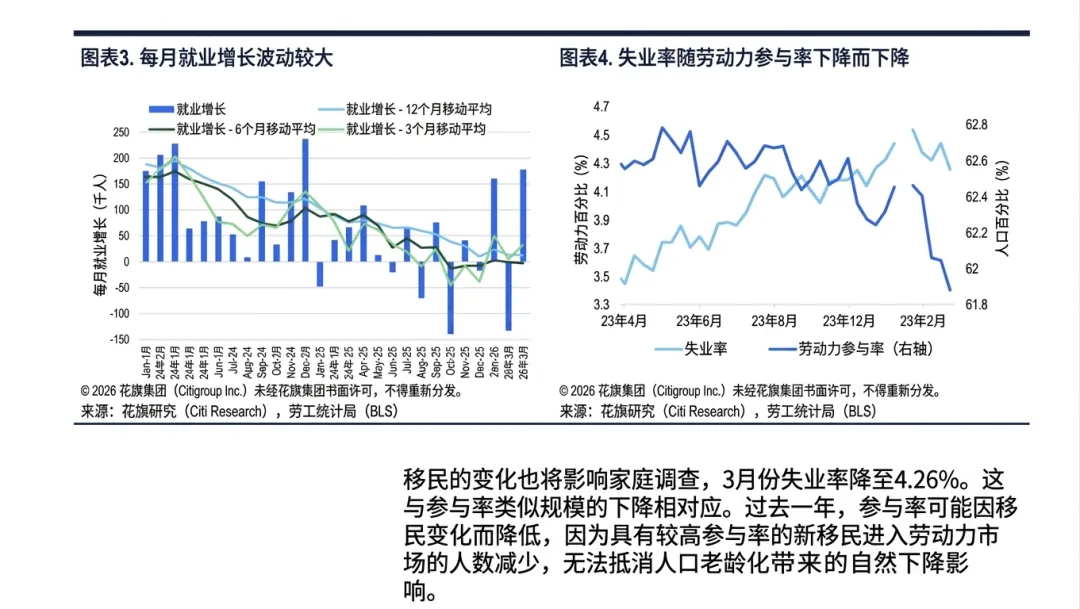

1-3月美国新增非农就业人数达到17.8万,远超市场预期 。然而,花旗认为这更多反映了月度数据的波动性,而非劳动力市场的持续走强 。2月就业数据被大幅下修至-13.3万,而1月则被上修 。

拓展2:近年来,非农就业数据(NFP)频繁出现超大规模的修正(Revision),甚至出现初值与终值“大变脸”的情况,这引起了全球投资者的关注。

这种现象并非偶然,而是由调查机制的结构性变化、统计模型的局限性以及外部偶发事件共同叠加的结果。修正幅度加大的核心原因:

A-企业回复率的大幅下降:这是最根本的技术原因。非农数据源于劳工统计局(BLS)对企业的抽样调查。近年来,由于企业办公模式改变、行政负担加重以及数据采集成本上升,初次发布时的样本回复率已从疫情前的 60% 以上跌至目前的 40% 左右。

后果: BLS 在发布初值时,不得不对剩下的 60% 未回复企业进行大量“填补”计算。随着后续几周更多企业补交报表,数据自然面临剧烈修正。

B-出生-死亡模型(Birth-Death Model)的失效:

出生和死亡,指的是企业的成立和倒闭。该模型基于一个核心假设:企业倒闭造成的就业损失,通常会被新成立企业创造的就业机会所抵消。

模型不直接统计,而是通过过去 5 到 10 年的历史数据,计算出一个月度平均净增量。

再直接注入: 无论当月经济状况如何,BLS 都会根据这个历史经验值,在原始调查数据的基础上,手动增加一笔就业人数。

举例: 假设 3 月份通过电话调查得到的就业增长是 10 万,而模型通过历史计算认为新开小公司应该贡献了 5 万,那么最终公布的非农初值就是 15 万。

问题: 在经济环境剧烈波动的背景下(如 2025-2026 年的全球地缘政治紧张),新企业倒闭或暂缓成立的速度远超模型预期。这种“盲目填充”往往在年度基准调整时被大幅下修(如 2025 年曾一次性下修了近 40 万就业人数)。

2-失业率降至4.3%,劳动参与率同步下滑,主因移民放缓、人口结构变化。 下图可以看到,3月的失业率和劳动参与率是同步降低的,劳动参与率由2月的62%降低到61.9%,创下了 2021 年以来的新低。拓展3-失业率 的成色分析:

美国失业率的计算公式,根据定义变形下可以就得到以劳动参与率为核心的失业率公式:

分母减小: 劳动力参与率下降。很多人因为长期找不到工作或对经济前景悲观,不再登记为“寻找工作中”。

数学效应: 当分子和分母同时减小时,如果分母减小的比例更大,或者原本属于分子的人直接退出了劳动力范畴,计算出的百分比就会下降。

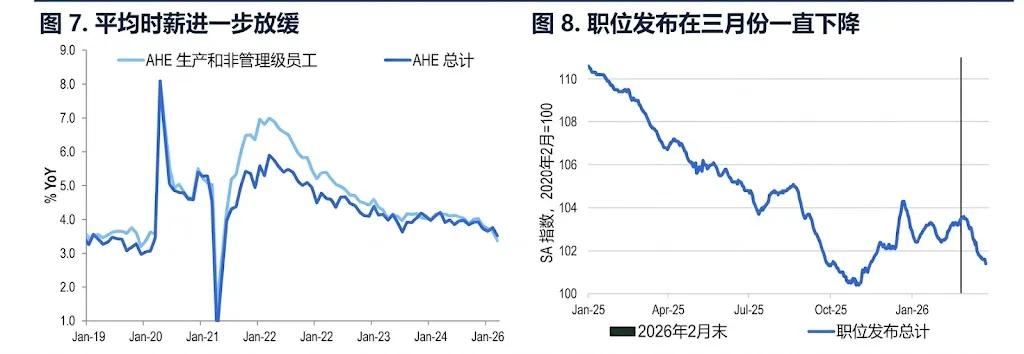

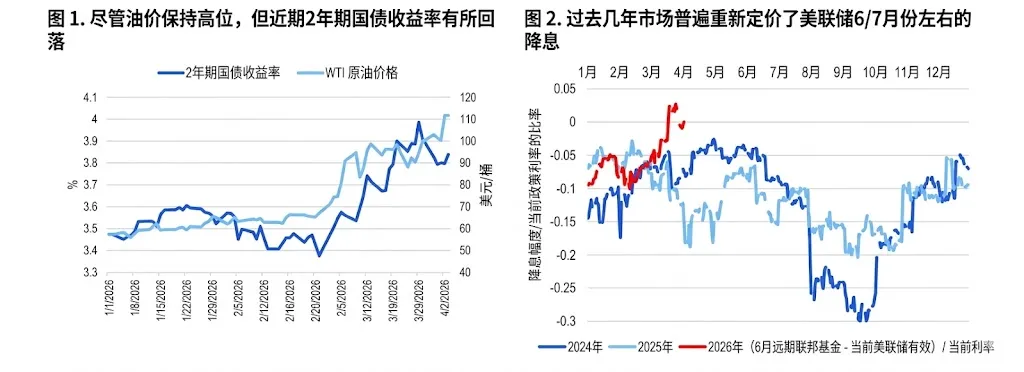

3-时薪同比增速放缓至3.5%,招聘意愿走弱,职位发布下滑,雇佣率跌至疫情低位。花旗指出,当前的招聘率已降至2010年初以来的最低水平,私营部门的雇佣需求实际在走弱 。1、3 月整体 CPI 环比 + 0.9%(同比 + 3.3%),受汽油价格大涨驱动;核心 CPI 环比 + 0.23%(同比 + 2.6%),住房与服务通胀放缓对冲波动。2、核心 PCE 环比 +0.37%,显著高于核心 CPI,受软件等商品拉动。3、中东局势推高油价,市场在通胀上行与增长下行之间权衡,暂不引发加息预期。1、强就业 + 高油价,联储上半年维持利率不变(3.50%–3.75%)。2、花旗预测:9 月、10 月、12 月各降息 25bp,年末利率区间2.75%–3.00%,降息时点晚于此前预期(偏乐观)3、3 月 FOMC 会议纪要偏鹰,官员对通胀反弹警惕上升。 虽然2月零售销售和3月汽车销售表现尚可,但随着汽油价格上涨削减实际购买力,以及税收抵免规模低于预期,二季度消费支出可能放缓 。 ISM制造业指数回升至52.7,显示扩张态势;而ISM服务业指数虽有所下滑但仍保持在55.8的高位 。这种广泛的经济韧性为美联储提供了“以时间换空间”的余地。

数据往往会给人错觉,3月的就业狂欢背后,是雇主们日益谨慎的招聘计划和能源价格对钱包的蚕食,让“滞涨”的疑云又增加了一分。以上内容基于花旗(Citi)研报分析,不构成投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?