上周电池级碳酸锂价格在15.5-16.5万元/吨区间震荡,均价约16.15万元/吨,较前一周小幅回调1.5%;工业级碳酸锂价格区间为15.5-16.1万元/吨,均价约15.8万元/吨,较前一周下跌1.9%。广州期货交易所碳酸锂主力合约经历剧烈波动,合约开盘报158,620元/吨,盘中一度冲高至162,780元/吨,最低下探至154,240元/吨,最终收报159,240元/吨,市场多空博弈加剧。

4月1日起,财政部、税务总局联合发布的出口退税新政正式实施,电池产品增值税出口退税率由9%下调至6%,光伏产品出口退税直接降至0%。政策调整引发一季度"抢出口"效应前置,叠加全球储能需求超预期增长,为产业链带来短期调整压力。

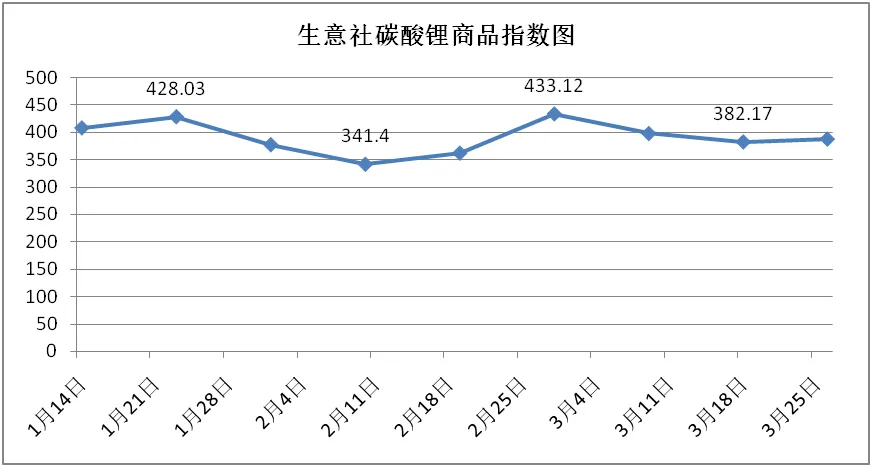

日期 | 1月21日 | 1月30日 | 2月8日 | 2月17日 | 2月26日 | 3月7日 | 3月16日 | 3月25日 | 4月2日 |

商品指数 | 400 | 377.07 | 341.4 | 361.78 | 433.12 | 382.17 | 389.81 | 387.26 | 392.36 |

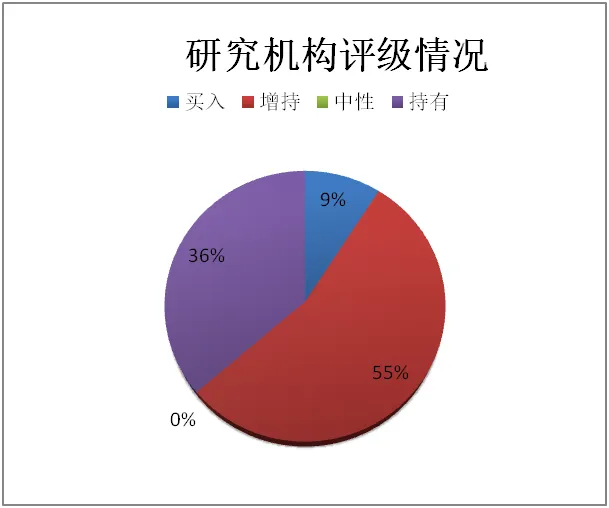

上一周期(4月1日-4月7日),共有11家证券研究机构共发布新能源概念相关研报11份,其中11份研报对新能源相关公司给出了评级,其中买入评级1个,增持评级6个,中性评级0个,持有评级4个。

【出口退税新政正式落地 产业链进入去补贴加速转型期】

4月1日,财政部、税务总局联合公告的出口退税新政正式施行。电池产品增值税出口退税率由9%下调至6%,2027年起将全面取消;光伏全产业链249类产品出口退税直接归零。据行业测算,两项政策每年合计收回补贴超700亿元。短期来看,政策调整引发一季度"抢出口"效应,大量海外订单前置到3月集中交付;长期而言,这是国家推动新能源产业从"输血扶持"转向"造血自强"的关键举措,倒逼企业从价格战转向技术战、品质战,加速落后产能出清,推动行业高质量发展。

【储能装机延续爆发式增长 1-2月同比增长472.06%】

2026年储能行业延续爆发式增长态势,产业重心从"装机导向"转向"效益导向"。1-2月,国内新型储能新增装机达9.51GW/24.18GWh,容量同比增长高达472.06%。结构方面,AI算力中心配套储能占比突破40%,正式超越传统新能源配储,成为第一大应用场景。海外市场同样表现强劲,美国1月储能并网同比+335%,欧洲2026年大储装机预计42GWh同比+109%。随着强制配储政策退坡与容量电价机制全面落地,储能商业模式从单一的"峰谷价差套利"升级为"电能量收益+辅助服务收益+容量电价收益"的三重奏,盈利模型更加清晰可持续。

【动力电池技术进入商业化关键拐点 三大技术路线并行发展】

2026年被公认为动力电池技术商业化的关键拐点。半固态电池开启量产上车周期,能量密度达300-350Wh/kg,循环寿命突破2000次,蔚来ET9、昊铂GT等车型已搭载交付;钠离子电池实现规模化破局,宁德时代"钠新"电池能量密度达175Wh/kg,-20℃容量保持率超90%,成本低30%-50%;固态电池研发加速推进,宁德时代、比亚迪、奇瑞建成硫化物/氧化物路线中试线,单体能量密度突破500-600Wh/kg,计划2027年实现千辆级小批量示范装车。多技术路线并行发展的产业格局正式形成,为不同市场定位提供多元化解决方案。

【全球首台20MW海上风电机组并网深远海开发提速】

2026年2月5日,金风科技与三峡集团联合研制的全球首台20MW海上风电机组在福建海域成功并网发电。该机组叶轮直径达300米,扫风面积超7万平方米,单机年发电量预计超8000万千瓦时,可满足约4.4万户家庭一年的用电需求。相比16MW机组,20MW机组可减少25%机位点,降低用海面积,综合推动项目度电成本下降5%-8%。随着"十五五"规划明确提出在渤海、黄海、东海、南海海域建设海上风电基地,到2030年海上风电累计并网装机规模达到1亿千瓦以上,深远海开发成为核心增量,漂浮式风电、柔性直流输电等核心技术加速落地。

【动力电池回收管理办法强制实施 锂资源循环利用体系构建】

2026年起,《新能源汽车动力蓄电池回收利用管理办法》正式强制实施,要求建立全国动力电池溯源信息平台,每块电池都将拥有"数字身份证",实现全生命周期数字化管理。办法明确要求锂回收率不低于一定标准,旨在构建"第二矿源",缓解锂资源供给压力,推动锂资源循环利用体系建设。随着新能源汽车保有量持续增长,退役电池数量将快速攀升,动力电池回收利用已成为保障锂资源安全、降低环境污染的重要环节,预计2026年动力电池回收市场规模将突破500亿元。

【光伏行业进入高质量发展阶段 市场分化加速显现】

国家能源局最新数据显示,2026年1月至2月全国光伏新增装机容量为32.48GW,同比下降17.71%。这标志着光伏行业正从"规模扩张"向"价值竞争"深度切换。尽管装机增速放缓,但中国电力企业联合会预计,2026年太阳能发电装机规模将首次超过煤电装机规模,年底风电和太阳能发电合计装机规模达到总发电装机的一半。在装机增速放缓的背景下,光伏行业分化态势正加速显现,高效技术路线逐渐获得大型央国企的认可,TOPCon、HJT等N型电池技术渗透率持续提升,行业集中度进一步提高。

【富锂锰基固液电池技术突破能量密度达500Wh/kg】

2026年2月,中国一汽联合南开大学研发的富锂锰基固液电池完成车规级验证,电芯能量密度突破500Wh/kg,达到主流磷酸铁锂电池(~180Wh/kg)的2.7倍以上。该电池采用富锂锰基层状氧化物正极材料,通过引入阴离子氧化还原反应机制,使氧离子参与电荷补偿,突破传统过渡金属离子氧化还原的理论容量限制,实现比容量超过300mAh/g。142kWh的电池包容量配合500Wh/kg+的能量密度,使整车续航稳定突破1000公里,部分优化车型可达1100-1200公里,较当前主流电动汽车(500-600km)提升约80%-100%。规划于2026年下半年启动规模化示范应用,首批搭载车型定位30-50万元高端纯电市场。

生意社

OFWEEK锂电网

金融界

亚洲金属网

东方财富网

电池网

盖世汽车

锂业分会等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?