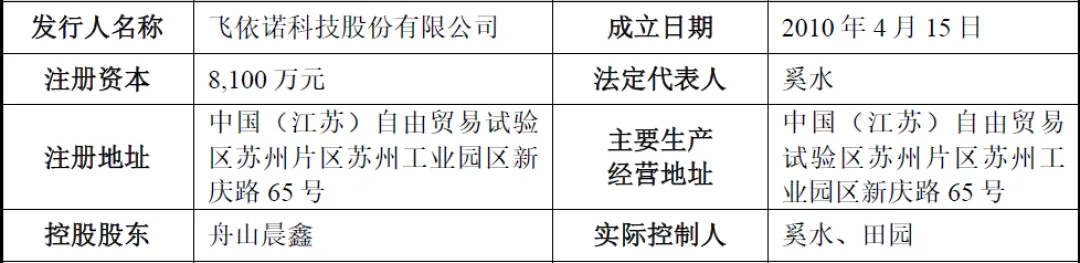

飞依诺科技股份有限公司(简称“飞依诺”)成立于2010,注册地址位于江苏自贸区苏州片区,是一家专注于医学超声影像设备研发、生产与销售的创新型高新技术企业,定位为全球医疗机构提供全系列医学超声影像解决方案,核心技术聚焦超分辨显微成像、超快软波束合成等前沿领域,致力于打破国外品牌在高端及超高端超声影像设备领域的垄断,推动国产医疗影像设备自主可控与全球化布局。

公司由奚水、田园夫妇共同控制,核心管理与技术团队多具备通用电气医疗等国际医疗企业从业经验,在生物医学工程、电子信息、临床医学等领域拥有深厚技术积累与产业资源。作为国家级重点专精特新“小巨人”企业、国家级知识产权优势企业,公司先后牵头或参与10项国家级科研课题,拥有境内发明专利158项、境外发明专利8项,技术成果支撑其产品进入全球超高端超声设备第一梯队。

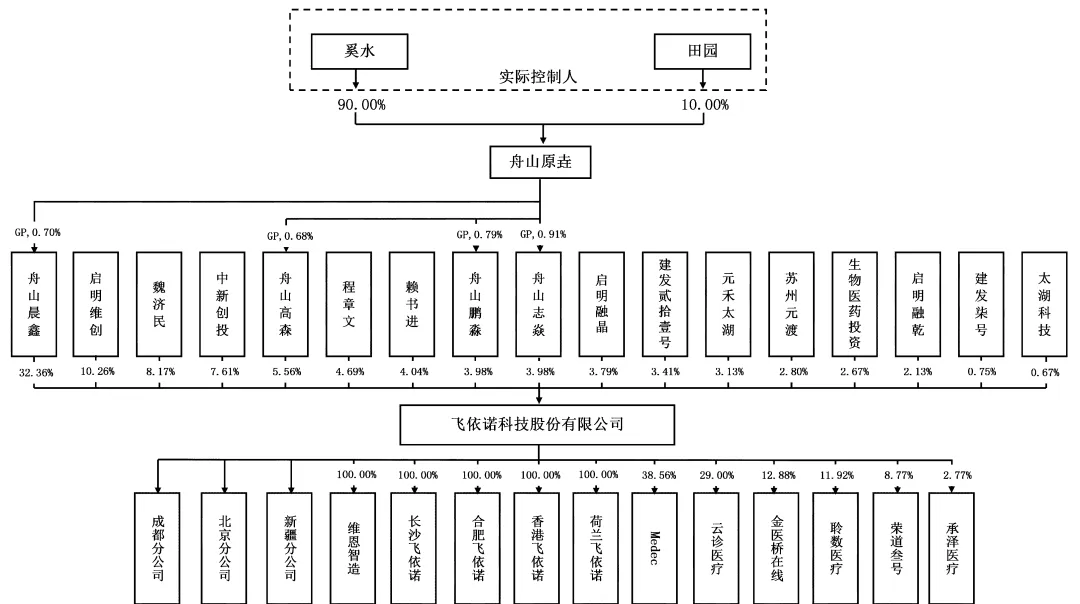

二、股权结构

飞依诺股权结构整体集中且稳定。公司控股股东为舟山晨鑫股权投资合伙企业(有限合伙),直接持股比例32.36%;实际控制人为奚水、田园夫妇,二人通过控制舟山晨鑫、舟山高森、舟山鹏淼、舟山志焱等员工持股平台,合计控制公司45.89%表决权,上市后表决权比例稀释至34.42%,仍保持绝对控制地位。

机构股东方面,启明维创、中新创投、启明融晶、启明融乾、元禾太湖等知名投资机构位列前十大股东,其中中新创投、元禾太湖、生物医药投资同属元禾控股体系,合计持股13.40%,为国有背景产业资本;启明系基金合计持股超16%。

三、业务情况

(一)主要业务

公司核心业务为数字化彩色超声诊断仪的研发、生产与销售,同时布局光学医疗影像、超声空化辅助诊疗等领域,形成“超声为主、多品类协同、诊疗一体化”的业务格局。

技术层面,公司自主研发超快软波束合成平台,为国内首家实现该技术产业化的企业,突破传统超声硬件算力瓶颈,前端采集帧率达50000帧/秒;在此基础上推出超分辨显微成像技术,将血管成像分辨率从毫米级提升至微米级,填补全球临床技术空白,相关研究成果登上《Radiology》《EuropeanRadiology》等国际顶级期刊。

产品层面,分为医学超声与动物超声两大板块,医学超声以超高端旗舰ULTIMUS9E系列为核心,覆盖腹部、心脏、妇产、浅表器官等全科室应用;动物超声产品国内市占率位居第二;同时上消化道内窥镜、呼吸机已于2025年获NMPA注册证,拓展新业务增长曲线。

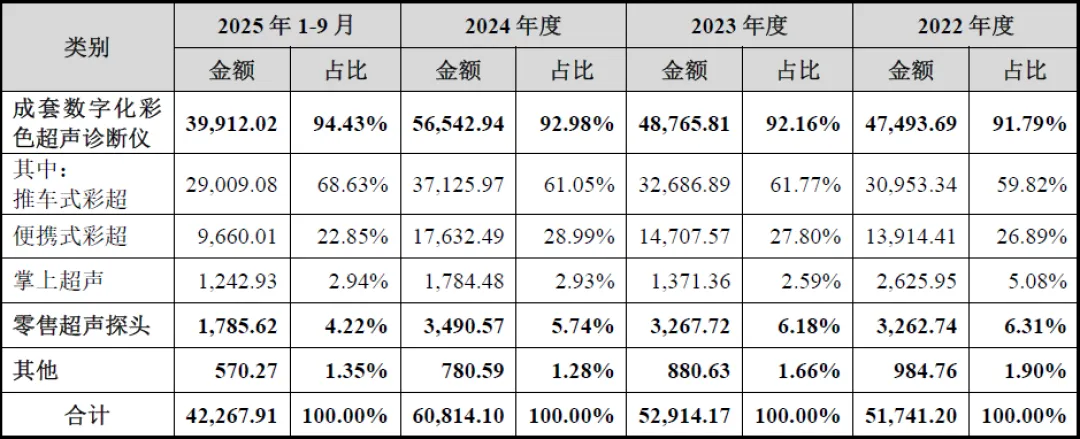

公司主营业务收入按产品或服务类别列示情况(单位:万元,下同)

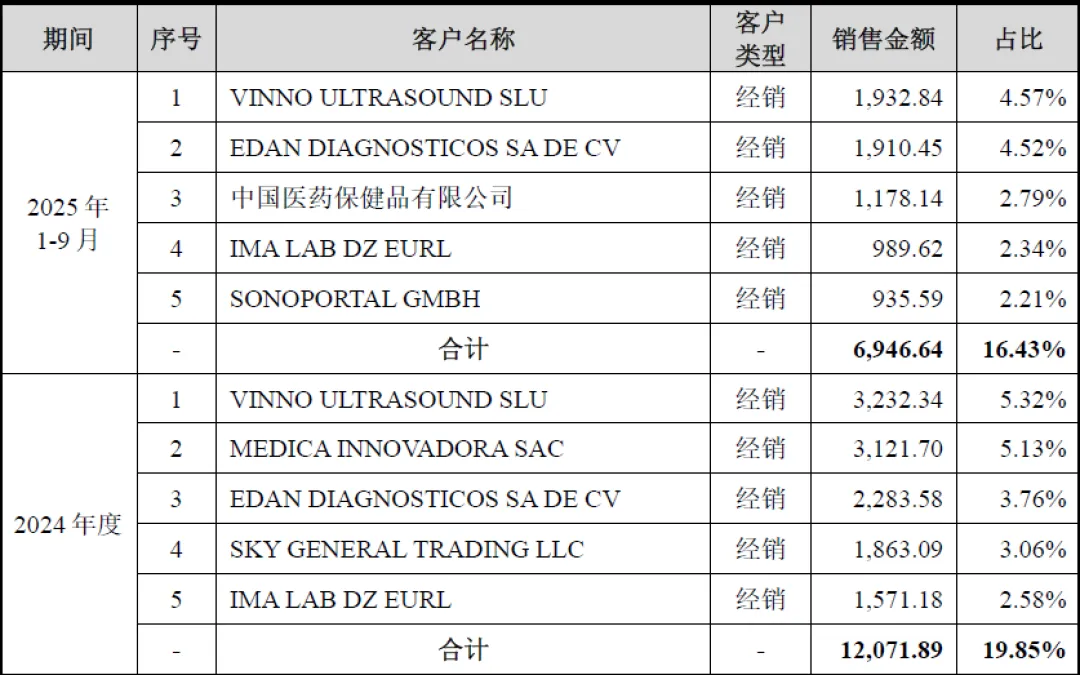

(二)主要客户及供应商

公司客户遍布全球,报告期内境外销售收入占比稳定在57%-60%,境内覆盖各级医疗机构、科研院所、基层医疗与宠物医院,境外进入欧洲、南美、亚洲、非洲等合规市场。

境内核心客户包括北京协和医院、解放军总医院、上海瑞金医院、四川大学华西医院等顶级三甲医院,产品用于临床诊断与科研教学,超分辨显微成像技术支撑18项多中心临床研究;基层医疗与体检中心贡献稳定批量订单;动物超声客户涵盖宠物医院、畜牧机构、高校实验室。

境外客户以当地医疗机构、经销商为主,产品通过FDA、CE、MDR等国际认证,具备全球准入资质,在发展中国家具备高性价比优势,在发达国家实现超高端产品突破。客户群体分散度高,不存在单一客户依赖,前五大客户收入占比低,抗风险能力强。

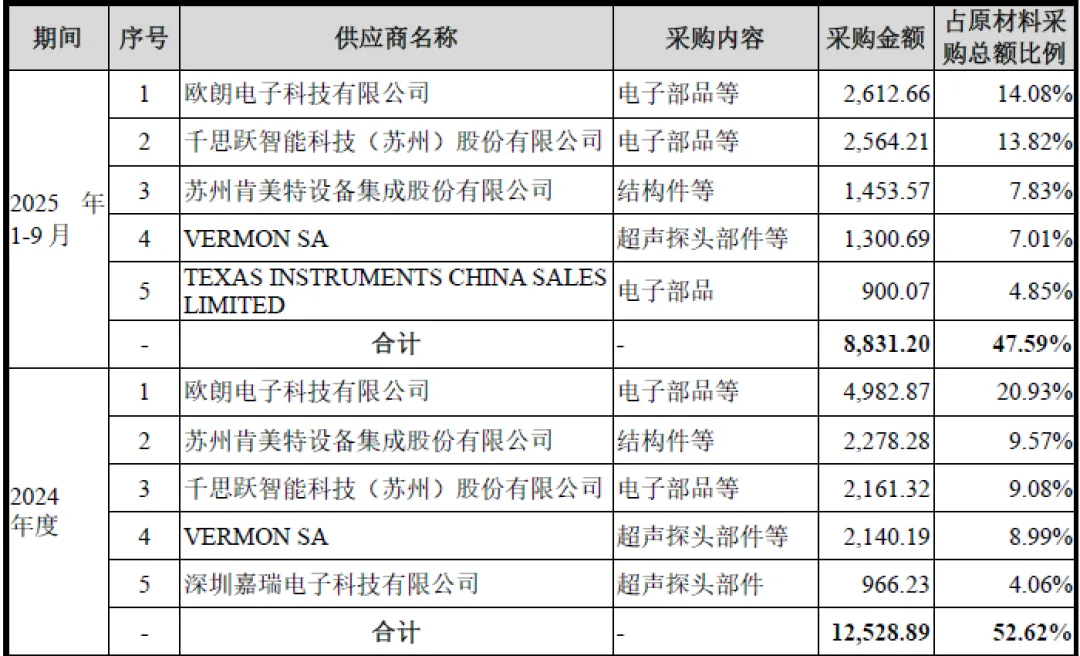

公司供应商分为电子部品、超声探头组件、芯片、原材料等类别,核心部件包括探头换能器、芯片等存在部分对外采购,已建立合格供应商名录与动态考核机制,与主要供应商长期稳定合作。

四、财务分析

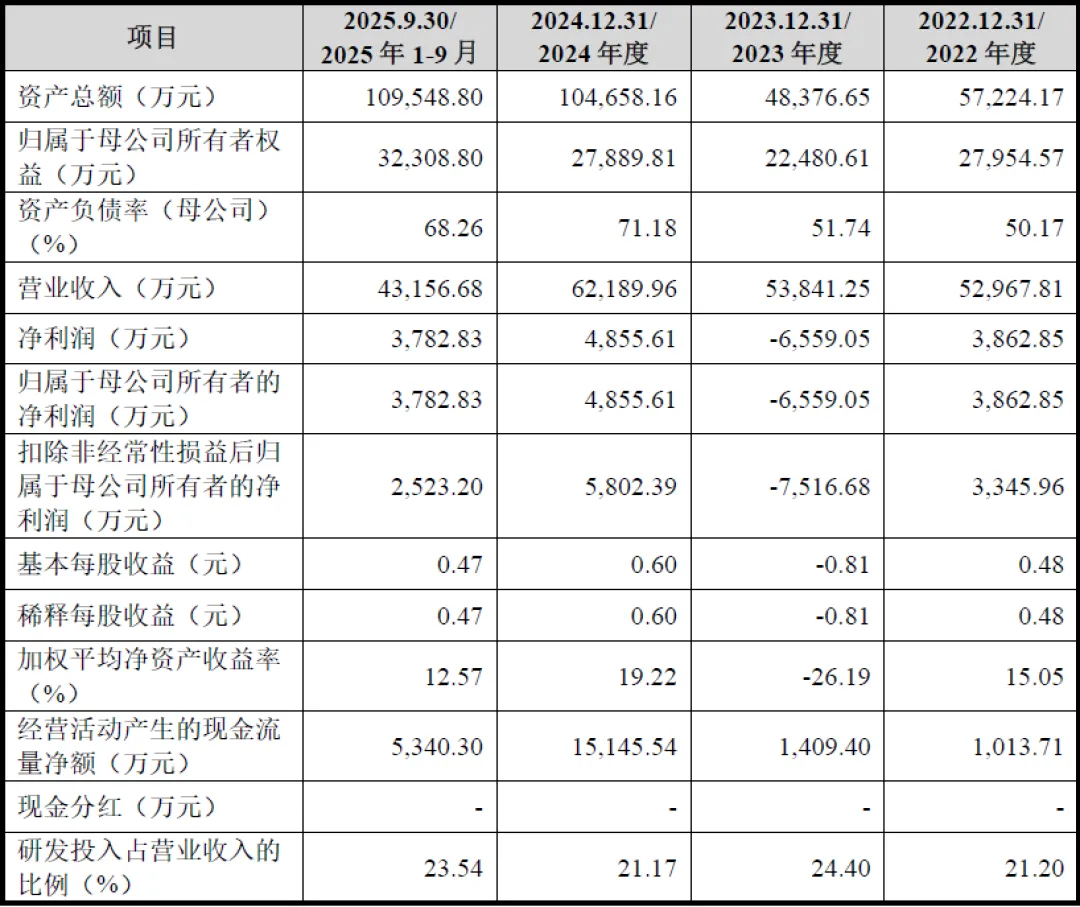

2022年至2025年1-9月,公司财务整体呈现营收稳步增长、净利润阶段性波动、毛利率持续提升、研发投入高强度、现金流健康特征。

营业收入持续增长,2022-2024年分别为5.30亿元、5.38亿元、6.22亿元,2025年全年达6.71亿元,同比增长7.82%,增长动力来自超高端产品放量、境外市场拓展、动物超声需求提升。

净利润存在阶段性波动,2023年亏损6559.05万元,主要因超高端产品ULTIMUS9E市场推广、研发投入加大、参股公司Medec计提资产减值;2024年扭亏为盈,净利润4855.61万元,2025年大幅增长至1.00亿元,扣非净利润8310.41万元,同比增长43.22%,盈利能力显著修复。

利润结构以主营业务利润为主,非经常性损益占比较低,盈利质量较高;政府补助与税收优惠占利润总额比例约40%,为高新技术企业常态,不影响核心盈利逻辑。

主营业务毛利率持续上升,2022-2024年及2025年1-9月分别为53.03%、53.79%、57.43%、59.45%,高于行业平均水平,核心驱动因素为超高端高毛利产品占比提升、核心部件自产率提高、成本优化、汇率正向波动。

净资产收益率2024年回升至19.22%,2025年1-9月为12.57%,盈利能力持续改善;销售净利率由负转正,2025年达14.94%,规模效应与产品结构优化持续释放利润。

截至2025年末,公司总资产11.43亿元,总负债7.55亿元,资产负债率66.11%,处于医疗器械企业合理区间,负债以经营性负债为主,有息负债规模低,财务风险可控。

经营活动现金流净额持续为正,2022-2024年分别为1013.71万元、1409.40万元、1.51亿元,2025年1-9月为5340.30万元,现金流健康,具备自我造血能力,能够支撑研发与产能扩张。

五、行业情况分析

(一)行业概况

公司所属行业为医疗器械-医学影像设备-超声影像设备,属于国家战略性新兴产业,全球超声影像设备市场稳定增长,2024年规模96亿美元,预计2030年达120亿美元,年复合增长率3.8%;国内市场2024年129亿元,预计2030年达184亿元,年复合增长率6.1%,增速高于全球,核心驱动为医疗新基建、基层医疗升级、老龄化、精准诊疗需求。

高端及超高端超声市场长期被GE医疗、飞利浦、西门子垄断,2024年国内整体国产化率23.7%,超高端领域仅5.3%,国产替代空间巨大;动物超声市场2024年规模4.4亿元,预计2030年达8.0亿元,年复合增长率10.4%,宠物经济与精准养殖驱动高增长。

(二)竞争格局

国内超声市场形成国际巨头+国产第一梯队竞争格局,国际巨头占据高端超高端市场;国产企业中迈瑞医疗、飞依诺、开立医疗为第一梯队。

根据Frost&Sullivan,2024年飞依诺全系列医学超声国内销售额位列国产第三,超高端领域国产第二,动物超声国产第二,技术与市场地位稳居国产第一阵营,在超分辨显微成像、超快软波束合成等前沿技术领域具备全球竞争力。

(四)行业发展趋势

1、技术高端化与前沿化

超声设备从“看得清”向“看得早、看得准、看得全”升级,超分辨显微成像、人工智能、弹性成像、超声空化等前沿技术快速落地,成像分辨率、帧频、智能化水平持续提升,向微米级、定量化、精准化发展。

2、国产替代全面加速

在政策支持、技术突破、性价比优势、供应链自主可控等多重因素推动下,国产超声设备从低端向中高端、超高端渗透,超高端市场国产化率将持续快速提升,国产企业逐步抢占国际巨头市场份额。

3、产品形态多元化与场景拓展

超声设备从传统推车式向便携式、掌上式、微型化发展,应用场景从医院科室向急诊急救、床旁诊疗、基层筛查、野外救援、家庭医疗、动物诊疗等延伸,覆盖全场景诊疗需求。

4、多模态融合与诊疗一体化

超声与内窥镜、CT、MRI等影像技术融合,实现多模态成像;同时依托超声空化、微泡造影等技术,从单纯诊断向诊断+治疗一体化延伸,拓展产品价值与临床边界。

5、全球化与出海红利

国产医疗设备品质与品牌持续提升,在全球市场具备高性价比优势,叠加国家“医疗设备出海”战略支持,国产超声企业加速拓展海外市场,发展中国家渗透率快速提升,发达国家逐步实现高端突破。

6、智能化与数字化

人工智能技术全面融入超声成像、病灶识别、定量分析、报告生成等环节,提升诊断效率与准确性;云端互联、远程诊断、数字化管理成为行业发展方向,推动医疗影像数字化转型。

7、动物医疗市场高增长

宠物保有量提升、宠物医疗消费升级、畜牧业精准化养殖,带动动物超声设备需求快速增长,成为行业重要增量赛道。

六、企业分析

(一)企业优势

► 核心技术自主可控

公司是国内首家实现超快软波束合成平台产业化的企业,超分辨显微成像技术达到全球领先水平,突破国际巨头在超高端超声领域的技术垄断,掌握超声主机与探头全链条核心技术,拥有166项发明专利,承担10项国家级科研课题,技术成果登上国际顶级医学期刊,形成难以复制的技术护城河。

► 超高端产品实现突破

超高端旗舰产品ULTIMUS9E系列性能跻身全球第一梯队,进入国内顶级三甲医院,在超高端超声市场国产厂商排名第二,直接对标国际巨头,充分受益于超高端市场国产替代红利,是国产超高端超声的核心破局者。

► 产品矩阵完善

形成医学超声+动物超声双轮驱动,推车式、便携式、掌上全形态覆盖,高端至基础机型全覆盖的产品体系,同时布局内窥镜、呼吸机、诊疗一体化技术,拓展第二增长曲线,满足临床、科研、基层、宠物等多元场景,抗风险能力与成长空间突出。

► 全球化布局成熟

产品销往全球100多个国家和地区,境外收入占比近60%,拥有完善的海外经销商网络与国际认证,在全球市场具备高性价比优势,海外市场成为业绩稳定器与增长极,降低国内市场波动风险。

► 研发团队实力雄厚

研发人员占比高达41.17%,硕博学历人员占比近20%,核心团队来自国际顶尖医疗企业,研发投入占营业收入比例常年维持在21%以上,技术迭代速度快,持续推出创新产品与功能,保持行业技术领先地位。

► 资质与品牌优势突出

拥有国家级专精特新“小巨人”、国家级知识产权优势企业等多项资质,产品进入顶级医院与科研机构,学术影响力持续提升,充分享受高端医疗器械创新、国产替代、医疗新基建等政策红利。

(二)企业不足及风险

► 业绩存在阶段性波动

2023年受研发投入、市场推广、资产减值影响出现亏损,盈利对研发费用、销售费用、参股公司减值较为敏感,规模化盈利的稳定性仍需持续验证。

► 高度依赖经销模式

经销收入占比超过91%,对经销商的管理能力、合作稳定性、市场推广能力依赖度较高,终端客户需求反馈、价格管控、品牌服务的直接把控力弱于直销模式,存在经销商流失或违规经营的风险。

► 核心部件采购风险

高端芯片、部分探头原材料仍依赖外部采购,虽已推进自产化,但全球供应链波动、进口限制、价格上涨等因素仍可能影响生产与成本。

► 与国际巨头存在差距

相较于GE医疗、飞利浦、西门子等百年国际巨头,公司品牌历史较短,全球品牌知名度、学术影响力、高端市场渗透力仍有提升空间,品牌建设需持续投入。

► 财务杠杆压力较大

报告期内资产负债率维持在50%以上,2025年9月末达68.26%,有息负债与经营性负债规模较大,财务杠杆偏高,对资金周转与融资能力提出较高要求。

► 存在未决诉讼

与通用电气的商业秘密纠纷尚在二审阶段,若最终败诉,可能面临赔偿、声誉受损、产品限制等风险,对经营产生阶段性影响。

► 市场竞争持续加剧

国际巨头通过降价、技术升级、渠道封锁等方式打压国产企业,国内迈瑞医疗、开立医疗等头部企业加大研发与市场投入,行业竞争日趋激烈,可能导致价格战、毛利率下滑。

► 境外经营风险复杂多变

境外市场面临贸易保护主义、关税政策、汇率波动、政治动荡、法律法规变化等风险,可能影响海外销售与盈利,对全球化运营能力提出更高要求。

► 存在研发失败风险

前沿医疗技术研发投入高、周期长、不确定性大,若在研技术无法产业化、新产品性能不达标、技术路线落后,将影响公司竞争力与市场地位。

► 医疗器械集采政策扩围风险

若未来超声设备被纳入全国或省级大规模集中带量采购,可能导致产品中标价格大幅下降,进而拉低整体毛利率与盈利水平,对经营业绩产生不利影响。

► 核心技术人才流失风险

医学影像行业核心技术人才稀缺,国内外企业人才争夺激烈,若核心技术人员、管理人员流失,将影响研发进度、产品迭代与经营管理。

► 知识产权纠纷风险

行业技术壁垒高,知识产权竞争激烈,公司可能面临核心技术被侵权、与竞争对手产生专利纠纷等风险,若处理不当将损害经营与声誉。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?