一、企业概况

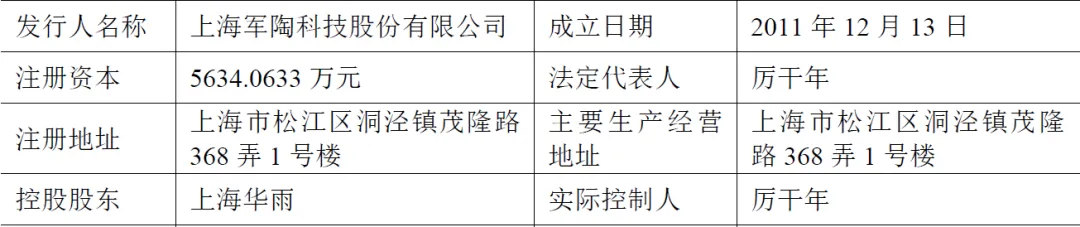

上海军陶科技股份有限公司(简称“军陶科技”)成立于2011年,2020年变更为股份有限公司,注册地址位于上海市松江区。公司是一家专注于高功率密度、高效率、高可靠性电源产品研发、生产与销售的高新技术企业,主营业务覆盖电源模块、电源系统、电源管理芯片及其他电源产品,构建了从核心元器件到系统级解决方案的全链条供应能力,是国内少数能够提供一站式高可靠性电源解决方案的供应商之一。

公司定位服务于国防军工与高端高可靠民用市场,产品广泛应用于弹载、机载、舰载、车载、雷达、地面设备等各类武器装备电子系统,涵盖导弹导引、机载航电、武器计算机、电子对抗、相控阵雷达、通信导航、激光武器等核心军工场景,并积极向商业航天、工业控制、轨道交通等高可靠民用领域拓展。凭借技术自主可控与国产化替代优势,公司已成为军用电源领域头部企业,先后获评国家级专精特新重点小巨人、国家级专精特新小巨人、上海市制造业单项冠军、上海市科技小巨人等荣誉资质,独立承担军委装备发展部、上海市国防科工办多项重大科研项目,深度参与国家重点武器装备电源配套任务。

二、股权结构

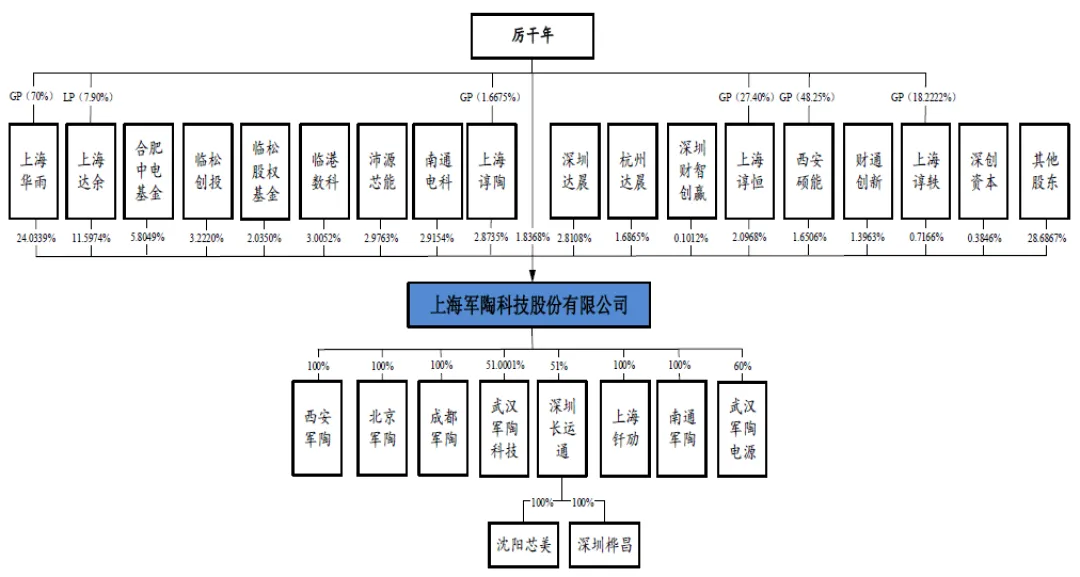

公司股权结构相对分散但控制权集中,实际控制人厉干年直接持股1.8368%,通过控股股东上海华雨企业管理合伙企业(有限合伙)(持股24.0339%)及上海谆陶、上海谆恒、西安硕能、上海谆轶四大员工持股平台,合计控制公司33.2083%股权,为公司核心决策主体。公司持股5%以上股东包括上海达余(11.5974%)、合肥中电基金(5.8049%),临松创投与临松股权基金合计持股5.2570%,临港数科与沛源芯能合计持股5.9814%,股东背景涵盖产业资本、政府引导基金、专业投资机构。

三、业务情况

(一)主要业务

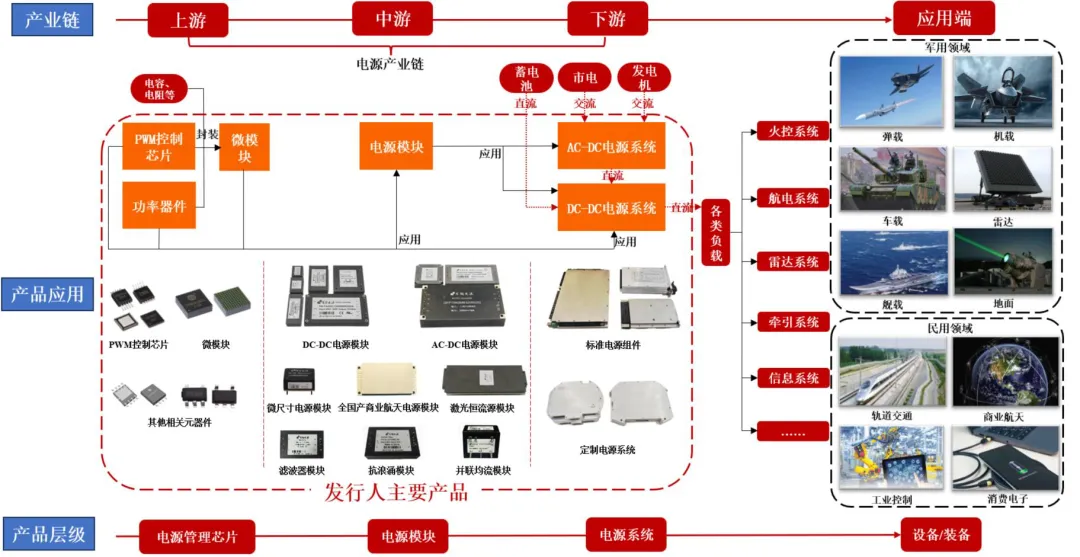

公司构建“电源管理芯片—电源模块—电源系统”全栈产品体系,覆盖芯片、微模块、模块、组件、系统全产业链环节,实现关键技术与产品100%自主可控,是国内军用电源领域稀缺的全链条自主保障企业。

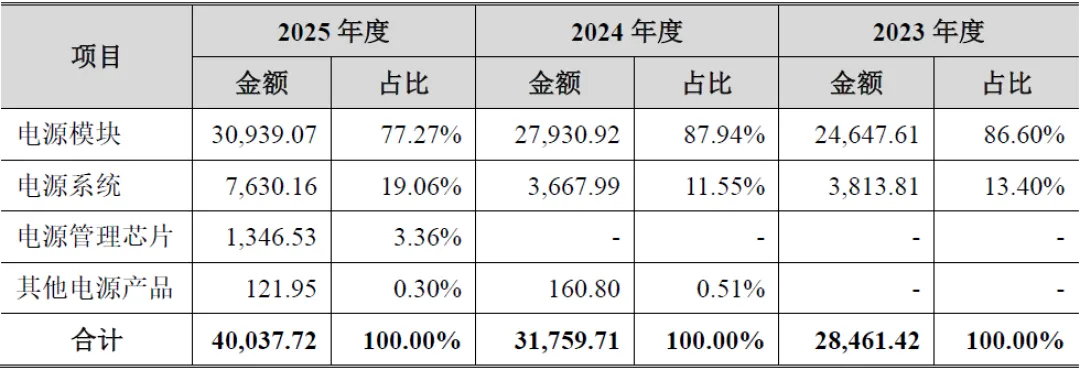

电源模块——核心营收来源,2025年收入占比77.27%,包括DC-DC、AC-DC、专用定制、辅助电路四大类,拥有2000余款全国产化产品,可Pin-to-Pin替代Vicor、SynQor、Interpoint等国际品牌,功率密度、转换效率等核心指标达到国际先进水平,大全砖模块最大功率达10000W,功率密度突破928W/in³,行业无直接竞品。

电源系统——第二增长曲线,2025年收入占比19.06%,分为标准电源组件与定制化系统,覆盖VPX、CPCI、VNX等军工标准,适配弹载、机载、舰载、激光武器、无人装备、商业航天等场景,实现从模块供应商向系统解决方案商升级。

电源管理芯片——2025年6月收购深圳长运通51%股权后新增业务,2025年收入占比3.36%,主营PWM控制芯片、微模块等,打破TI、ADI垄断,实现军工电源核心芯片国产化,完善上游供应链布局。

其他产品——包括电源测试设备,占比极低,为生产配套业务。

公司主营业务收入构成(单位:万元,下同)

公司主要产品体系及配套关系

(三)主要客户及供应商

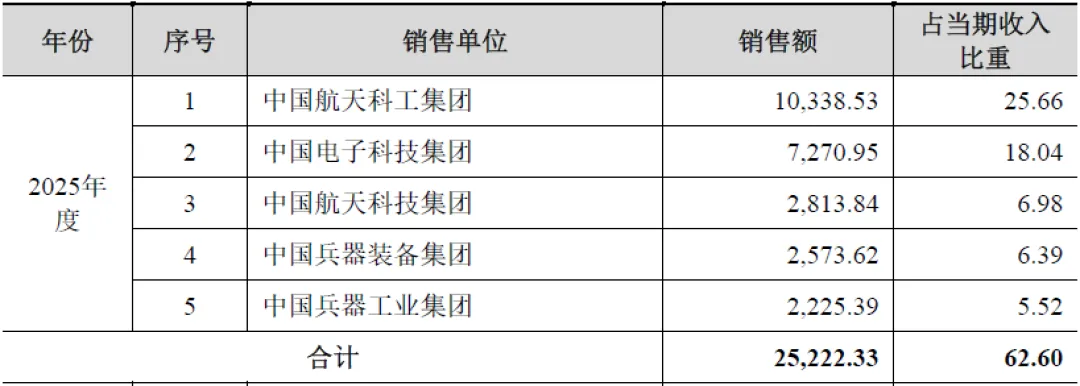

公司客户以各大央企军工集团及下属科研院所为核心,覆盖航天科技、航天科工、航空工业、船舶集团、兵器工业、电子科技等军工集团,合作单位近300家,累计服务客户超1500家,客户壁垒极高、粘性极强。报告期内前五大客户营收占比约62%-66%,客户集中度较高符合军工行业特性,单一客户依赖度低,第一大客户营收占比约25%,风险可控。同时积极拓展海外市场,2025年境外收入4965.21万元,占比12.40%,市场布局多元化。

公司上游供应商包括电子元器件、PCB、结构件、化学品等厂商。2025年完成对核心供应商长运通的收购后,实现上游核心芯片自主可控,彻底解决“卡脖子”问题,供应链安全性大幅提升。

四、财务分析

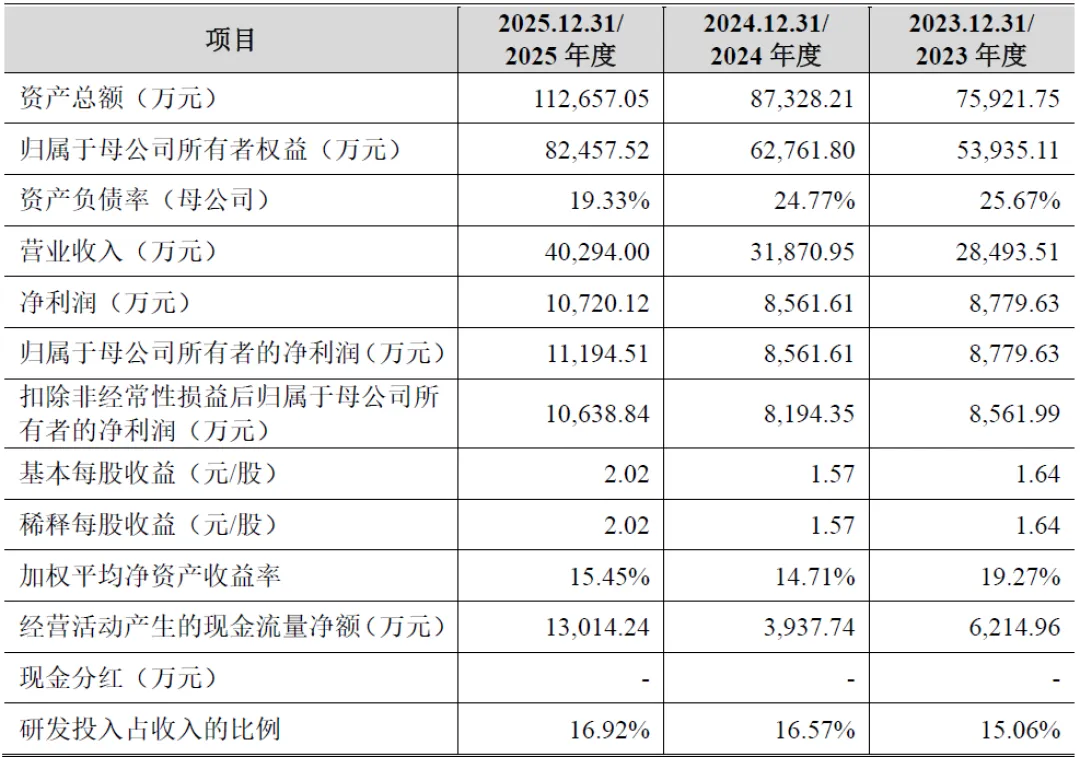

报告期内(2023-2025年)公司经营业绩持续增长,营业收入分别为28493.51万元、31870.95万元、40294.00万元,复合增长率18.92%;归母净利润分别为8779.63万元、8561.61万元、11194.51万元,复合增长率12.92%;扣非归母净利润分别为8561.99万元、8194.35万元、10638.84万元,盈利能力稳健。2025年业绩大幅增长,主要受益于军工装备批产提速、国产化替代加速及收购长运通并表贡献。

公司主营业务毛利率维持高位,2023-2025年分别为73.24%、71.88%、72.96%,远高于行业平均水平,核心原因在于产品技术壁垒高、国产化替代溢价、军工定制化属性强。净利率保持在25%以上,2025年净利率27.78%,盈利效率突出。加权平均净资产收益率2025年为15.45%,资产利用效率较高。

截至2025年末,公司资产总额112657.05万元,归母所有者权益82457.52万元,资产负债率19.33%,处于极低水平,财务风险小,资本结构稳健。货币资金充足,经营性现金流良好,2025年经营活动现金流净额13014.24万元,较2024年大幅增长,盈利变现能力强。

公司应收账款规模较大,2025年末应收账款账面价值23156.69万元,占资产总额20.55%,主要为军工客户结算周期较长所致,客户资质优良,坏账风险低,但占用营运资金。

存货规模逐年增长,2025年末存货7247.67万元,占资产总额6.43%,主要为备货生产,存货周转效率需持续优化。

五、行业情况

(一)行业概况

公司所属行业为高可靠性特种电源,核心应用于国防军工、商业航天等高端装备领域,属于国家战略性新兴产业。目前,全球高可靠性电源市场规模超千亿元,国内军用电源市场规模超百亿元,商业航天、工业控制等民用高可靠电源市场增速超20%,成长空间广阔。

(二)竞争格局

国际厂商以Vicor、CraneAerospace为主,占据高端市场;国内厂商包括新雷能、通合科技、振华科技等,军陶科技为军用模块电源头部企业,核心优势在于全链条自主可控、产品性能领先、客户资源深厚。

(三)行业发展趋势

1、国防军工自主可控加速

在国际地缘政治冲突与科技封锁背景下,军工电子国产化替代成为国家战略,军用电源作为武器装备核心部件,需求刚性增长,进口替代空间广阔。

2、新域新质装备驱动需求

激光武器、无人装备、商业航天、低轨卫星等新质作战力量与新兴产业快速发展,对高功率密度、抗辐照、小型化电源需求爆发式增长。

3、技术迭代升级

电源产品向高功率密度、高效率、全数字化、SiP封装、全国产化方向发展,技术壁垒持续提升。

4、市场格局集中

军用电源资质壁垒、技术壁垒、客户壁垒极高,市场参与者少,头部企业占据主导地位,行业集中度持续提升。

六、企业分析

(一)企业优势

► 全产业链自主可控优势

国内少数实现“芯片—模块—系统”全链条自主保障的军用电源企业,收购长运通后补齐上游芯片短板,彻底摆脱进口依赖,供应链安全无虞。

► 技术壁垒深厚

核心技术指标达到国际先进水平,拥有百余项专利与核心技术,承担国家级、省部级科研项目,产品可直接替代国际一线品牌,技术护城河宽广。

► 客户资源壁垒极高

长期服务军工央企集团,覆盖近300家下属单位,客户粘性强、认证周期长,新进入者难以突破客户壁垒。

► 资质与品牌优势

拥有完整军工资质,获评国家级专精特新重点小巨人、制造业单项冠军,品牌影响力行业领先。

► 财务基本面优异

业绩持续增长,毛利率、净利率处于行业高位,资产负债率低,现金流健康,抗风险能力强。

(二)企业不足及风险

► 经营规模相对偏小

与大型军工集团下属企业相比,公司营收规模仍有提升空间,产能瓶颈制约市场拓展。

► 客户集中度偏高

军工行业特性导致前五大客户营收占比超60%,对核心客户依赖度较高。

► 商誉减值风险

收购长运通形成近亿元商誉,若标的业绩不及预期,将对利润产生负面影响。

► 民用市场拓展尚处初期

商业航天、工业控制等民用领域布局较晚,收入贡献较低,市场渗透需时间。

► 国防政策与预算波动风险

军品需求受国防预算、国际局势影响,若预算削减将影响行业需求。

► 市场竞争加剧

国内电源企业加大军工领域投入,行业竞争日趋激烈,可能导致产品价格下滑、毛利率承压。

► 技术迭代风险

电源行业技术更新快,若未能持续研发投入,可能导致技术落后、产品被替代。

► 军工资质延续风险

军工资质需定期复审,若未能通过认证,将对业务产生重大不利影响。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?