免责声明:笔者不是财务顾问,本文仅是研报的解读和自我学习,做不到精准,请各位慎重参考,不构成任何投资建议!

一、这报告在说什么?

这份报告认为:通信设备行业现在“冰火两重天”——传统的基站、光纤光缆生意越来越难做,但跟AI算力相关的光模块、高速光器件却火爆得不行。

整个行业已经从过去靠“铺5G基站”赚钱,变成了靠“建AI数据中心、卖光模块”赚钱。

1、先看传统这边:三大运营商的钱袋子收紧了。

2025年他们一共花了2855亿买设备,比前一年少了10.5%。中国移动5G基站的采购量,从高峰期的每年近50万站,降到了不到40万站。传统通信设备需求萎缩,价格战打得很厉害,利润被压得很低。

2、再看新赛道这边:AI大模型火得一塌糊涂,全球每天调用的Token数量呈指数级增长,算力不够用了。

于是头部云厂商疯狂砸钱建算力中心。2026年一季度他们合计资本开支同比增长92%。海外四大云巨头2026年预计总共要花5708亿美元,同比增长53%。

这些钱很大一部分用来买光模块,就是数据中心里连接服务器、传输光信号的关键零件。

3、LightCounting预测,2026年全球数通光模块市场规模有望达到228亿美元。光纤光缆也跟着好起来了,2025年三大运营商集采了1.83亿芯公里,创近三年新高。

4、财务上,整个行业营收还在涨(2025年约1.69万亿元),但利润跟不上,典型的“增收不增利”。行业整体负债水平有所上升,但头部公司现金储备很足,尾部小公司日子比较难。

二、市场上最新什么情况?

报告是2026年5月29日发布的,之后又出现了几个新情况:

1、光模块继续爆火:中原证券的月报显示,2026年4月通信行业指数涨了22.93%,跑赢大盘约15个百分点。

LightCounting预测,以太网光模块市场2026年将增长65%。上游光芯片严重缺货,需求超出供应约30%,Lumentum的订单已经排到2028年底。

2、云厂商花钱不手软:高盛把2026年800G光模块的销量预测从2500万只上调到3350万只。1.6T光模块2026年出货量有望超过1800万支,已经开始规模化商用。

3、光纤光缆出口暴增:2026年4月,中国光纤光缆出口额同比暴涨288%,出口价格也涨了257%。很多光纤厂家的订单已经排到了2027年一季度。

4、运营商继续“瘦身”:2026年三大运营商总资本开支约2596亿元,同比再缩8%。但是算力方面的投资在大幅增加——中国移动算力网络投资378亿元,同比增长62%。

5、公司业绩分化明显:光模块龙头一季度净利润57.35亿元,同比增长262%;1.6T产品出货量环比增长了2-3倍。

6、风险也要注意:通信行业整体PE(市盈率)已经处于近五年100%分位——也就是说,比过去五年任何时候都贵。光模块公司一年内涨了5倍、10倍的比比皆是,产能快速扩张也让人担心中低端产品会不会过剩。另外,高端光芯片(比如磷化铟激光器)还依赖进口,产能缺口约30%,这卡着脖子。

三、行业内部到底分化成什么样?

1. 传统 vs 新兴:冰火两重天

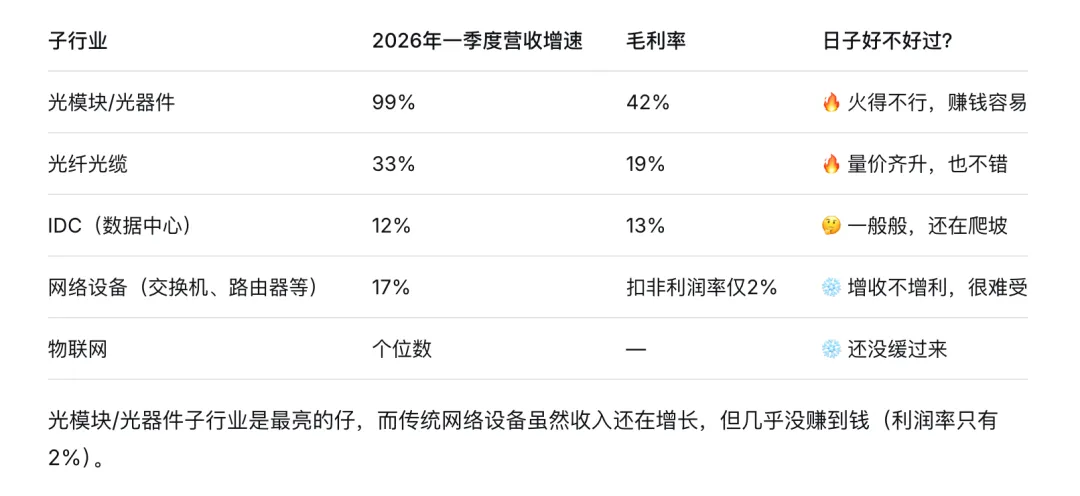

报告里有个很直观的对比(联合资信用的是整个行业数据,申万宏源做了更细的拆分):

光模块/光器件子行业是最亮的仔,而传统网络设备虽然收入还在增长,但几乎没赚到钱(利润率只有2%)。

2. 为什么光模块这么火?

根本原因:AI大模型训练和推理需要成千上万块GPU芯片连在一起工作,这些芯片之间要靠光模块来高速传输数据。AI集群越大,需要的光模块越多、速率越高。就像盖一座超大型体育馆,座位越多,需要的通道和出口就越多。

2026年可以算是1.6T光模块“放量元年”。更长远看,CPO(共封装光学)技术也在研发中,Lumentum预计2030年整个光通信市场规模能达到900亿美元。

3. 光芯片卡脖子:需求超出供应30%

光模块里最核心的部件是光芯片(比如EML激光器)。目前高端光芯片主要靠进口,产能严重不足,需求超出供应约30%。这也催生了国产替代的机会。

4. 运营商的“Token经营”转型

5月17日世界电信日,中国电信发布了试商用Token套餐——这是三大运营商中第一个由集团层面统一推出的Token服务产品。这是一个根本性的商业模式变化。这也意味着运营商未来会花更多钱在算力基础设施上。

5. 估值:贵得离谱,小心回调

截至2026年5月28日,通信行业整体PE(市盈率)为33倍,处于近五年100%分位——也就是说,比过去五年任何时候都贵。

产能快速扩张也让人担心中低端产品会不会过剩。有光模块公司高管直言焦虑:“盈利增速能不能跑得过投资者期望值的上升速度?”

四、细节和“催化剂”

1. 运营商的钱去哪了?

虽然运营商总资本开支在下降,但结构变了——钱从5G基站转移到了算力网络。5G无线主设备的集采量从49.97万站降到39.75万站,降幅20%。建基站的生意少了,但建数据中心的生意多了。

2. 光模块公司的扩产“军备竞赛”

7家核心光模块公司的在建工程总额,从2022年一季度的5.56亿元,飙到2026年一季度的38.98亿元,四年涨了6倍多。

除了传统光模块公司,跨界玩家”也在加速入场。产能释放太快,可能会压价。

3. 硅光方案:从“备胎”变“主流”

硅光技术就是把多个光学器件集成到硅衬底上,就像把多个零件做成一个芯片。这样做的好处是减少对进口磷化铟光芯片的依赖,还能提升产能。

以前硅光是备选方案,现在慢慢变成主流。国内光模块厂商如果能自研硅光芯片,话语权和利润空间都会提升。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?