本文件深度剖析了全球能源市场动态与煤炭行业政策变动,为出海企业提供了从宏观经济波动到资源类商品贸易风险预警的全景式分析。文件指出,随着印尼计划重启煤炭出口税及全球天然气供需格局重构,从事能源贸易、大宗商品出海或重资产运营的跨境企业必须在成本预判、供应链韧性与政策合规方面做出前瞻性布局。

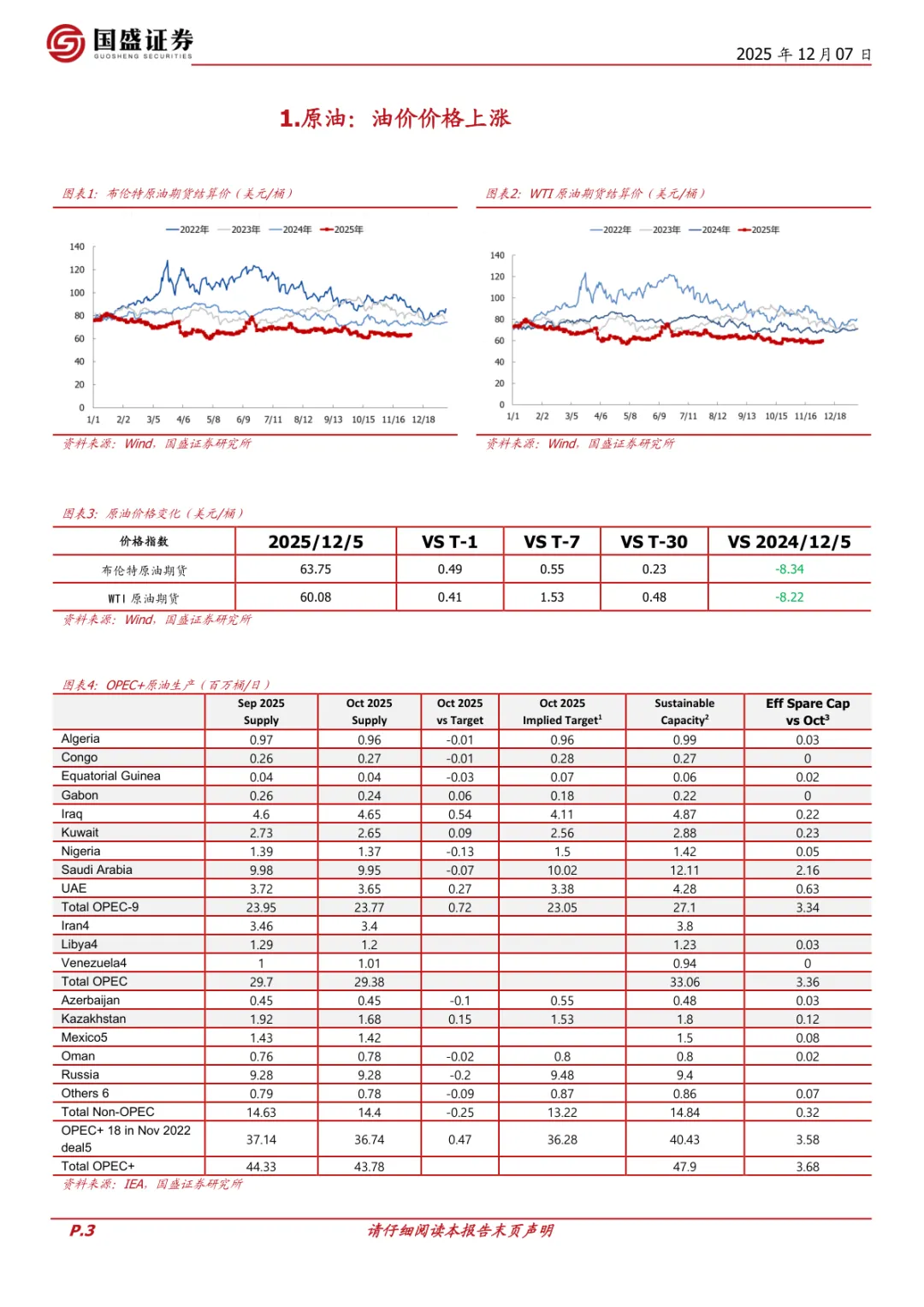

• 印尼拟2026年开征煤炭出口税:继2006年后近二十年首次恢复征收,主因是当前煤炭特许权使用费低于油气资源,政府欲提升财政收入,此举或推高全球动力煤FOB报价并削弱印尼煤价格竞争力。

• 全球煤炭价格分化调整:截至2025年12月5日,纽卡斯尔港6000K煤炭FOB价为109.5美元/吨(环比-1.44%),而南非理查兹湾期货价逆势上涨5.13%至90.8美元/吨,显示区域供需结构性错配,利于多元化采购策略玩家捕捉套利机会。

• 欧美能源政策持续收紧:欧盟达成协议,将于2026年底起禁运俄LNG、2027年秋全面禁止俄管道气进口;叠加英国拟延长对南非绿色转型的债务担保,反映发达国家正通过金融与贸易双杠杆推动全球能源脱碳进程,影响传统化石能源买家的地缘选择。

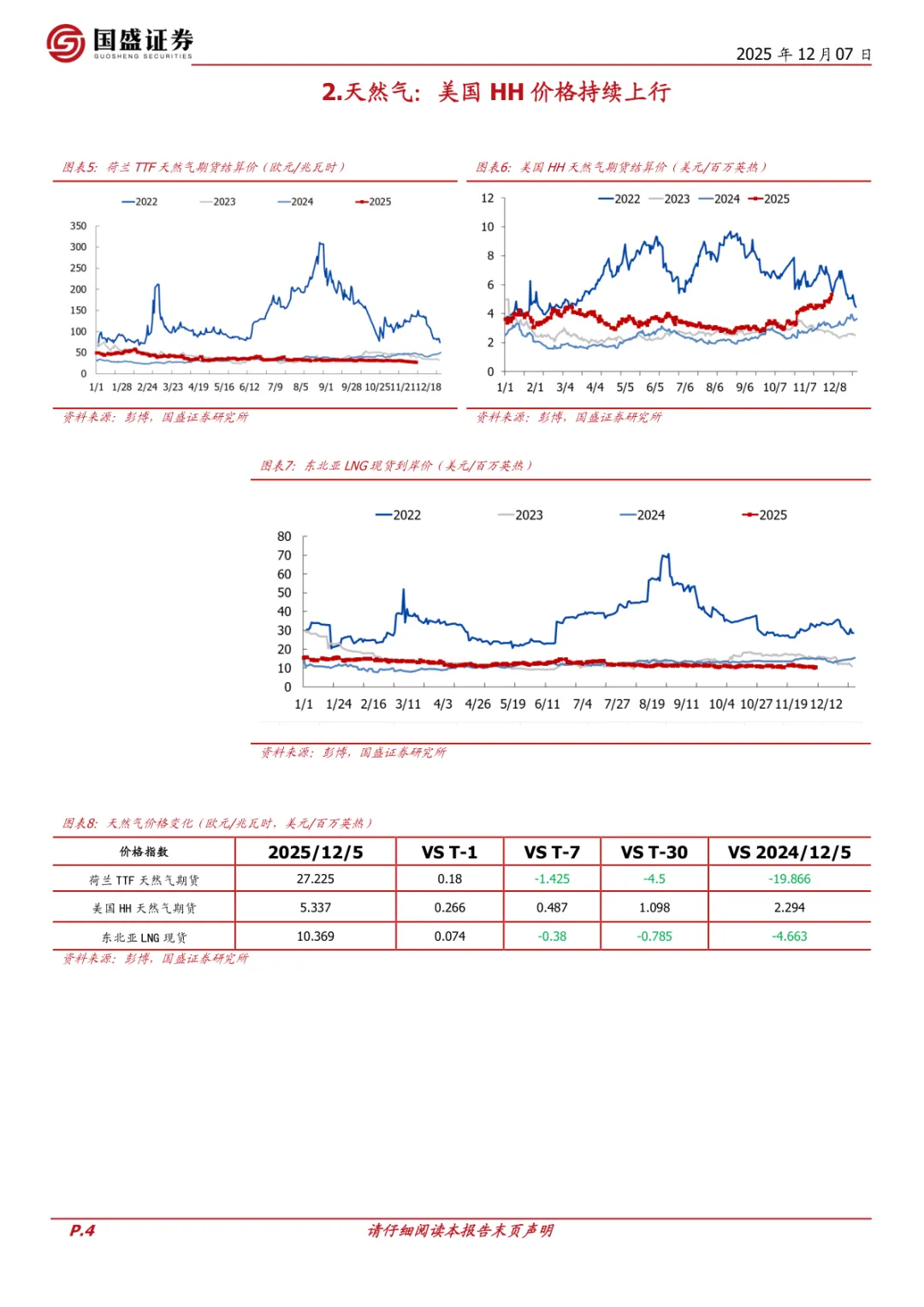

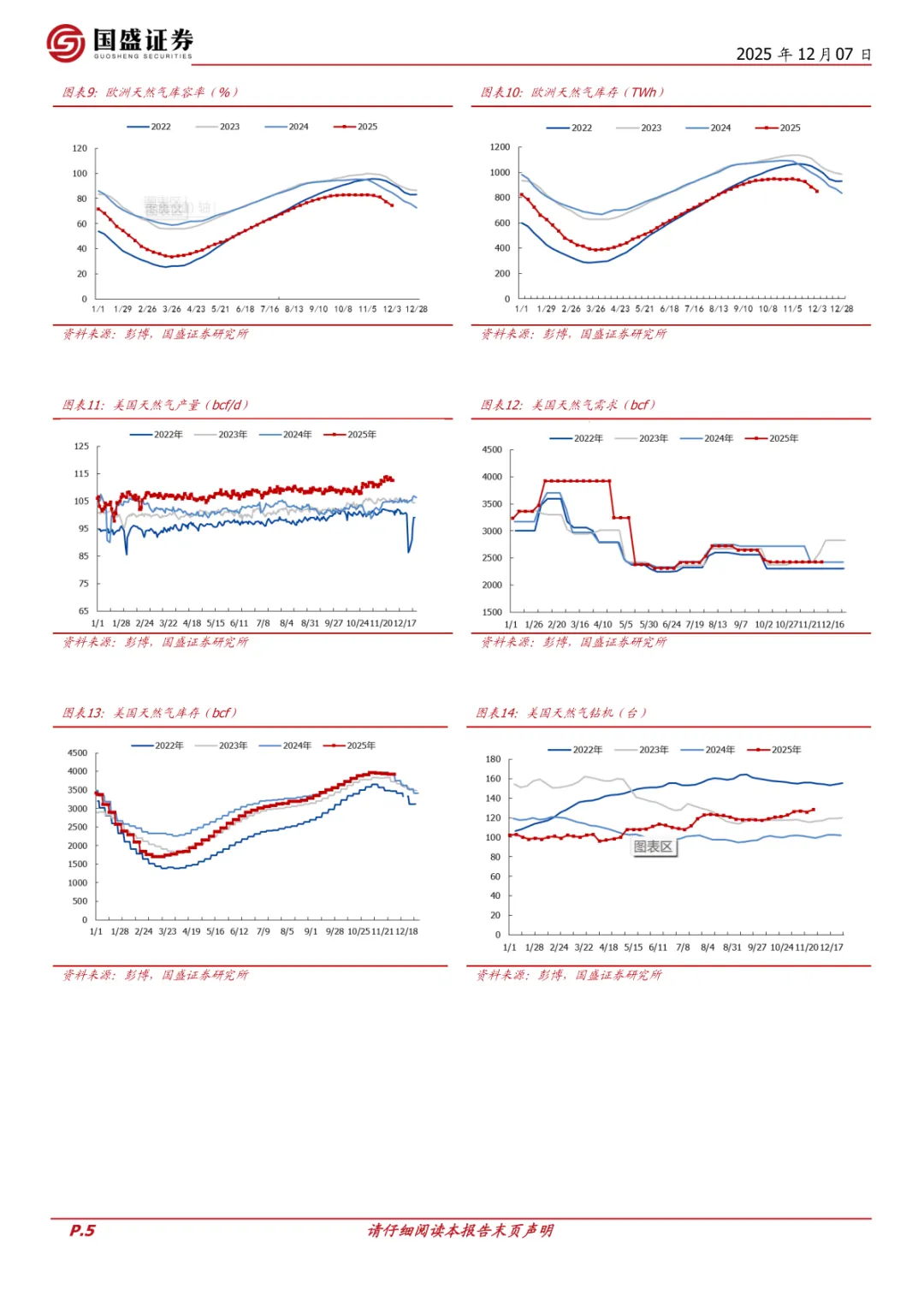

• 天然气价格走势显著分化:美国HH天然气期货价大涨10.04%至5.337美元/百万英热,主因寒潮提振发电需求;而荷兰TTF与东北亚LNG现货分别下跌4.97%和3.54%,体现亚太与欧洲库存充裕下的短期宽松局面,利好依赖进口LNG的制造型出海企业降低用能成本。

• 煤电需求边际回暖信号初现:尽管气温步入淡季,但欧洲煤电发电量已有企稳迹象,结合冬季用电高峰临近,或将带动短期动力煤补库需求,建议关注Q1前航运与港口周转效率变化对交付周期的影响。

适用人群:从事能源原材料进出口贸易的B2B外贸公司、布局海外电厂或工业园区的重资产出海企业、跟踪大宗商品价格波动进行套期保值的跨境供应链服务商、以及投资海外矿产资源的DTC资源型品牌。

应用场景:适用于制定2026年度能源采购预算、评估东南亚煤炭供应稳定性、预判欧洲碳关税(CBAM)扩展至更多能源密集型产业的风险、优化高耗能生产基地的用能结构时作为关键决策依据,也可用于向投资人展示对地缘政策敏感行业的风控能力。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?