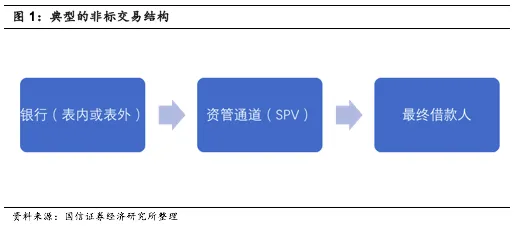

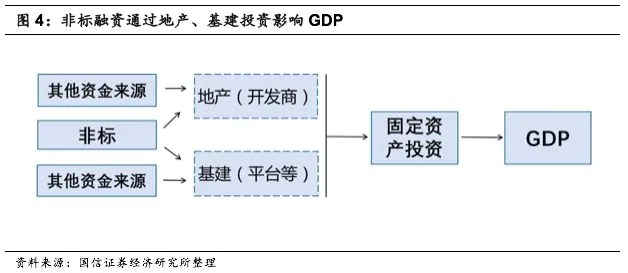

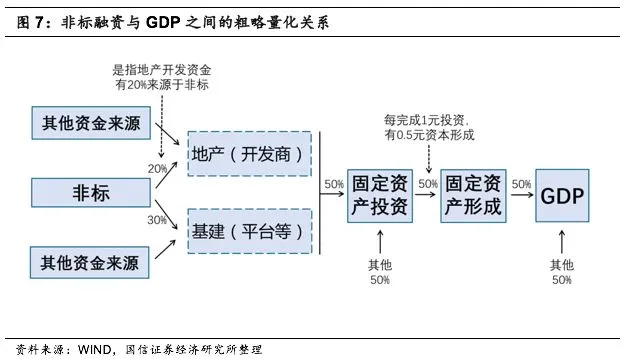

我们再用一个虚拟的例子,以便利于理解上图:非标总额0.5元,0.2元投向地产,0.3元投向基建。地产、基建再加上其他资金来源,两大类共计投资完成额是2元(两大类各1元),再加上其他固定资产投资(制造业等),那么全部固定资产投资是4元。然后,按50%比例,固定资产形成是2元,计入GDP(全部GDP是4元)。

或者换个思路:4元GDP中,有2元来自固定资产形成的贡献,对应的固定资产投资是4元,而这4元投资中的0.5元由非标融资支撑。0.5元的非标,最终贡献GDP是0.25元,占全部GDP比例为6.25%。

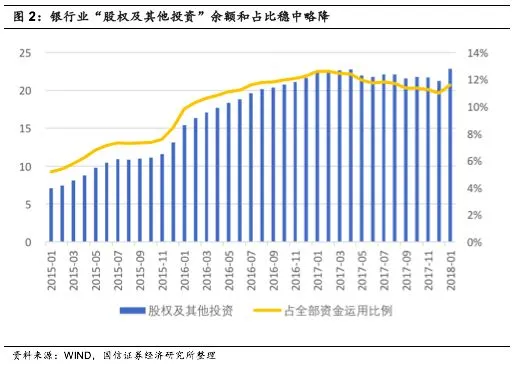

再换成2016年的实际数据。当年表外非标新增1.36万亿元,表内“股权及其他投资”新增8.57万亿元(大部分是非标),因此全年非标新增约9万亿元,全部用于投资。2016年的“固定资产形成/固定资产投资完成额”为54%,因此非标支持的投资形成了4.9万亿元左右的固定资产形成,计入GDP,占全部GDP比例为6.6%,与虚拟例子相近。但2017年由于非标增量下降,该比例也将下降。

4.2 非标收缩如何影响GDP

前文已述,我们预计2018年非标余额呈下降态势,将影响地产、基建的融资。我们先基于静态情景,按照上述传导链条,那么非标融资每少增1元,将导致投资完成额少完成1元(假设其他资金来源不变),固定资产形成额少增0.5元,也就是GDP少0.5元。

但静态情景与现实差异较大,在静态的基础上,我们还要考虑到:

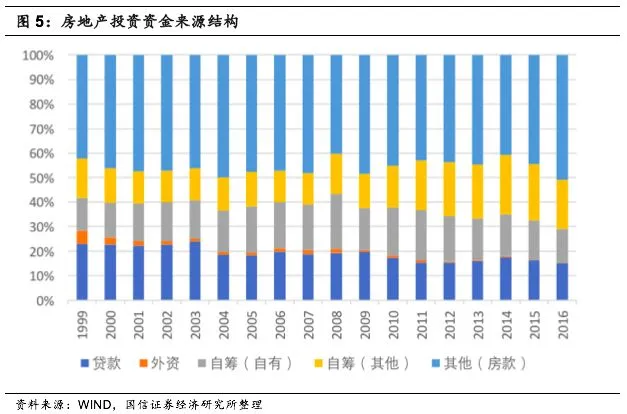

(1)新投资不能依赖非标,而存量非标有部分也要置换为其他融资。我们预计2018年非标余额是下降的,因此,新投资已不能依赖非标,并且存量非标也要陆续“置换”为其他融资。以地产投资为例,非标等方式融资受限后,更加依靠房款、贷款、发债等,以及私募基金、并购等其他渠道。预计2018年地产投资总额在11.5万亿元左右,依赖新渠道。同时,5万亿元的存量地产非标,也不会2018年一年之内全部置换为其他方式,假设三年(因非标主流期限为1-3年)置换其中一大部分,那每年置换金额为1.5万亿元左右,置换压力不大。

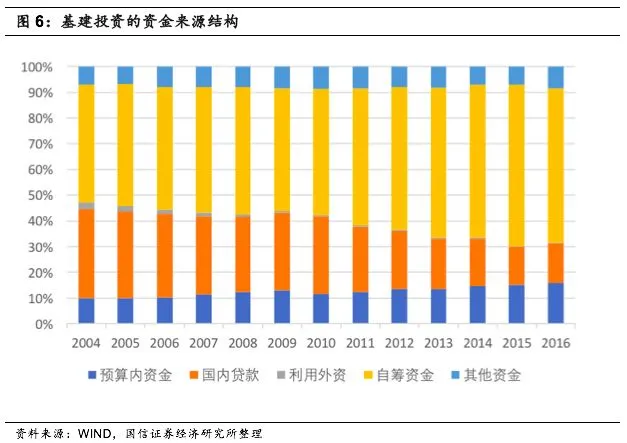

而平台融资则相对严峻,渠道比地产要少,城投债等方式也受限。但基建还有其他资金来源,包括预算内资金、专项债等。预计2018年基建投资总额在19万亿元左右,主要的不确定性来自“自筹资金”的变化,预计预算内资金、专项债、政府性基金等金额均将有所增加,以满足融资需要。同时,高达8万亿元的存量平台非标,若要在未来几年中置换大部分,需要政策当局新出台系统性解决方案,否则压力较大。

(2)制造业投资值得期待。即使地产、基建投资因非标管控而承压,制造业投资仍可期待,它们对非标融资依赖度相对低。

(3)GDP还有投资之外的其他动能。资本形成对GDP的贡献,2016年已降至44%左右(基建地产可能贡献其中一半左右),未来有可能继续下降,消费的贡献继续上升。监管当局此时推行严厉的监管措施,一定程度上也是考虑到这种经济增长动能的切换,投资收缩对GDP影响可控。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?