活久见!公司罕见发公告打脸利好研报!券商惨遭打脸.......

文/梧桐安量

活久了,真的什么都能见到!6月20日晚间,湖北兴发化工集团发布澄清公告,直接打脸广发证券研究员,极为罕见。研究员发布吹捧公司的利好研报,湖北兴发化工称其并未调研,所言利好都是吹的......

其公告所指的研报内容大致:

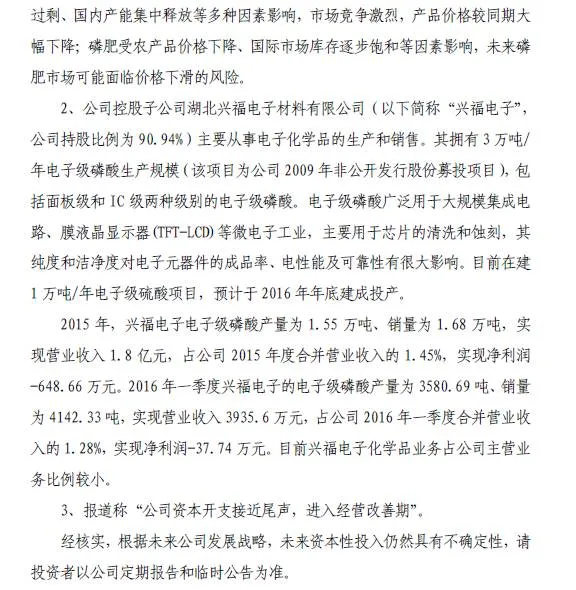

兴发集团子公司为中国电子化工材料专业十强。兴发集团控股子公司兴福电子材料主营电子级磷酸、电子级硫酸、蚀刻液、剥膜液、显影液、清洗液等各类高纯电子化学品,2015年兴福电子材料被评为中国电子化工材料专业十强。

客户结构高端,电子级磷酸生产规模全球第一。兴福电子材料电子级磷酸生产规模居全球第一,产品质量达到国际先进水平。公司50%以上产品出口台湾、日本、欧美等国家和地区,同格罗方德、中芯国际、华星光电、奇美电子等企业建立了合作关系。

孙公司正在新建成型剂、蚀刻液、光阻剥离剂等3万吨高纯电子化学品。

兴福电子材料与台湾三福化工共同投资设立上海三福明电子材料公司。台湾三福化工为台湾面板产业湿式化学品最大供应商。

估值位于底部,业绩反转弹性大。

估值位于历史底部。从PB、PS两个指标看,兴发集团均处于化工板块最低的前10名;而与自身历史估值水平纵向比较来看,公司当前的PB、PS水平也位于历史绝对低位。未来若磷矿石、草甘膦、磷肥等行业反转,公司具备极大的向上业绩弹性。

资本开支接近尾声,进入经营改善周期。

高管团队屡次增持,对公司发展信心极强。

盈利预测与投资建议。

我们预计公司2016-2018年每股收益分别为0.24元,0.35元,0.48元,对应目前股价PE分别为44倍、31倍、22倍,维持“买入”评级。

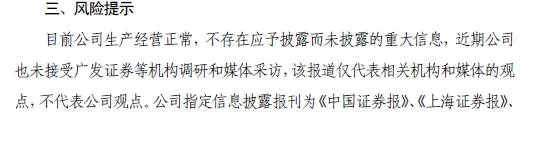

风险提示:1、主导产品价格下行;2、期间费用上升。

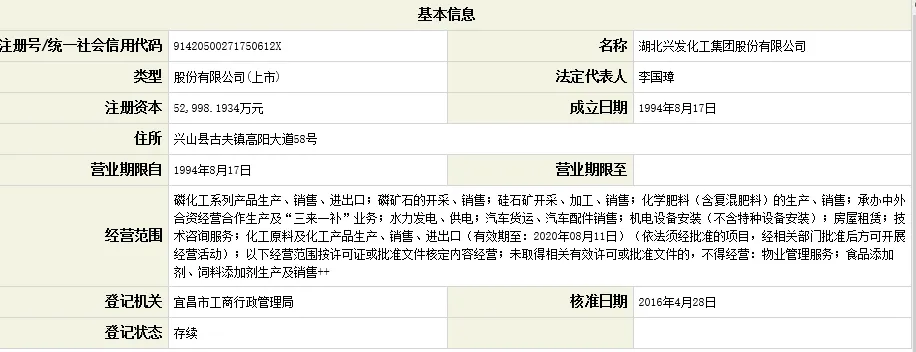

各位读者读完上面广发证券发布的《兴发集团(600141)点评:市值处历史底部电子化学品业务有待重估》的报告,不知有何感想?全国十强、多个第一、产品畅销欧美、高管增持,这种企业简直就是A股里面的“高富帅”,投资者们估计会争得头破血流,也要一睹风采。那这个兴发集团到底是何方神圣?值得广发证券力挺,小编也查询了兴发集团的相关信息如下:

从上不难看出,兴发集团算是一家老牌企业了,资本雄厚,1999年就成功上市,小编还查询到公司近两年的收入情况,根据公司《2014年年度报告》披露:本期收入 113.92 亿元,较去年同期的 109.34 亿元增加 4.58 亿元,增幅 4.18%;《2015年年度报告》披露:报告期内,公司实现营业收入 123.92 亿元,其中:主营业务收入 122.19 亿元,其他业务收入 1.74 亿元。

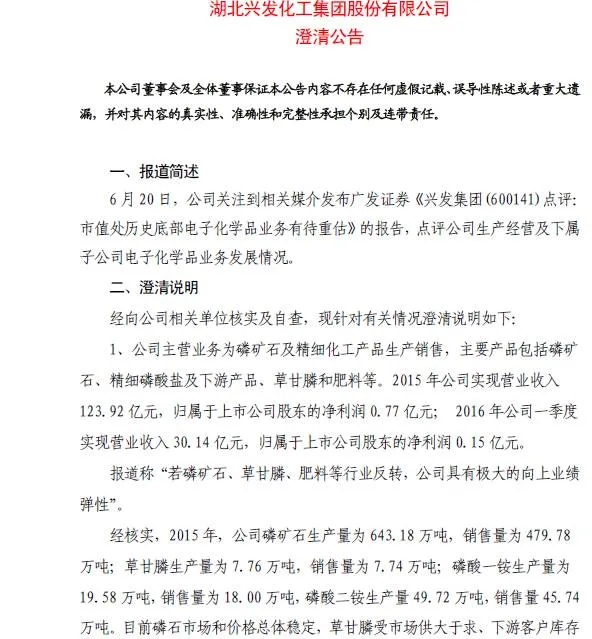

如果只从上面的信息来看,兴业集团确实如广发证券所宣称的一样,是具有投资价值的企业。但天有不测风云,兴业集团却发话了:

这......似乎被狠狠地打了一巴掌,好疼!

为了给树友提供更好的资讯分享平台,我们诚邀金融、投行、证券律师、会计师等树友加入微信分享大群!进群的树友请加微信“梧桐大兄弟”(微信号:wutongbrother),加群时请备注【姓名+单位+地区】,一键识别下方大兄弟的微信二维码,按住不放!