高盛(Goldman Sachs)于2025年12月18日发布的《2026年宏观经济展望》报告,核心观点是:全球经济将保持稳健增长,但就业市场停滞,通胀趋于稳定,货币政策趋于宽松。

报告对主要经济体的增长、通胀、政策和市场前景进行了详细预测和分析。

以下是主要内容总结:

一、 核心主题:稳健增长、停滞的就业、稳定的价格

报告认为,2026年全球经济增长将保持稳健(2.8%),高于市场共识(2.5%)。然而,这种增长不会显著转化为就业市场的改善,因为生产率提升提高了创造就业所需的增长门槛。同时,通胀将回落至目标水平附近,为央行降息创造条件。

二、 主要经济体增长展望(高于共识)

1.美国(增长主力):预计2026年增长2.6%(共识2.0%)。

主要驱动力:

关税拖累减弱:2025年加征关税的负面影响将消退。财政刺激:2025年《一揽子法案》带来的减税将提振消费和投资。金融条件宽松:美联储降息、去监管和AI乐观情绪改善金融环境。AI的直接GDP贡献有限:因半导体进口计入负值,对GDP的直接拉动很小(约0.2-0.4%),主要通过金融条件和收入产生间接影响。2.中国(出口强劲,内需疲软):预计增长4.8%(共识4.5%)。

强劲出口:凭借巨大的成本优势和稀土等关键材料的市场主导地位(如磁铁生产占全球90%),制造业和出口将保持韧性。

内需拖累:房地产行业虽已过最坏时期,但预计仍将拖累GDP增长约1.5个百分点。

经常账户盈余扩大:预计未来几年将升至近全球GDP的1%,创历史纪录,但会加剧与中国的竞争经济体的压力。

3.欧元区(温和增长,结构性问题):预计增长1.3%(共识1.1%)。

德国:财政刺激(基础设施和军事支出)将支撑增长。

西班牙:消费和服务业增长保持强劲。

长期挑战:面临来自中国的竞争加剧、人口结构恶化、过度监管和高能源成本等结构性挑战,潜在增长趋势已下调至仅1%。

三、 劳动力市场:与经济增长脱节

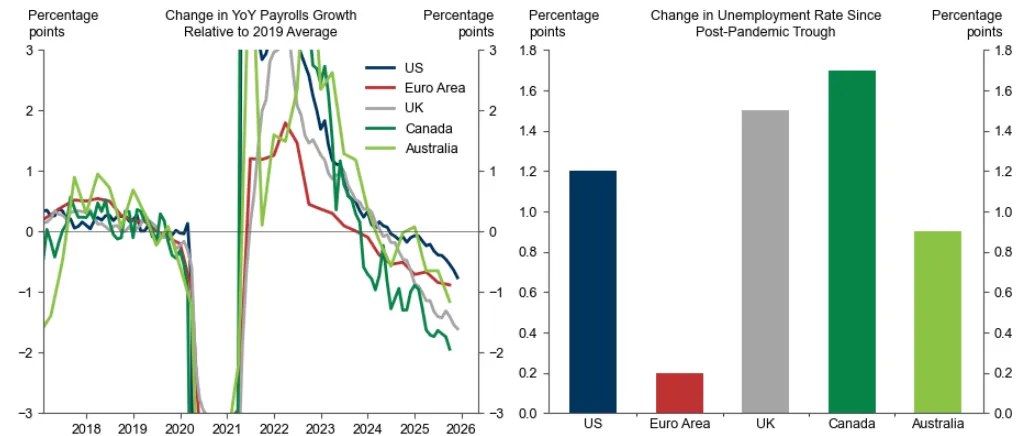

普遍疲软:尽管GDP增长稳健,但所有主要发达经济体的就业增长均低于疫情前(2019年)水平,失业率普遍上升(欧元区除外)。

美国尤为突出:失业率已从6月的4.1%升至11月的4.6%,尽管支出和产出数据良好。部分原因可能与政府停摆有关,但也反映了生产率趋势的显著改善。AI的影响:目前对就业的影响主要局限于科技行业,但预计未来几年将更广泛地削减成本,可能抑制就业增长。四、 通胀:回归目标

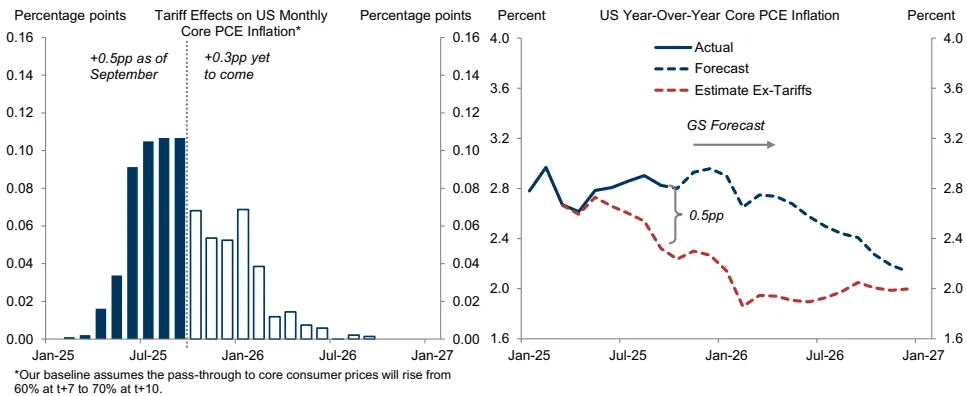

普遍回落:预计到2026年底,主要发达经济体核心通胀将回落至目标水平附近。美国:核心PCE通胀将从约3%降至略高于2%。主要原因是关税传导效应减弱(基数效应)以及住房和工资通胀放缓。英国:受政策相关因素(如污水处理费、车辆税等)的扭曲影响将消退,推动核心通胀下降。其他因素:油价下跌、中国商品供应增加以及生产率增长加快,也将有助于抑制通胀。五、 货币政策:趋向宽松

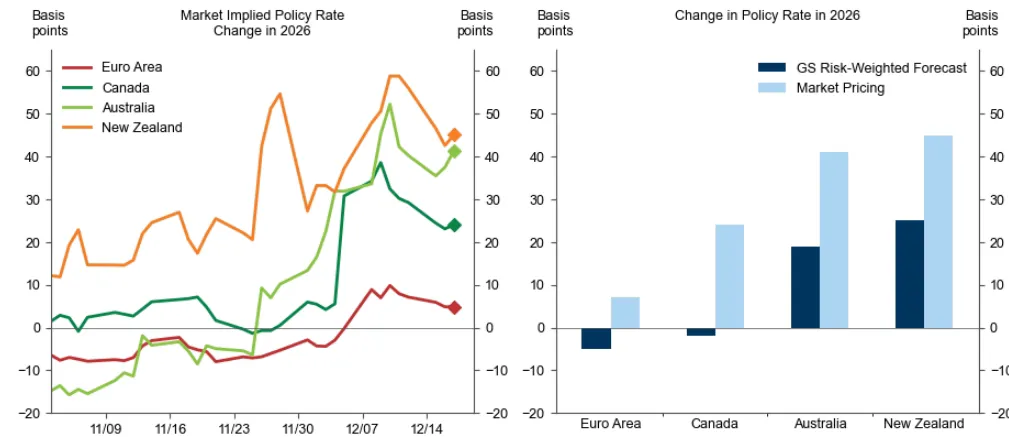

美联储:预计2026年将降息50个基点至3-3.25%。鸽派风险(更多降息)源于对反通胀的信心、劳动力市场担忧以及即将到来的领导层变动。日本央行:例外,预计将逐步加息至1.5%(2027年中),因工资增长和通胀预期已重新锚定在更高水平。其他:不同意市场对加拿大、澳大利亚和新西兰大幅加息的定价。预计巴西和CEEMEA(中欧、东欧、中东和非洲)地区将进行降息。

六、 市场影响与资产配置

- 总体环境友好:“增长稳健、通胀下降、美联储降息”的组合,加上持续的AI资本支出热潮和充足的石油供应,对风险资产(如股票)构成利好。

- 股市:预计将继续提供稳健的正回报。多元化是关键:新兴市场(EM)、日本以及周期性板块可能有较好表现。

- 债券:增长和通胀的相反作用力可能使收益率在一定区间内波动。英国国债是首选多头,对德国和日本的长期债券更为谨慎。

- 信贷:上行空间受限,杠杆增加和AI热潮带来的发行需求可能导致利差至少小幅走阔,限制总回报。

- 大宗商品:供应强劲可能压制能源和工业金属(铜除外)价格。黄金预计将因央行持续购买等资金流入而保持强势。

- 外汇:美元可能走弱,尤其是如果美联储降息而其他央行按兵不动。但人民币升值压力(因贸易顺差)可能限制欧元等竞争货币的升值空间。

七、 主要风险

- 经济下行风险:脆弱的就业市场可能引发衰退担忧。这是对风险市场最大的宏观挑战。

- 利率上行风险:如果增长强劲导致市场质疑央行降息预期,或对财政可持续性、美联储独立性的担忧重燃,可能推高长期收益率。

- AI相关风险:市场对AI的乐观预期已大幅计入股价,估值较高。如果AI的盈利化进程或技术创新速度令人失望,或出现技术变革降低资本/能源强度,市场可能面临调整。高估值可能加剧市场对增长负面冲击的脆弱性。

八、 关键数据预测汇总(高盛 vs. 共识)

- 全球GDP增长:2026年高盛预测2.8%,共识2.5%。

总结而言,高盛描绘了一幅2026年“金发姑娘”式的图景(增长不热不冷、通胀温和),但其中暗藏劳动力市场疲软、AI估值过高以及政策不确定性等风险。投资策略应侧重于多元化,并考虑对冲潜在的下行风险。

如需获取原版报告,请添加wx:huhuhu23450