Global Smart Healthcare Market 2025-2029

2025-2029年全球智能医疗市场

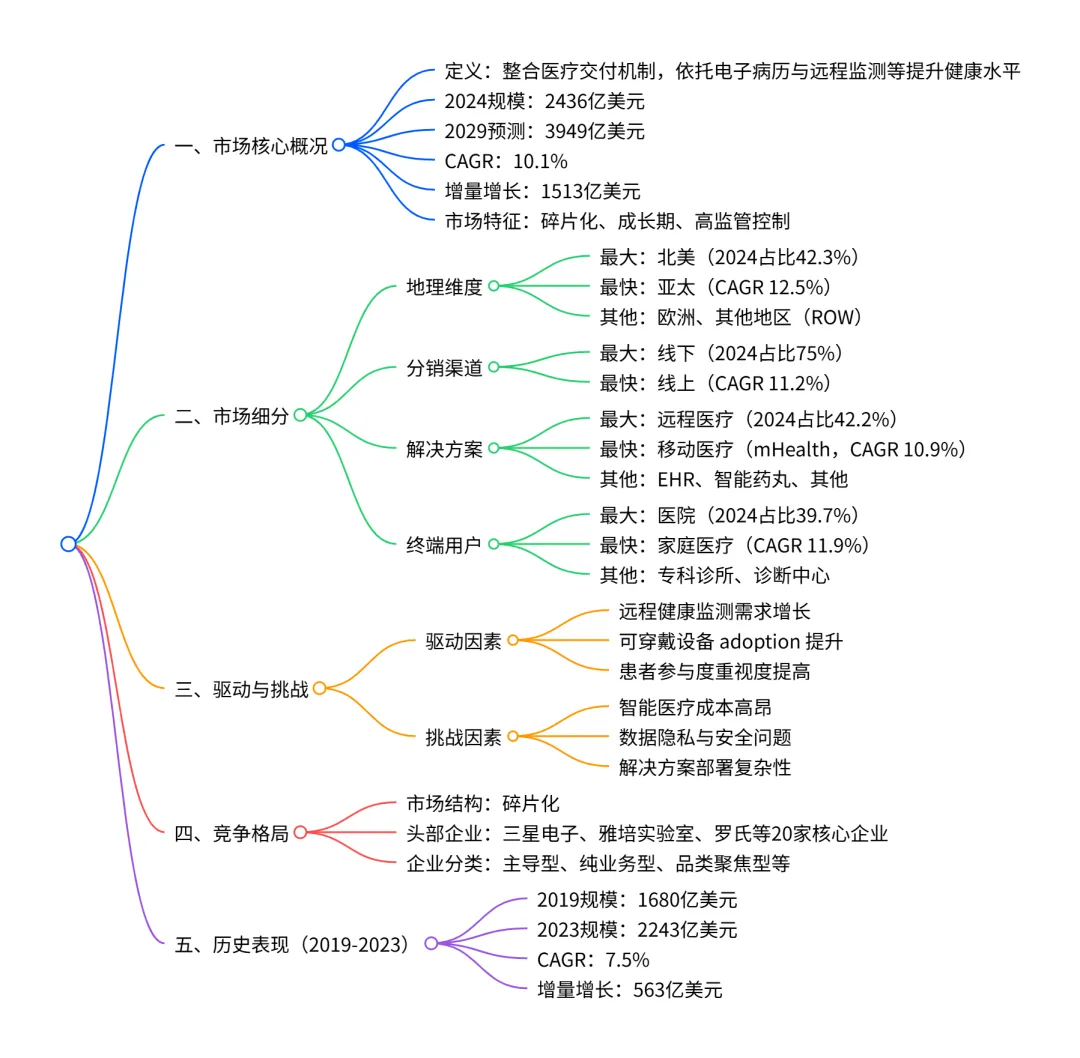

2024-2029 年全球智能医疗市场呈现加速增长态势,2024 年市场规模达2436 亿美元,预计 2029 年将增至3949 亿美元,期间复合年增长率(CAGR)为10.1%,增量增长达1513 亿美元;市场结构呈碎片化,北美为最大区域市场(2024 年占比 42.3%),亚太为增长最快区域(CAGR 12.5%);细分领域中,线下分销渠道(占比 75%)、远程医疗解决方案(占比 42.2%)、医院终端用户(占比 39.7%)分别为各维度最大细分市场,而线上渠道(CAGR 11.2%)、移动医疗(mHealth)(CAGR 10.9%)、家庭医疗(CAGR 11.9%)为各维度增长最快细分市场;市场增长主要受远程健康监测需求、可穿戴设备普及等因素驱动,但面临高成本、数据安全等挑战,头部企业包括三星电子、雅培实验室等。

一、市场整体规模与增长

二、历史市场表现(2019-2023)

- 核心趋势:各细分领域均保持稳定增长,远程医疗、家庭医疗等细分赛道增速领先

三、市场细分详情

1. 地理细分(2024-2029)

- 关键亮点:亚太地区为增长最快区域,北美贡献最大增量;重点国家中,美国(CAGR 9.8%)为最大单一国家市场,德国(CAGR 12.2%)为增速最快国家。

2. 分销渠道细分(2024-2029)

- 关键亮点:线下渠道仍为主流,但线上渠道增速更快,市场占比将从 25% 提升至 26.3%。

3. 解决方案细分(2024-2029)

- 关键亮点:远程医疗为最大细分市场,移动医疗为增长最快细分市场。

4. 终端用户细分(2024-2029)

- 关键亮点:医院为最大终端用户,家庭医疗为增长最快终端用户。

四、市场驱动与挑战

1. 核心驱动因素

- 远程健康监测需求增长:老龄化加剧导致慢性疾病增多,对实时健康监测需求上升

- 可穿戴设备普及:设备成本下降、功能升级(如血糖监测、心电图),用户 adoption 提升

- 患者参与度重视:医疗模式向患者为中心转型,远程医疗、移动医疗等提升医患互动效率

- 技术赋能:物联网(IoT)、大数据分析、AI 在诊断与治疗中的应用拓展

2. 主要挑战

- 高成本压力:设备研发、EHR 系统部署等前期投入大,医院 IT 预算有限(仅占运营费用 1%-3%)

- 数据安全风险:医疗数据集中化导致 cyberattacks 风险上升,缺乏统一安全标准

- 部署复杂性:系统集成、数据迁移难度大,需专业团队支持,增加人力成本

- 监管合规:严格的医疗数据保护法规(如隐私保护)增加企业合规成本

五、竞争格局

- 市场结构:碎片化,存在大量中小规模企业,头部企业通过技术优势与品牌效应占据主导

- 头部企业:三星电子、雅培实验室、罗氏(F. Hoffmann La Roche Ltd.)、苹果等 20 家核心企业

- 企业分类:主导型(如 Verily)、纯业务型(如 Altera Digital Health Inc.)、品类聚焦型(如雅培实验室)等

- 竞争策略:大型企业侧重研发与并购,中小企业以低价策略与区域市场深耕为主

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描左侧二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;4、每年只需198元,老用户可九折续费。

欢迎关注微信号 :i198JS

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?