Global Animal Blood Product Market 2025-2029

全球动物血液制品市场报告2025-2029

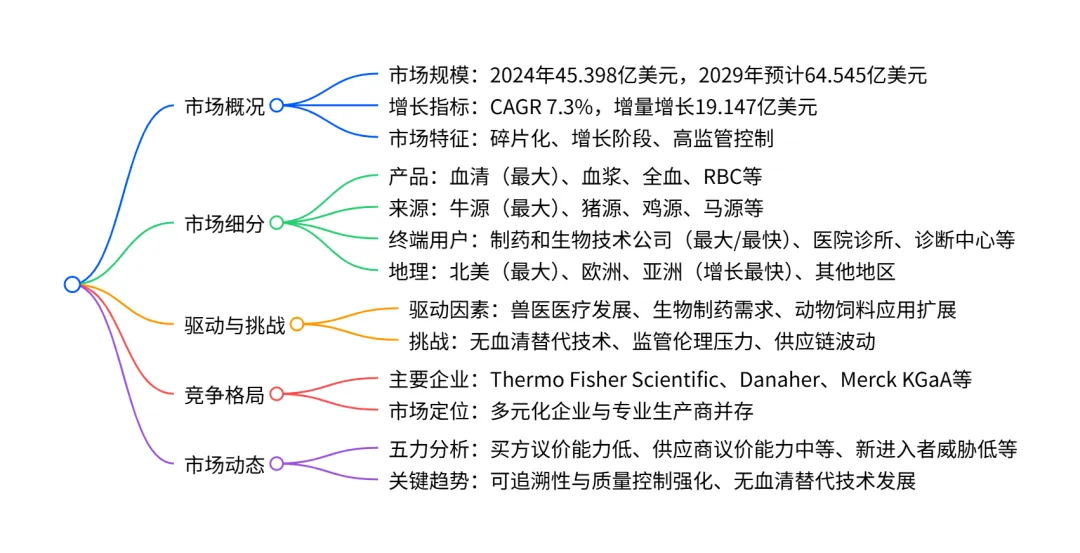

2024-2029 年全球动物血液制品市场呈现稳步增长态势,2024 年市场规模达45.398 亿美元,预计 2029 年将增至64.545 亿美元,期间复合年增长率为7.3%,增量增长机会达19.147 亿美元;市场结构呈碎片化,受严格监管控制,血清是最大产品细分市场,牛源是主要来源细分市场,制药和生物技术公司是最大且增长最快的终端用户;驱动因素包括兽医医疗 sophistication 提升、生物制药行业需求持续及动物饲料应用扩展,同时面临无血清替代技术发展、监管与伦理压力及供应链波动等挑战,北美为最大区域市场,亚洲增长最快。

一、市场核心规模与增长

- 历史表现:2019-2023 年市场规模从 38.125 亿美元增至 42.596 亿美元,增量 4.471 亿美元,CAGR 为 2.8%。

- 增长特点: forecast 期内增长持续加速,2025-2029 年同比增长率逐步提升,从 6.8% 升至 7.82%。

二、市场细分详情

(1)产品细分(2024-2029 年)

- 关键亮点:血清是绝对主导产品,贡献 49.1% 的增量增长;血浆为第二大 segment,增长速度超整体市场。

(2)来源细分(2024-2029 年)

- 关键亮点:牛源贡献 48.8% 的增量增长,为最大来源 segment;鸡源增长速度超整体市场。

(3)终端用户细分(2024-2029 年)

- 关键亮点:制药和生物技术公司是最大且增长最快的终端用户,贡献 43.8% 的增量增长;医院和诊所增长最慢。

(4)地理细分(2024-2029 年)

- 关键国家:美国(2024 年 29.3% 市场份额)、中国(CAGR 9.2%)、印度(CAGR 10.1%,最快增长国家)。

三、市场驱动、挑战与趋势

(1)核心驱动因素

- 兽医医疗 sophistication 提升与宠物人性化:宠物主人对高级医疗的需求增加,推动输血产品等需求。

- 生物制药和生命科学行业需求持续:FBS 等产品为细胞培养核心原料,支撑疫苗、单抗及细胞基因治疗研发生产。

- 动物饲料和营养领域工业应用扩展:喷雾干燥血浆(SDP)作为幼畜饲料成分,提升肠道健康和生长效率。

(2)主要挑战

- 无血清和无动物源替代技术加速发展:科学、经济、伦理因素推动替代介质应用,挤压传统产品市场。

- 监管审查强化与伦理压力:FDA、EMA 等严格监管,动物福利相关伦理争议影响产品生产与进口。

- 供应链波动与动物疫病威胁:HPAI、ASF 等疫病导致原料供应中断,价格波动。

(3)关键趋势

- 可追溯性、质量控制与伦理采购强化:企业加大技术投入,确保原料从农场到终端的全程追溯。

- 无血清替代技术逐步成熟:针对特定细胞系的专用替代介质不断推出,适用场景扩大。

- 细胞农业成为新需求领域:培养肉行业在研发和规模化阶段,对高纯度动物血液衍生物有短期需求。

四、竞争格局

- 市场结构:多元化企业(如 Thermo Fisher Scientific、Danaher、Merck KGaA)与专业生产商(如 Proliant Inc.、Lampire Biological Laboratories)并存,市场呈碎片化。

- 核心企业排名:Thermo Fisher Scientific、Danaher Corp.、Merck KGaA 并列第一梯队;Corning Inc.、Sartorius AG 等为第二梯队。

五、五力分析总结

- 市场有利性指数:2024-2029 年维持 0.7,市场环境对企业整体有利。

4. 关键问题

问题 1:全球动物血液制品市场中,哪一终端用户 segment 增长最快且贡献最大增量?其核心增长动力是什么?

答案:增长最快且贡献最大增量的终端用户 segment 是制药和生物技术公司。该 segment 2024-2029 年 CAGR 达 8.3%,增量增长 83.85 亿美元,贡献 43.8% 的整体市场增量。核心增长动力是生物制药行业的持续扩张,尤其是疫苗、单克隆抗体、细胞和基因治疗等领域的研发与生产,对胎牛血清(FBS)等动物血液制品的需求旺盛,这类产品是细胞培养的关键原料,难以被完全替代。

问题 2:2024-2029 年全球动物血液制品市场的主要挑战有哪些?其中对市场长期发展影响最深远的挑战是什么?

答案:主要挑战包括三大类:一是无血清和无动物源替代技术的加速发展;二是监管审查强化与伦理压力;三是供应链波动与动物疫病威胁。对市场长期发展影响最深远的是无血清和无动物源替代技术的加速发展。该挑战并非短期波动,而是科学(提升实验一致性)、经济(降低成本波动)、伦理(符合 3Rs 原则)多重因素驱动的范式转移,随着替代介质技术成熟和适用场景扩大,将持续挤压传统动物血液制品的市场空间,尤其是高价值的生物制药应用领域。

问题 3:全球动物血液制品市场的地理分布特征的是什么?哪个地区增长最快,其增长动力是什么?

答案:地理分布特征为北美主导,亚洲快速崛起。北美是最大区域市场,2024 年占 36.6% 市场份额,2024-2029 年增量贡献 34.9%;亚洲是增长最快的地区,CAGR 达 8.4%,2024-2029 年市场份额从 22.4% 升至 23.6%。亚洲增长的核心动力包括:中国、印度等国家的生物制药产业扩张(受 “中国制造 2025”“印度制造” 等政策推动); livestock 养殖业规模化发展带动动物饲料领域需求;兽医医疗水平提升与宠物市场扩大;澳大利亚、新西兰作为优质胎牛血清供应地,支撑区域供应链优势。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展。

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?