Global AI Server Security Market 2025-2029

全球人工智能服务器安全市场研究报告(2025-2029)

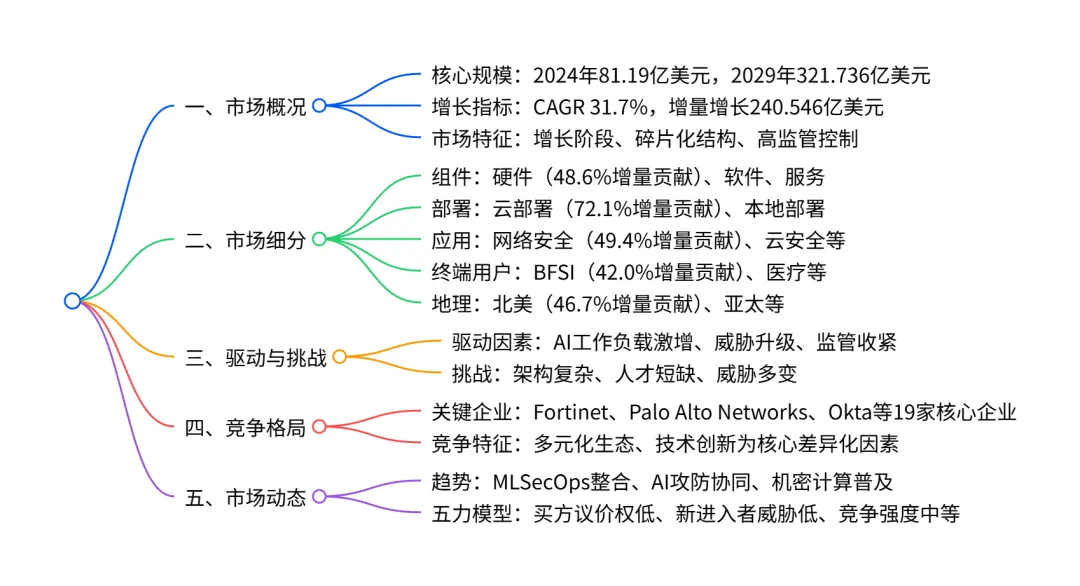

2024-2029 年全球 AI 服务器安全市场呈高速增长态势,2024 年市场规模达 81.19 亿美元,预计 2029 年将增至 321.736 亿美元,CAGR 为 31.7%,增量增长 240.546 亿美元;市场以硬件、云部署、网络安全、BFSI 行业、北美地区为主要增长引擎,核心驱动因素包括 AI 工作负载激增、AI 特定网络威胁升级及监管要求收紧,同时面临 AI 架构复杂、专业人才短缺等挑战,市场竞争呈现多元化格局,头部企业通过技术创新和生态整合巩固地位。

1. 市场核心规模与增长

- 2019-2023 年市场从 4.514 亿美元增至 65.041 亿美元,增量增长 60.527 亿美元,奠定高速增长基础。

- 2025-2029 年同比增长率介于 26.7%-37.8% 之间,增长势头持续加速。

2. 市场细分关键数据

(1)组件细分

- 硬件:2024 年占比 45.6%,2029 年占比 47.9%,CAGR 33.0%,增量贡献 48.6%(116.94 亿美元),为最大增长组件。

- 软件:2024 年占比 34.2%,2029 年占比 33.6%,CAGR 31.3%,增量贡献 33.4%(80.394 亿美元)。

- 服务:2024 年占比 20.2%,2029 年占比 18.5%,CAGR 29.4%,增量贡献 18.0%(43.212 亿美元),增长最慢。

(2)部署模式细分

- 云部署:2024 年占比 70.0%,2029 年占比 71.6%,CAGR 32.3%,增量贡献 72.1%(173.428 亿美元),为核心部署模式。

- 本地部署:2024 年占比 30.0%,2029 年占比 28.4%,CAGR 30.3%,增量贡献 27.9%(67.118 亿美元)。

(3)应用场景细分

- 网络安全:2024 年占比 44.7%,2029 年占比 48.2%,CAGR 33.7%,增量贡献 49.4%(118.746 亿美元),为最大应用场景。

- 云安全:2024 年占比 28.3%,2029 年占比 26.5%,CAGR 30.0%,增量贡献 25.9%(62.406 亿美元)。

- 终端安全:2024 年占比 15.6%,2029 年占比 14.1%,CAGR 29.1%,增量贡献 13.6%(32.732 亿美元),增长最慢。

- 应用安全:2024 年占比 11.4%,2029 年占比 11.2%,CAGR 31.2%,增量贡献 11.1%(26.662 亿美元)。

(4)终端用户细分

- BFSI:2024 年占比 36.7%,2029 年占比 40.6%,CAGR 34.4%,增量贡献 42.0%(100.939 亿美元),为最大用户群体。

- 医疗与生命科学:2024 年占比 18.6%,2029 年占比 17.7%,CAGR 30.4%,增量贡献 17.4%(41.779 亿美元)。

- 政府与国防:2024 年占比 14.9%,2029 年占比 13.4%,CAGR 28.9%,增长最慢。

- IT 与电信:2024 年占比 12.3%,2029 年占比 12.2%,CAGR 31.5%,增量贡献 12.2%(29.294 亿美元)。

- 其他:2024 年占比 17.5%,2029 年占比 16.1%,CAGR 29.5%,增量贡献 15.6%(37.538 亿美元)。

(5)地理区域细分

- 北美:2024 年占比 41.7%,2029 年占比 45.4%,CAGR 34.0%,增量贡献 46.7%(112.246 亿美元),为最大区域市场。

- 亚太:2024 年占比 26.4%,2029 年占比 25.1%,CAGR 30.4%,增量贡献 24.7%(59.297 亿美元)。

- 欧洲:2024 年占比 18.9%,2029 年占比 17.0%,CAGR 28.9%,增长最慢,增量贡献 16.3%(39.313 亿美元)。

- 中东与非洲:2024 年占比 7.6%,2029 年占比 7.5%,CAGR 31.5%,增量贡献 7.5%(18.102 亿美元)。

- 南美:2024 年占比 5.4%,2029 年占比 5.0%,CAGR 29.5%,增量贡献 4.8%(11.588 亿美元)。

3. 驱动因素、挑战与趋势

(1)核心驱动因素

- AI 工作负载激增与高价值攻击面扩大:AI 在各行业规模化部署,服务器承载的模型、数据价值提升,成为攻击重点。

- AI 特定网络威胁升级: adversarial 攻击、数据投毒、模型窃取等新型威胁频发,传统安全工具难以应对。

- 监管审查收紧:全球多地出台 AI 安全法规(如欧盟 AI 法案、美国 AI 行政令),强制要求企业强化安全措施。

(2)主要挑战

- AI 架构复杂性与性能损耗担忧:AI 栈涉及多框架、硬件,安全工具集成难度大,易影响运行效率。

- 专业人才短缺:缺乏同时具备 AI 与 cybersecurity 技能的复合型人才,制约部署与运维。

- 威胁 landscape 多变:新型攻击技术(如 Morpheus 攻击)不断涌现,安全解决方案需持续迭代。

(3)关键趋势

- MLSecOps 整合:安全嵌入 AI 全生命周期,实现自动化、持续化防护。

- AI 攻防协同:AI 技术用于威胁检测(AI for Security)与 AI 系统自身防护(Security for AI)形成闭环。

- 机密计算普及:基于 TEE 的硬件级加密技术广泛应用,保护数据在使用过程中的安全。

4. 竞争格局

- 核心企业:共覆盖 19 家企业,包括 Fortinet、Palo Alto Networks、Okta(排名第一梯队),CrowdStrike、Microsoft、AWS(第二梯队)等。

- 企业类型:涵盖云服务商(AWS、Microsoft)、传统安全厂商(Palo Alto Networks)、专业 AI 安全初创企业等,市场生态多元化。

- 差异化因素:质量、合规性、技术创新为核心竞争点,研发投入与技术整合能力决定企业竞争力。

- 五力模型特征:买方议价权低、供应商议价权中等、新进入者威胁低、替代品威胁低、竞争强度中等,市场环境利好现有企业。

关键问题

问题 1:全球 AI 服务器安全市场的核心增长引擎是什么?各引擎的增量贡献占比如何?

答案:核心增长引擎包括五大细分领域,具体增量贡献占比如下:

- 地理维度:北美(46.7%)。这些领域凭借技术成熟度、市场需求规模或政策支持,成为驱动市场增长的核心力量。

问题 2:2024-2029 年全球 AI 服务器安全市场面临的主要挑战及应对趋势是什么?

答案:主要挑战有三点:一是 AI 架构复杂导致安全工具集成难且易引发性能损耗;二是 AI 与 cybersecurity 复合型人才短缺;三是 AI 特定威胁持续迭代,防御难度大。对应的核心应对趋势包括:MLSecOps 模式推广,实现安全与 AI 生命周期深度整合;AI 攻防技术协同发展,提升威胁检测与防御效率;机密计算等隐私增强技术规模化应用,强化数据与模型安全。

问题 3:全球 AI 服务器安全市场的竞争格局有何特征?头部企业的核心优势是什么?

答案:竞争格局特征:一是市场呈碎片化结构,参与者涵盖云服务商、传统安全厂商、专业初创企业等多元化类型;二是竞争核心围绕技术创新、合规性与产品质量展开;三是五力模型显示市场壁垒较高,新进入者威胁低,现有企业议价权较强。头部企业(如 Fortinet、Palo Alto Networks、AWS)的核心优势:技术研发投入大,产品覆盖全场景;生态整合能力强,可与客户现有 IT 架构无缝对接;品牌认可度高,具备丰富的行业案例与合规经验。

行业报告更多推荐>>

PDF版本将分享到“JS全球行业报告库”知识星球,扫描下面二维码即可下载!

欢迎您加入“JS全球行业报告库”知识星球,感谢您支持我们的发展

1、用微信扫描上述知识星球二维码;2、知识星球主要以数据研究、报告分享、数据工具讨论为主;

3、加入后免费提问、免费阅读1万+个相关数据内容,并同步海外优质数据文档;

欢迎关注微信号 :i198JS

【免责声明】本文基于第三方研究进行客观编译,旨在提供信息参考。原文观点、结论及数据不代表本公众号立场。由于研究背景与条件差异,相关资讯未必完全适用于本土情境,请读者结合自身情况独立判断。本公众号不对编译内容的准确性、完整性和时效性作任何担保,亦不承担因此引发的任何责任。如需引用,请依据原始出处。感谢理解,文章内容如有侵权请及时告知,谢谢。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?