东鹏饮料作为中国功能饮料行业的绝对龙头企业,以百亿级超级大单品“东鹏特饮”筑牢行业壁垒,精准卡位电解质饮料赛道孵化出“东鹏补水啦”第二增长曲线,凭借前瞻性的“1+6”多品类战略完成产品矩阵的多元化、层次化布局。

公司依托深度渗透至消费终端的渠道网络、全国化的智能化产能布局以及品效合一的立体营销体系,实现营收利润持续领跑行业的高质量增长。

当前公司赴港上市进程稳步推进,A+H双资本平台的搭建将为其国际化布局、全品类拓展注入强劲动力,助力公司从功能饮料龙头向综合型饮料集团升级,未来增长空间清晰、成长确定性显著。

一、公司概况与行业地位:从区域标杆到全国冠军,稳居优质赛道核心位置

东鹏饮料始创于1994年,深耕饮料行业三十余载,历经区域深耕、全国扩张、多品类发展三大阶段,成功从广东本土饮料企业成长为中国功能饮料市场的领军者,行业地位稳固且品牌价值持续跃升。

1.1 市场份额持续领跑

据弗若斯特沙利文权威报告,公司自2021年起连续四年蝉联中国功能饮料市场销量第一,2024年销量市占率进一步提升至26.3%,龙头优势持续强化;按零售额计,公司亦位列2024年行业第二,在核心赛道的市场话语权稳步提升。

1.2 行业赛道快速发展

功能饮料是中国软饮市场中最具成长性的细分领域之一,2019-2024年市场规模年复合增长率达8.3%,大幅跑赢整体软饮市场4.7%的增速。受益于居民健康消费意识提升、消费场景不断拓展,行业成长红利持续释放,预计2029年市场规模将突破2810亿元,未来数年增速仍将稳居软饮各细分领域前列。

1.3 品牌价值跨越式提升

公司坚持长期主义品牌建设,2025年品牌价值达42.18亿美元,成功跻身凯度BrandZ中国品牌100强第44位;品牌价值同比增速高达73%,位列百强增长榜第三,并获评“创新明星品牌”,品牌影响力从行业向大众消费市场持续渗透。

二、财务分析:高增长高盈利双轮驱动,财务质量稳居行业第一梯队

公司凭借核心单品的稳健增长、新赛道的快速爆发以及精细化的内部管理,实现营收、利润的持续高速增长,盈利能力、现金流状况均表现优异,财务基本面扎实且成长性突出。

2.1 营收利润迈入高速增长通道

2025年上半年,公司实现营业收入107.37亿元,同比大幅增长36.37%;归母净利润23.75亿元,同比增长37.22%,利润增速略超营收,盈利效率持续提升。公司预计2025年全年营收将达207.6-211.2亿元,正式迈入200亿营收俱乐部,从百亿到两百亿仅用时两年,增长速度在消费品行业中位居前列。

2.2 盈利能力稳步提升,资本运营效率优异

2025年上半年公司综合毛利率为45.15%,同比提升0.55个百分点,毛利率提升主要得益于原材料成本下行的红利释放以及高毛利新品占比提升的产品结构优化。同期加权平均净资产收益率(ROE)高达28.18%,远超行业平均水平,彰显公司出色的资本运用能力和盈利创造能力。

2.3 现金流充裕,为扩张提供坚实支撑

截至2025年三季度末,公司货币资金及交易性金融资产合计超90亿元,账面资金充裕,无短期偿债压力,为公司渠道深耕、产能建设、产品研发以及国际化布局提供了充足的资金保障。

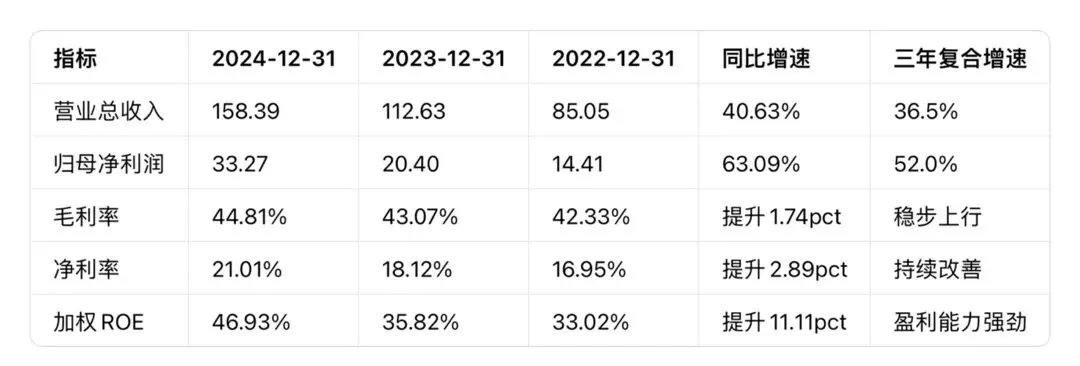

近三年主要财务指标概览

三、产品与研发:从大单品独撑到多品类开花,研发创新构筑产品护城河

公司突破单一产品依赖的行业发展瓶颈,以“东鹏特饮”为核心基石,以“东鹏补水啦”为第二增长曲线,通过“1+6”多品类战略构建层次分明、覆盖多元消费场景的产品矩阵,同时以研发创新为核心驱动力,为产品持续迭代、新赛道布局提供技术支撑。

3.1 核心大单品持续迭代,筑牢基本盘

“东鹏特饮”作为公司百亿级核心大单品,其500ml瓶装产品长期稳居中国饮料单品销量前三,是功能饮料赛道的标杆产品。公司通过持续产品创新,推出无糖版、百香果芭乐等创新风味产品,精准匹配健康消费趋势和年轻消费群体需求,持续巩固在能量补给核心场景的统治地位。

3.2 第二增长曲线快速爆发,成增长核心引擎

电解质饮料“东鹏补水啦”是公司产品创新的标杆之作,2023年1月上市后快速起量,2024年实现收入近15亿元,2025年上半年营收达14.93亿元,同比增长超213%,增长势头迅猛。公司通过推出380mL便携装“小补水”和900mL大包装产品,实现从专业运动到日常补水的全场景覆盖,成功卡位电解质饮料高增赛道。

3.3 “1+6”多品类战略落地,第二增长极持续扩容

在“东鹏特饮”核心品类之外,公司大力布局茶饮料(“上茶”“果之茶”系列)、咖啡(“东鹏大咖”)、植物蛋白饮料等六大细分品类,构建“核心品类扛鼎、新锐品类爆发、潜力品类培育”的产品体系。2025年上半年,公司其他饮料品类收入同比增长66.24%,多品类战略成效初步显现,未来有望培育出多个十亿级、百亿级单品。

3.4 研发投入加码,技术创新赋能长期发展

公司坚持以科研支撑产品创新,2024年新增发明专利23项,研发成果转化效率持续提升;2025年与中国热带农业科学院合作成立联合研究院,聚焦热带果蔬及药食同源资源开发,精准卡位健康饮品赛道,为公司未来产品布局储备核心技术,实现研发与市场需求的精准对接。

四、生产与供应链:全国化智能化产能布局,数字化管理提升供应链效率

前瞻性的全国化产能布局是公司实现全国市场深耕、渠道高效履约的物理基础,同时公司以数字化、智能化改造供应链体系,实现从生产到终端的全链路管控,大幅提升供应链响应速度和运营效率,为公司业务扩张提供坚实的生产保障。

4.1 全国化产能网络成型,持续完善区域布局

截至2026年1月,公司已在全国完成13个生产基地的布局,其中10个基地已实现投产,产能覆盖华东、华南、华北、华中等核心消费区域,有效降低产品运输成本,提升终端供货效率。近期公司拟投资11亿元在成都建设第14个生产基地,加码西南市场布局,进一步完善全国产能网络,填补区域产能空白。

4.2 智能化生产升级,实现质造与智造融合

公司旗下长沙等核心生产基地配备AI视觉检测、智能立体仓、全自动灌装线等先进生产设施,核心产线灌装速度可达每分钟600瓶,大幅提升生产效率和产品品质稳定性;同时通过生产流程的智能化改造,实现降本增效,进一步强化公司的成本优势。

4.3 数字化供应链管理,全链路可追溯

公司搭建“五码合一”数字化管理系统,实现从原材料采购、生产加工、仓储物流到消费终端的全链路数字化追溯,能够精准监控产品货龄、实时调配区域产能,快速响应终端市场的消费需求变化,极大提升了供应链运营效率和市场适配能力。

五、渠道与品牌:深度分销筑渠道壁垒,立体营销塑品牌心智

公司构建“产品-场景-产销”三位一体的核心竞争体系,以深度分销模式打造覆盖全国的渠道网络,以“能见度、知名度、忠诚度”三维一体的营销体系塑造品牌心智,渠道与品牌协同共振,构筑起难以复制的核心护城河。

5.1 渠道网络深度渗透,掌控消费最后一米

公司打造了覆盖全国超过420万家终端网点的销售网络,实现地级市100%全覆盖,渠道网络深入便利店、小卖部、加油站等消费场景,触达能力位居行业前列。公司持续推进渠道精细化运营,2025年计划新增智能冰柜10-20万台,通过强化冰冻化陈列提升产品终端曝光度和动销率,牢牢掌控线下消费的“最后一米”。

5.2 三维营销体系成型,品牌心智持续强化

公司形成了系统化、立体化的品牌建设方法论,打造“能见度、知名度、忠诚度”三维增长引擎:在能见度层面,通过海量终端网点布局和自带流量的产品包装设计,实现产品“随处可见”;在知名度层面,绑定世界杯、亚运会、KPL电竞等顶级体育、电竞IP,同时持续投入梯媒、公交、户外大屏等线下场景广告,实现品牌流量的持续输入;在忠诚度层面,实施“精准人群专案”,七年深耕开车人群等核心消费群体,通过线上线下场景的饱和式触达,实现从流量到留量的转化,培育大批忠实用户。

六、未来规划与上市前景:A+H双平台赋能,迈向国际化综合型饮料集团

公司制定了短期深化全国化与多品类、中长期布局国际化与综合化的清晰发展战略,当前赴港上市进程稳步推进,A+H双资本平台的搭建将为公司战略落地注入强劲动力,同时公司也需直面行业竞争、新品拓展、国际化运营等潜在风险。

6.1 短期战略:深化全国深耕,加码多品类培育

公司将持续推进渠道精细化管理,进一步下沉县域、乡镇市场,提升市场渗透率;同时加大对“东鹏补水啦”的资源倾斜,推动其向百亿级单品迈进,并加快茶饮料、咖啡等新品类的市场培育,持续丰富产品矩阵,培育更多增长极。

6.2 中长期战略:布局国际化市场,向综合型饮料集团升级

国际化是公司未来发展的核心方向之一,目前公司产品已成功进入越南、马来西亚等东南亚市场,且计划在印尼投资建设生产基地,实现海外市场的本地化生产和运营。赴港上市所募资金将部分用于东南亚供应链基础设施建设,为公司国际化布局提供硬件支撑,助力公司从中国功能饮料龙头向国际化综合型饮料集团升级。

6.3 赴港上市前景:双资本平台加持,拓宽发展空间

公司已顺利通过港交所聆讯,A+H双平台上市在即。此次赴港上市不仅将进一步拓宽公司的融资渠道,为产能建设、海外扩张、产业并购提供充足资金,还将提升公司的国际品牌形象和资本市场认可度,助力公司更好地对接全球资源,打开长期发展空间。

6.4 风险提示

(1) 行业竞争加剧风险:功能饮料核心赛道及电解质水等新锐赛道吸引众多饮料企业入局,市场竞争日趋白热化,可能导致公司市场份额和盈利能力承压;

(2) 新品拓展不及预期风险:公司“1+6”多品类战略中部分品类尚处于市场培育期,若消费者接受度不足、渠道拓展缓慢,可能导致新品营收贡献不及预期;

(3) 原材料价格波动风险:公司生产所需白砂糖、瓶胚等主要原材料价格受市场供需、国际大宗商品价格等因素影响较大,若原材料价格大幅上涨,将对公司毛利率产生不利影响;

(4) 国际化经营风险:海外市场面临文化差异、消费习惯不同、当地法规政策限制、海外竞争对手挤压等问题,公司国际化布局可能面临一定的经营风险。

七、写在最后

东鹏饮料是中国消费品行业中稀缺的兼具高成长性、高盈利性、高确定性的优质企业,其成长逻辑清晰且具备可持续性:在优质高增的功能饮料赛道,公司凭借三十余年的行业积淀,建立起品牌、渠道、产能的全方位竞争壁垒,以“东鹏特饮”筑牢核心基本盘;同时凭借精准的市场判断和产品创新能力,成功孵化“东鹏补水啦”第二增长曲线,通过“1+6”多品类战略打破单一产品依赖,实现从“一枝独秀”到“多点开花”的产品升级;渠道的深度渗透、产能的全国化布局、营销的品效合一,进一步强化了公司的核心竞争力,支撑营收利润持续高速增长。

当前公司赴港上市在即,A+H双资本平台的搭建将成为公司发展的重要里程碑,为其国际化布局、全品类拓展、产业并购提供充足的资本和资源支撑,助力公司从功能饮料龙头向国际化综合型饮料集团迈进。

尽管公司面临行业竞争加剧、新品拓展、国际化运营等潜在风险,但依托清晰的发展战略、已被验证的产品创新能力和渠道运营能力,公司未来成长的能见度和确定性较高,长期发展空间广阔。

(注:本文数据及公司信息均来自公开资料,不构成投资建议)