一、企业概况

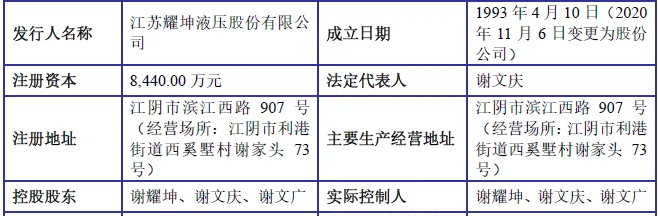

江苏耀坤液压股份有限公司(以下简称“耀坤液压”)成立于1993年4月10日,公司是一家专注于液压元件及零部件研发、生产和销售的高新技术企业,经过多年发展,已构建起完整的油箱、硬管、金属饰件产品体系,为工程机械等领域提供技术先进、质量优异的配套产品。

二、股权结构

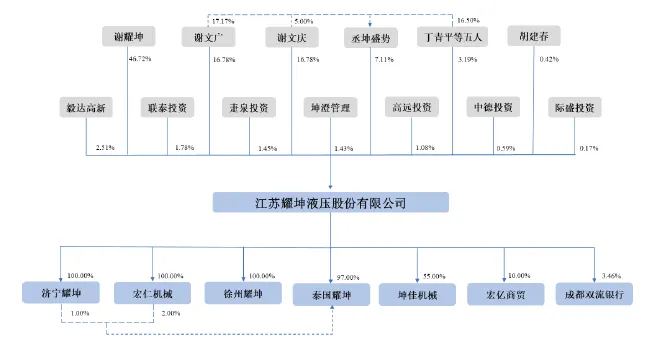

截至招股说明书签署日,公司总股本为8440.00万股。实际控制人为谢耀坤、谢文庆、谢文广父子三人,直接和间接持股比例合计达81.85%,控制发行人87.39%股份的表决权,股权集中度较高。其中,谢耀坤直接持股46.72%,谢文庆直接持股16.78%并通过丞坤盛势间接持股0.36%,谢文广直接持股16.78%并通过丞坤盛势间接持股1.22%。

除实际控制人家族外,持股5%以上的股东为江阴市丞坤盛势企业管理合伙企业(有限合伙),持股比例7.11%,该企业为员工持股平台,执行事务合伙人为谢文庆,涉及30余位骨干员工持股。其他主要股东包括毅达高新(2.51%)、联泰投资(1.78%)、疌泉投资(1.45%)等机构投资者,均为申报前十二个月内引入的新股东,增资价格为18.88元/股。

三、主要业务

(一)核心业务与产品

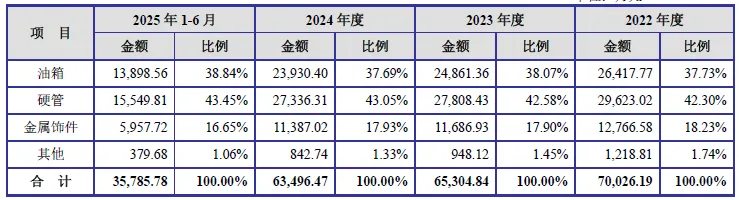

公司主营业务为液压元件及零部件的研发、生产和销售,主要产品包括油箱(液压油箱、燃油箱)、硬管(液压硬管、非液压硬管)和金属饰件(护栏、网罩、框架等),广泛应用于挖掘机、装载机、推土机等工程机械主机设备,近年来已拓展至数据中心柴油发电机组备用电源零部件领域。

(二)主要客户及供应商

公司客户集中度较高,报告期内前五大客户销售收入占比分别为75.05%、71.62%、71.49%、70.61%,主要为全球知名工程机械主机厂商,包括卡特彼勒、小松、徐工集团、沃尔沃、神钢建机等。其中,卡特彼勒为第一大客户,2025年1-6月销售占比达35.21%,合作历史超20年;徐工集团、小松、沃尔沃等核心客户合作年限均在10年以上,客户粘性强。

公司供应商集中度相对较低,报告期内前五大供应商采购金额占比分别为28.31%、23.97%、26.40%、25.66%,不存在依赖单一供应商的风险。主要供应商包括邦吉机械、宏亿精工、太仓鹏宇、常州益钢、冈谷钢机等,采购内容以钢材、机械配件、毛坯件为主。

四、财务分析

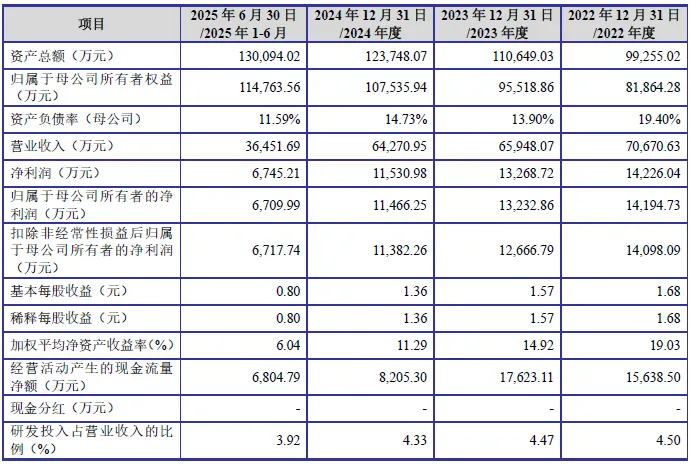

报告期内,公司经营业绩受下游工程机械行业周期性波动影响,呈现先稳降后回升态势,2025年1-9月,公司业绩延续增长态势,实现营业收入53986.56万元(同比+19.13%),扣非归母净利润9437.84万元(同比+16.96%),其中7-9月营业收入同比增长22.91%,净利润同比增长20.85%,复苏势头强劲。

报告期内,公司综合毛利率分别为32.15%、33.01%、33.53%、31.81%,保持较高水平,主要得益于产品技术优势、客户结构优质及规模效应。分产品来看,油箱和硬管作为核心产品,毛利率高于行业平均水平,金属饰件毛利率相对稳定。

研发投入持续增加,2022年-2025年1-6月研发投入占营业收入比例分别为4.50%、4.47%、4.33%、3.92%,截至2025年6月30日,已授权专利96项,其中发明专利27项,技术研发为盈利能力提供核心支撑。

截至2025年6月30日,公司资产总额130094.02万元,归属于母公司所有者权益114763.56万元,资产负债率(母公司)仅11.59%,远低于行业平均水平,财务结构稳健。报告期内,资产负债率持续下降,从2022年的19.40%降至2024年的14.73%,偿债能力强劲。

经营活动产生的现金流量净额保持充沛,2022年-2024年分别为15638.50万元、17623.11万元、8205.30万元,2025年1-6月为6804.79万元,现金流状况良好,能够支撑生产经营及研发投入需求。

五、行业情况

(一)行业发展现状

全球液压行业已进入成熟阶段,市场集中度较高,德国博世力士乐、美国派克汉尼汾、日本川崎重工等国际龙头占据主要份额。我国液压行业起步较晚但发展迅速,经过60余年发展,已形成专业化生产体系,2024年规模以上企业工业总产值达773亿元,同比增长4.04%。

(二)行业竞争格局

国内液压行业企业数量超1000家,但多数规模较小,行业集中度较低,竞争主要集中于中低端市场,高端市场仍由国际龙头主导。国内领先企业包括恒立液压、艾迪精密、长龄液压、耀坤液压等。

(三)行业发展趋势

一是节能环保成为核心方向,低能耗、低噪声、无泄漏产品需求增长;二是可靠性与智能化水平要求提升,液压元件与电子、传感技术深度融合;三是进口替代空间广阔,国内企业在中高端市场逐步打破国际垄断

六、企业分析

(一)企业优势

► 客户资源优势

已进入卡特彼勒、小松、徐工集团等全球知名主机厂商供应体系,核心客户合作年限超10年,客户粘性强,优质客户群体保障盈利能力与抗风险能力。

► 技术研发优势

高新技术企业,建有省级工程技术研究中心和企业技术中心,授权专利96项,参与制定多项国家标准和行业标准,核心技术包括低椭圆度弯曲控制、高精度管端成型等,产品关键性能指标达到国际领先水平。

► 生产工艺优势

在油箱焊缝自动化焊接、硬管低椭圆度弯曲等工艺上积累丰富经验,能够满足客户个性化需求,实现同步开发与定制化生产。

► 产品质量优势

建立全环节质量控制体系,通过ISO9001认证,产品清洁度、密封性、耐腐蚀性等关键指标优于行业平均水平,获得客户广泛认可,荣获多项供应商奖项。

► 财务稳健优势

资产负债率低,现金流充沛,盈利能力较强,毛利率保持在31%以上,财务结构健康,抗风险能力突出。

(二)企业不足及风险

► 客户集中度较高

前五大客户销售收入占比超70%,若主要客户经营波动或合作关系变化,可能对业绩产生不利影响。

► 产品结构集中

主要产品集中于工程机械领域,应用领域拓展仍处于起步阶段,多元化程度不足。

► 宏观经济波动

液压行业与宏观经济高度相关,若国内外经济增长放缓,固定资产投资下降,将导致下游需求减少。

► 市场竞争加剧

国际龙头加大中国市场布局,国内竞争对手加速扩产,行业竞争可能进一步加剧,挤压利润空间。

► 原材料价格波动

钢材等主要原材料价格受大宗商品市场影响,若价格大幅上涨,将增加生产成本,影响毛利率。

► 国际贸易摩擦

境外销售收入占比约30%,国际贸易政策变化、汇率波动可能对海外业务产生不利影响。

► 行业周期性风险

工程机械行业周期性波动可能传导至液压行业,导致公司业绩波动。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?