【行业研报】AI 算力迎爆发!三条主线找准,躺赢十五五科技红利.

【开篇】

据SHZQ最新研报解读,结合全球科技巨头的布局动向,十五五期间,AI算力板块可重点锁定三条核心主线——算力、自主可控、AI应用。每一条主线都对应明确的产业机遇和广阔市场空间,今天一次性拆解清楚,帮你找准布局方向,不踩坑、不遗漏!

一、核心结论

(1)据SHZQ研报:

总体结论:根据“十五五”规划建议,科技方面提出培育壮大新兴产业和未来产业,加快高水平科技自立自强,引领发展新质生产力。研报认为,科技方向可以重点关注三条主线:一是算力主线,二是自主可控主线,三是AI应用主线。

二、主线一:算力主线——全球巨头加码,产业链迎来爆发期

算力是AI发展的“基石”,没有足够的算力支撑,大模型迭代、AI应用落地都无从谈起。而当前,全球科技巨头正集体加码AI算力基础设施,资本开支迎来爆发式增长,直接带动整个算力产业链腾飞。

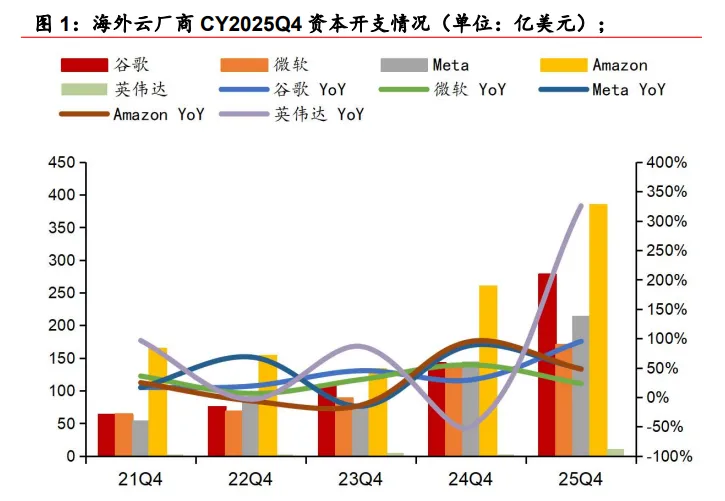

先看一组震撼数据(全球巨头算力开支狂涨)

北美四大云厂商(谷歌、微软、Meta、亚马逊)2026年资本支出集体暴涨,全部聚焦AI基础设施,力度前所未有:

谷歌:2026年资本支出预计1750-1850亿美元,较2025年910亿美元几乎翻倍,重点用于数据中心扩建、英伟达芯片采购及自研TPU;

微软:2026年第二财季资本支出375亿美元,创历史新高,同比增长66%,约三分之二支出投入CPU、GPU等AI算力核心硬件;

Meta:2026年资本支出预计1150-1350亿美元,较2025年722.2亿美元最高接近翻倍,支撑超级智能实验室研发及核心业务;

亚马逊:2026年资本支出预计增至2000亿美元,较2025年1310亿美元增长超五成,全力加码AI算力基础设施。

一句话总结:显然,美股四大人工智能巨头开支全部大涨,两个翻倍,两个涨五成,且开支资源高度集中于AI基础设施的部署与建设。

1、PCB:算力技术革新催生PCB机遇,一是关注PCB设备持续技术升级与格局重塑,二是关注PCB扩产带动上游核心材料需求。2024年中国PCB设备市场规模达到290.25亿元,预计2026年市场规模将达347.09亿元。

2、光模块:AI需求驱动技术升级,光模块产业链空间广阔。光模块技术正沿着“速率迭代一材料创新一封装突破”的路径加速演进,800G向1.6T升级已成为主流趋势。根据LightCounting预测,全球应用于云数据中心市场的以太网光模块销售预计2030年将突破300亿美金,其中应用于AI集群的以太网光模块销售接近200亿美金。

3、AIDC:AI推动服务器功率提升,带动主要设备需求增长,分别关注运营商、配电、液冷。

三、主线二:自主可控主线——模拟芯片国产化,空间巨大

十五五规划重点强调“高水平科技自立自强”,而半导体芯片作为算力核心,自主可控是必由之路。当前,算力产业已进入业绩兑现阶段,模拟芯片作为半导体领域的“刚需赛道”,国产化进程正在加速,成为自主可控主线的核心突破口。

----自主可控:模拟芯片加速国产化。算力已进入逐步兑现阶段,模拟芯片全球市场规模稳步扩张,中国为其最主要的消费市场,占全球模拟芯片市场的40%以上。随着模拟芯片国产化加速,细分领域实现突破。全球前十大模拟芯片公司中半数为美国公司,叠加当前模拟国产化率约为20%,预计国产化空间较大。

四、主线三:AI应用主线

算力爆发、自主可控推进的最终目的,是推动AI应用落地。当前,AI技术正加速渗透到各行各业,

----AI应用:AI赋能,提供消费电子潜在增长力。

1、S0C(系统级芯片):AI赋能SoC广泛应用,助力重点产品智能化升级。

2、CIS(图像传感器):CIS市场需求快速回暖,有望优先实现国产替代。

3、ODM(原始设计制造商):AI提供消费电子新增长潜力,ODM竞争优势凸显。

风险提示:人工智能技术落地和商业化不及预期。

数据整理不易,如果这份最新研报解读对你有用,请点个 ‘在看’ 支持一下,转发给需要的朋友,星标公众号,不错过研报解读和主线线索!

本号所有内容仅供参考,并不构成任何投资咨询建议。