【2023宏观和债市年度研报系列】我国经济发展的外部环境低迷且不稳定——2022年宏观分析与展望(国际环境篇)

摘 要

2022年,疫情仍在全球范围内广泛传播,全球供应链混乱仍未得到解决,叠加俄乌冲突造成的能源、粮食危机以及疫情防控放开后的需求上升影响,全球通胀水平上升显著,治理通胀成为全球经济体的重要挑战。为控制通胀,全球主要经济体进行了大幅度和快节奏的加息。在高通胀及货币政策紧缩背景下,全球需求逐步缩减,除部分资源出口国外,主要经济体的经济增长趋弱,发达经济体经济增速年内开始放缓,而主要新兴经济体经济恢复速度也有所降低。展望2023年,疫情带来的劳动力短缺、供应链尚未恢复顺畅等情况长期内仍将对全球经济产生负面影响,全球性高通胀迅速下降至合理水平的可能性较低,中国也将继续面临输入性通胀的压力。货币政策方面,压制需求对控制通胀的作用将很快达到极限,在加息对经济、金融市场稳定等方面的负面作用进一步增强后,全球货币政策可能在2023年下半年迎来转向,中美政策错位对中国带来的资本流动压力和汇率贬值压力将减弱。在全球经济衰退迹象日趋明显的情况下,中国外需将有所放缓,对中国经济的恢复形成挑战。同时,大国博弈仍在持续,以美国为首的西方国家以供应链为手段对中国的遏制可能继续增强,且地缘政治冲突不断,中国经济发展的外部环境低迷且不稳定。一、 疫情广泛传播成为常态

二、 治理通胀是大多数经济体面临的重要挑战

三、 紧缩性货币政策或将迎来转向

四、 全球经济衰退迹象有所显现

(一)主要发达经济体经济增速放缓

(二)新兴经济体经济修复速度下降

五、 高利率背景下的高杠杆可能引发风险

六、政治因素对全球经济的影响日趋明显

七、总结

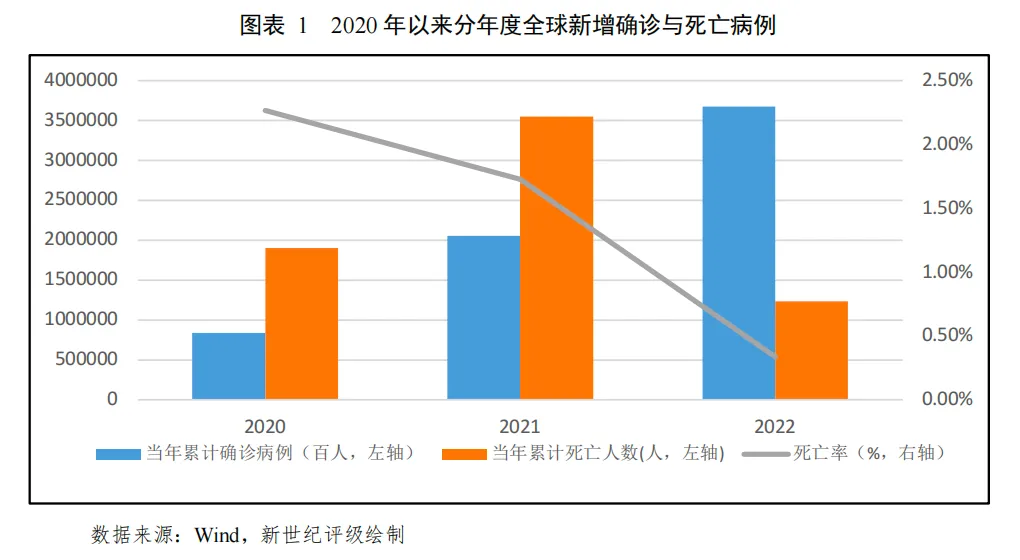

2022年,新冠疫情在全球范围内共有3波感染高峰,疫情广泛传播成为常态。当前主流毒株奥密克戎毒株传染性较之前的毒株增强明显,全球感染人数较2021年大幅增长,但由于前期疫苗的接种以及奥密克戎毒株毒性的下降,全球疫情死亡人数增长显著放缓,全球各国也逐步放松了对疫情的管控,疫情对经济的直接影响逐渐减小,而疫情带来的劳动力短缺、供应链失衡等间接影响仍在持续对全球经济产生影响。

2023年,全球范围内疫情的影响将与2022年相仿。对于中国而言,由于防疫政策在2022年12月开始逐步放开,2023年1月8日入境防疫也已放开,管控放开后的第一波集中感染高峰已结束,中国经济正在开始恢复性增长,但疫情的常态化传播仍将持续影响中国经济恢复。2021年在流动性泛滥与供应链混乱等因素的共同作用下,全球通胀水平已开始上升。进入2022年后,全球通胀进一步攀升,并创下几十年来的新高。高通胀带来的居民生活成本及原材料价格上升,对制造业的发展产生了较为明显的限制,不利于全球经济的恢复。治理通胀成为当前主要经济体面临的重要挑战。

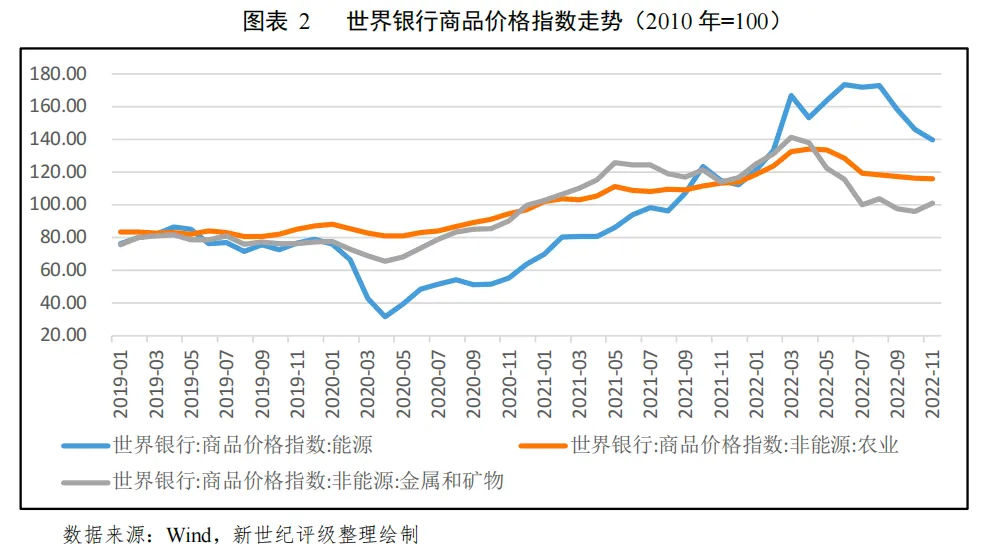

具体到各个经济体,发达经济体方面,美国的CPI及核心CPI同比增速分别于2022年6月及9月达到高点,分别为9.1%和6.6%,为1981年后的最高值,而至11月两者增速则分别下降至7.1%和6.0%,高通胀的状况有所缓和但通胀水平仍处高位;欧元区的CPI、核心CPI同比增速连续突破欧元区建立以来的高点,两者分别于2022年10月及12月达到10.6%和5.2%的高点,由于欧元区受俄乌冲突影响更加显著,目前尚未看到其通胀水平明显向下的拐点;日本的CPI及核心CPI在进入2022年后也出现了明显的上升,2022年11月两者同比增速分别为3.8%和3.7%,均为30年以来的最高水平;英国CPI、核心CPI同比增速也在11月达到了41年来的最高值,分别为11.1%和6.5%,面临的通胀压力巨大。主要新兴经济体中,2022年11月,金砖五国中除中国外的俄罗斯、巴西、南非及印度的CPI同比增速分别为11.98%、5.97%、7.75%和5.88%,均处于较高水平,但已较前几月出现明显的下降,通胀持续上升的势头得到控制;亚洲其他几个主要的新兴经济体中,越南、泰国、印尼及马来西亚2022年11月的CPI增速分别为4.37%、5.55%、5.42%和4.00%,也均较上年同期明显上升;此外,土耳其及阿根廷的通胀水平在进入2022年后继续飙升,11月两国CPI同比增速分别高达84.39%和92.40%,已处于恶性通胀的状态。2022年全球通胀水平的持续攀升是由多个原因共同造成的。首先,大规模扩张的货币政策以及逐步放松的防疫政策在2021年提振了全球需求,需求端扩张对通胀水平的推动作用延续至了2022年年初;其次,俄乌冲突的爆发是通胀上升的重要推手,俄罗斯是全球重要的能源及粮食出口国,乌克兰也是粮食出口大国,双方的冲突迅速推高了全球能源及粮食价格,从供给端推动了商品价格的上升;最后,疫情影响使得部分经济体出现劳动力短缺现象,推升了这部分经济体的薪资水平,造成了“通胀-薪资”的螺旋上升。2023年,全球主要经济体在经历了大幅加息后,全球需求将继续下降、通胀水平逐步下行,但由于疫情带来的劳动力短缺以及供应链问题将长期持续,能源和粮食价格也仍受俄乌冲突的不确定性影响,全球通胀水平迅速下降至合理水平的可能性较低,高通胀仍将持续。对中国而言,虽然当前中国物价水平处于温和增长的状态,但能源及其他各类大宗商品价格变动仍使得中国面临一定的输入性通胀压力。在持续的高通胀压力下,大部分主要经济体都采取了紧缩性货币政策,全球出现了密集加息的浪潮,同时加息幅度也比较大。大幅加息带来的融资成本上升会压制需求端的消费及投资增长,对经济产生不利影响。

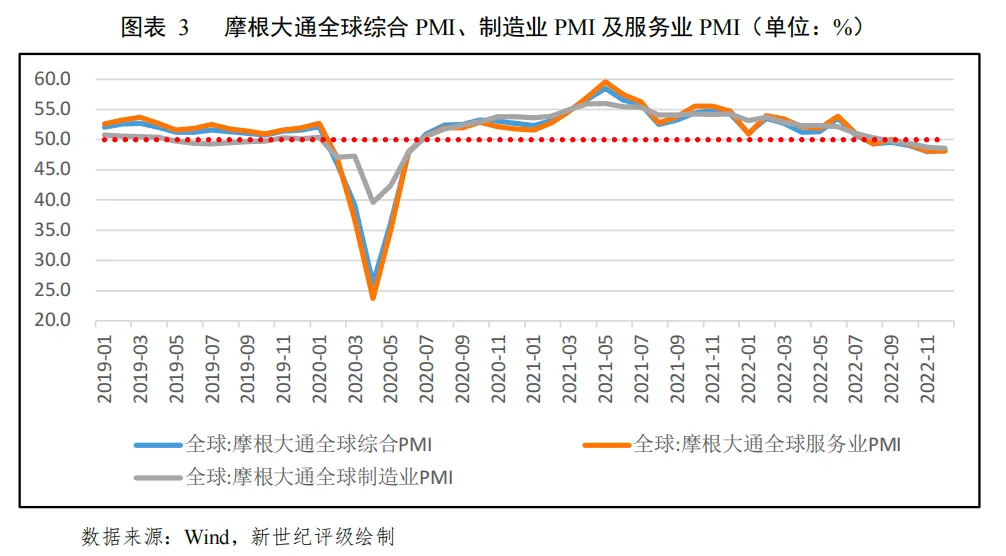

2022年,美联储的货币政策紧缩力度较大,分别在3月、5月、6月、7月、9月、11月、12月加息25、50、75、75、75、75、50个基点,创下连续4次加息75基点的历史纪录,全年累计共加息425个基点,同时美联储还于2022年6月开始缩表,并于9月起加快了缩表进度。受通胀及货币贬值压力双重影响,除美国外的其他经济体也在2022年掀起了加息的浪潮。发达经济体中,欧洲央行实施加息的时间节点相对较晚,但加息力度也较大,在7月后累计加息4次共250个基点,并表示未来仍将继续加息;英国在2021年就已开启加息,2022年累计加息8次共325个基点;日本长期维持极度宽松的货币政策,但在12月日本央行宣布对收益率曲线控制政策进行调整,将长期债券收益率的波动幅度控制目标由±0.25%调整为±0.50%,虽然收益率目标中值仍然是0,但在当前情况下该调整迅速引导日本国债收益率上升,其作用相当于变相加息。同时,其余发达经济体中韩国、澳大利亚以及加拿大分别加息了225个基点、275个基点和400个基点。新兴经济体方面,印度、俄罗斯、南非、巴西和墨西哥全年分别累计加息225个基点、200个基点、325个基点、450个基点和450个基点,其中巴西和墨西哥的绝对利率水平分别到达了13.75%和10.00%的高点。上面所提到出现恶性通胀的国家中,土耳其反而降息了350个基点,进一步推升了其通胀水平,而阿根廷则在2022年大幅加息3700个基点至75.00%,但由于其内部经济问题仍未遏制住通胀的上行。2023年,全球高通胀仍将持续,主要经济体的加息动作也会持续一段时间,但随着各经济体通胀的逐步下行以及加息对金融市场及经济的压力逐步增加,各经济体加息的节奏将会逐步放缓并可能在下半年迎来货币政策的转向,其中美联储已在2023年2月将单次加息幅度缩减至25基点。对中国而言,2022年中美货币政策周期的错位致使中美利差出现倒挂,利差的倒挂导致外资持续从中国债券市场流出,同时人民币也一度面临较大的贬值压力。但随着美联储加息放缓,人民币汇率已出现明显反弹,中美利差也开始缩小,全球货币政策紧缩对中国货币政策的约束也逐渐减小,中国仍将坚持“以我为主”的政策导向,视经济情况适度宽松,保持流动性充裕,精准有力地促进实体经济发展。2022年,全球经济的景气度持续下降,摩根大通全球综合PMI、制造业PMI以及服务业PMI指数整体呈回落态势,至12月三项指数分别为48.20%、48.60%及48.10%,均已低于荣枯线。同时全球经济增速预期持续下行,国际货币基金组织(IMF)在2022年10月最新一期《世界经济展望》中对2022年全球经济增长的预测为3.2%,较4月下降0.4个百分点,也显著低于2021年6%的实际增速。

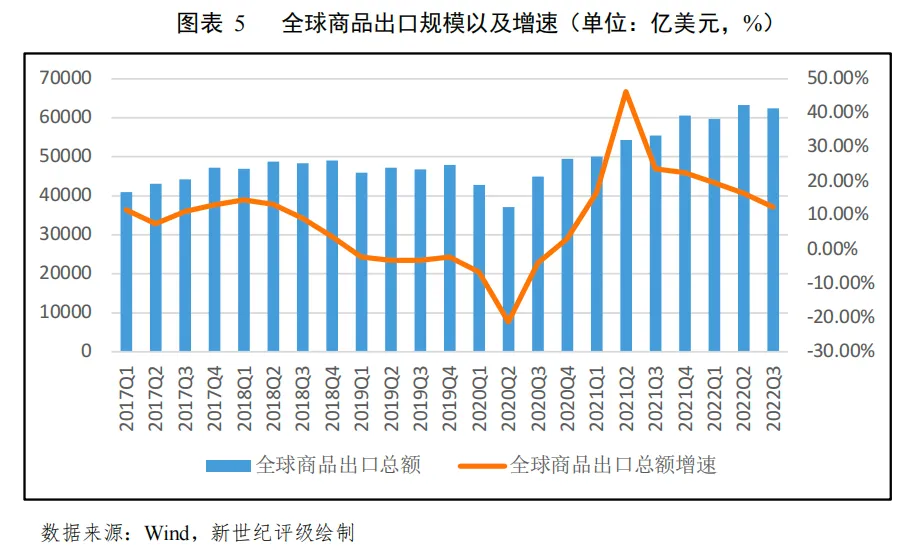

2022年前三季度,大部分主要经济体的经济增速已显著下降,若是剔除疫情带来的基数变化影响,大部分经济体的经济也仍距疫情前有一定距离。较为特别的是,由于2022年以能源为首的大宗商品价格大幅上升,作为重要资源出口国的澳大利亚、巴西以及沙特的经济增长表现较为亮眼。贸易方面,虽然前三季度全球商品出口总额仍较2021年同期有所增长,但由于全球加息浪潮的逐步推进,经济恢复显著放缓,需求也逐步下行,全球商品出口增速自2021年第二季度以来已连续第五个季度出现下降。2023年,在地缘政治、供应链危机、高利率等因素影响下,全球经济的衰退迹象日趋明显。在该预期下,全球需求将显著放缓,贸易规模也将随之下降。对中国而言,外需将放缓,出口可能面临负增长风险,将是稳增长的一个重大挑战。

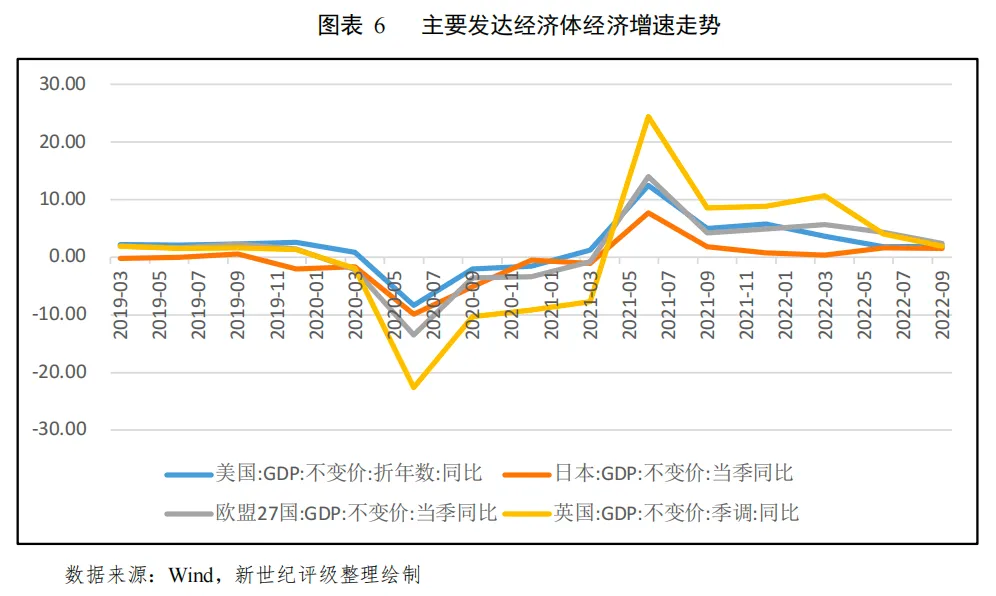

(一)主要发达经济体经济增速放缓

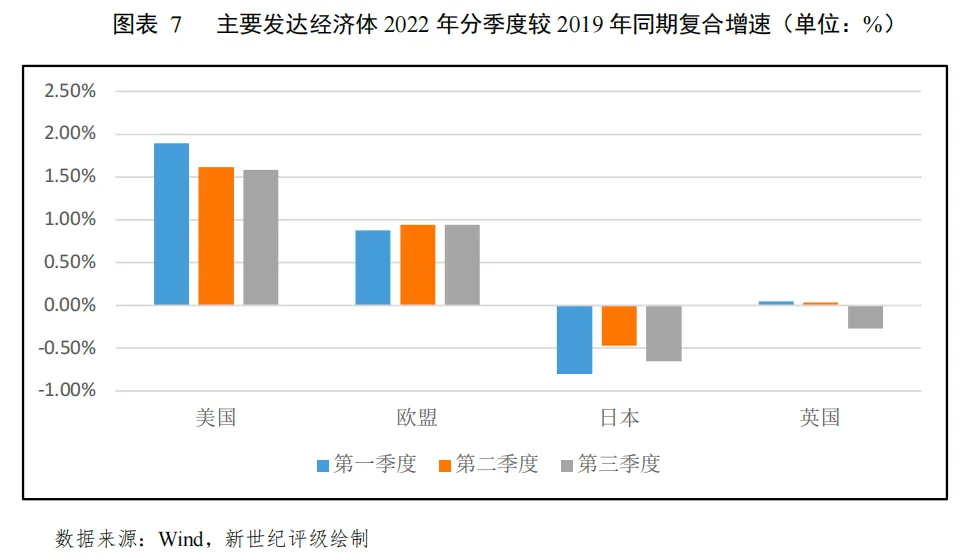

主要发达经济体经济中,美国、欧盟及英国经济增速基本在第一季度达到了高点,此后便出现了明显的下降趋势,而日本的经济增速年内略有上行但绝对水平一直处于低位。而以2019年为基数的三年平均增速来看,美国仍是主要发达国家中经济表现最佳的国家;欧盟经济仍保持恢复状态,日本及英国则仍未恢复至疫情前的水平。具体来看,2022年前三个季度,美国GDP与2019年相比三年平均当季增速分别为1.89%、1.61%及1.58%,明显高于2021年同期,但已逐季下降,2021年制约美国经济的供应链受阻、劳动力短缺仍然存在,2022年激进加息则进一步削弱了投资及消费的复苏。欧盟27国前三个季度GDP与2019年相比三年平均当季增速分别为0.88%、0.94%、0.94%。在欧盟逐步放松对疫情的防控后,其服务业景气度一度达到57.7%的高点,带动了整体经济的恢复,但随着俄乌冲突造成的严重能源危机以及欧洲央行的连续加息,欧盟第三季度的平均经济增速未能继续回升。英国自2021年12月就开启了加息进程,同时叠加劳动力紧缺和能源危机造成的影响,经济明显走弱,前三个季度与2019年相比三年平均当季GDP增速分别为0.05%、0.03%和-0.27%,经济总量再度低于疫情前的水平。作为传统的外向型经济国家,受俄乌冲突带来的上游原材料价格上涨以及美联储持续加息导致的日元大幅贬值影响,日本连续出现贸易逆差,2022年1~11月累计贸易逆差达到了18.52万亿日元,大大拖累了日本经济的恢复。前三个季度日本GDP与2019年相比三年平均当季增速分别为-0.80%、-0.47%和-0.65%,虽然较上年同期有所好转但经济仍弱于2019年同期。特别的,发达经济体中资源出口占经济比重较大的澳大利亚,得益于大宗商品价格的上升,经济表现较为优异,2023年前三季度GDP当季同比增速分别为2.69%、3.38%和5.84%,与2019年相比三年平均当季增速分别为2.18%、2.37%和2.17%,已高于2019年疫情前同期水平。(二)新兴经济体经济修复速度下降

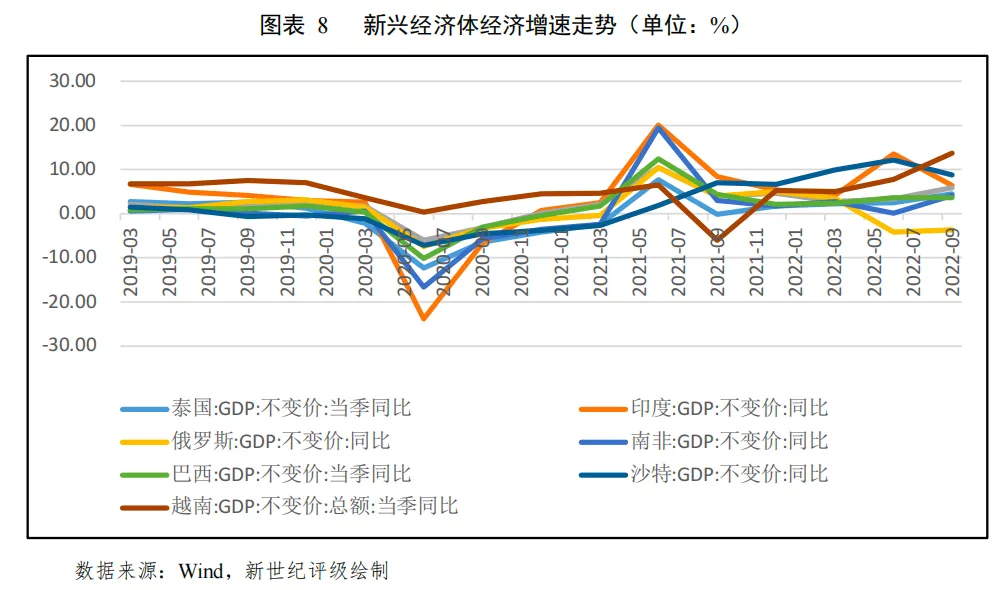

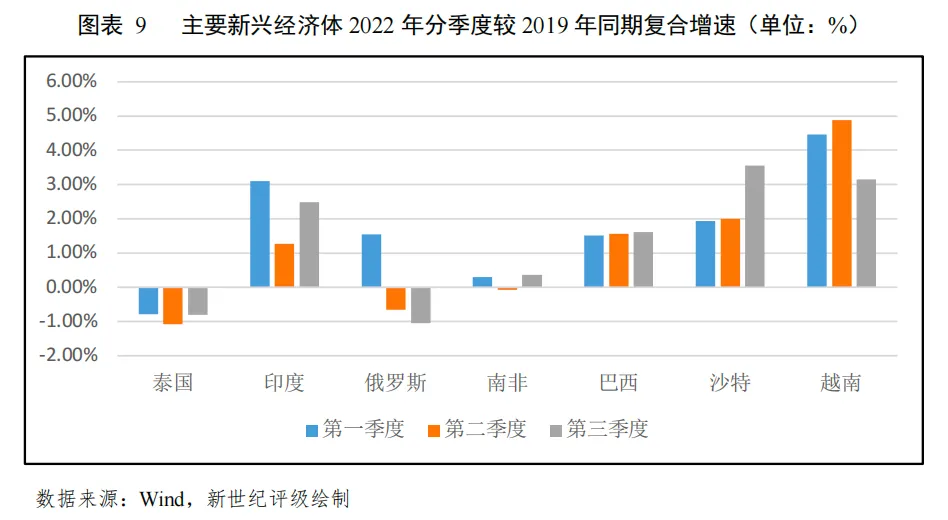

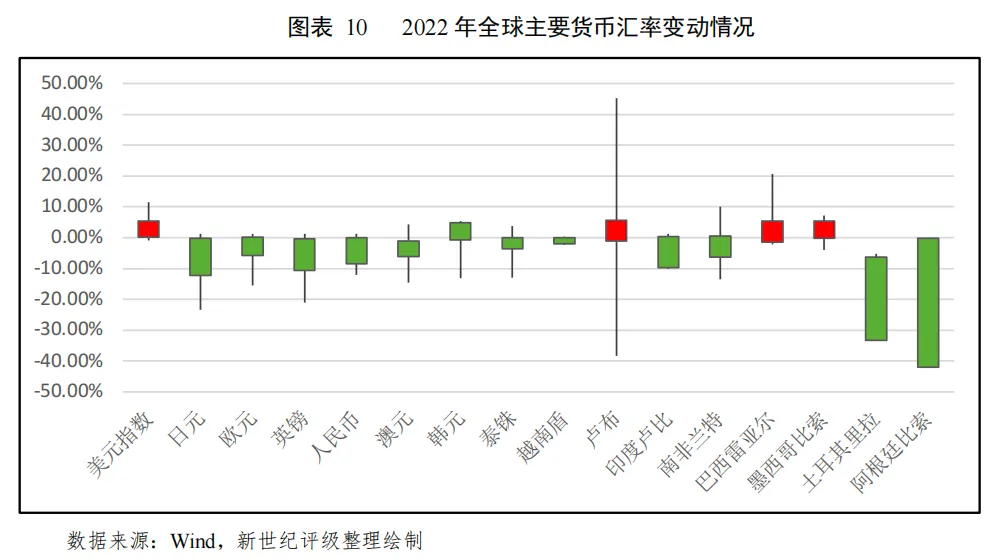

从GDP同比增速的走势来看,由于基数相对较低影响,除俄罗斯外大部分主要新兴经济体在2022年处于持续恢复状态,但若以2019年为基数计算三年平均增速,则除巴西、沙特等资源出口国外,大部分经济体经济增速仍与疫情前有较大差距。具体来看,以2019年为基数,前三个季度印度GDP三年平均当季增速分别为3.10%、1.26%及2.48%,优于上年同期但仍不及疫情前;受俄乌冲突影响,俄罗斯受到严重的经济制裁,国内经济增速显著放缓,前三个季度俄罗斯GDP三年平均当季增速分别为1.54%、-0.65%及-1.04%;南非经济增长仍然较弱,前三个季度南非GDP三年平均当季增速分别为0.30%、-0.08%及-0.36%,与疫情前表现基本相当;越南经济恢复较为不错,但由于全球经济的走弱,第三季度表现也开始下滑,前三季度三年平均当季增速分别为4.46%、4.88%及3.15%。巴西、沙特等资源出口国得益于大宗商品价格的上涨,经济表现较为亮眼,三年平均GDP增速已高于疫情。在全球主要经济体大幅加息的过程中,由于美联储加息幅度较大且持续进行缩表回收流动性,美元指数显著上升,非美货币严重承压。欧元、日元、英镑、人民币年内的最大贬值幅度分别达到15.55%、23.33%、21.00%和12.13%,11月后美国通胀水平回落带来的加息减缓预期使得美元指数开始下行,非美货币汇率出现明显反弹,至年末欧元、日元、英镑、人民币贬值幅度分别缩窄至5.83%、12.22%、10.60%和8.46%。其余主要经济体的货币中,卢布、巴西雷亚尔以及墨西哥比索因加息幅度较大或政治因素影响表现较为特别,全年兑美元汇率升值,三者升值幅度最高为45.22%、20.73%和7.23%,至年末升值幅度分别为5.62%、5.45%和5.32%;而相反的,由于土耳其和阿根廷国内出现了严重的恶性通胀,里拉和阿根廷比索兑美元汇率全年分别大幅贬值33.20%及41.99%。在利差及汇率的变动的影响下,国际资本加速流入美国,其中2022年前10个月海外投资者净买入长期美国证券已达8607.9亿美元、国际资本净流入额达到13658.1亿美元,均已超过2021年全年水平,资本流动及汇率变动将对部分外债依存度较高的经济体产生较大的不利影响,外汇储备的消耗将使其债务风险显著上升。

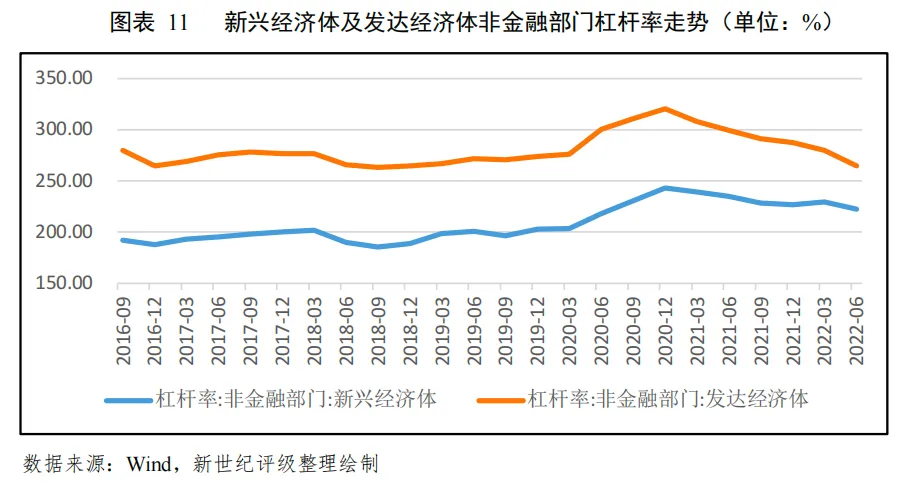

除汇率波动外,紧缩性的货币政策对权益市场的影响同样十分显著,美国纳斯达克指数、道琼斯指数及标准普尔指数全年分别下跌了33.89%、9.40%和19.95%,国际上其他重要股票市场中巴黎CAC40指数、法兰克福DAX指数、东京日经225指数、伦敦富时100指数和韩国综合指数全年分别下跌了10.30%、13.09%、10.95%、0.71%和25.17%。除股票市场大幅下跌外,加息带来的债券收益率上升使得各国国债价格下跌,其中英国的养老金在其“负债驱动投资”的投资策略下面临了严重的流动性危机,迫使英国央行在加息的同时实行了大量的债券购买计划,但养老金的危机的根源仍未解除。此外,虽然进入2022年后全球非金融部门的杠杆率较2021年有所下降,但截至2022年6月末,新兴经济体和发达经济体的非金融部门杠杆率分别为222.60%和264.90%,仍显著高于2019年的水平。在全球大幅加息后的高利率背景下,若杠杆率持续处于高位,未来再融资及新增债务的成本将对各债务主体形成很大的压力,债务风险上升的可能性大。2022年,大国博弈持续,地缘政治冲突加剧,在近年来逆全球化的背景下,政治因素对全球经济发展的影响日趋明显。

以美国为首的北约集团与俄罗斯间就乌克兰问题和北约东扩问题产生了较大的矛盾,在矛盾持续未能解决后,2022年俄罗斯和乌克兰爆发了剧烈的军事冲突。冲突的爆发引起的能源危机使得全球尤其是欧洲部分制造业企业产能大幅下降,给全球供应链安全带来了重大的挑战,同时全球通胀也在此影响下大幅攀升,逼迫各主要经济体大幅加息,对经济增长产生了明显的拖累。中美博弈仍在持续,美国利用其在全球供应链上游的控制地位,将大量中国高科技企业纳入实体清单,试图遏制中国经济转型,继续实施逆全球化的政策。同时该行为也使得未来全球供应链从效率优先转为安全优先,将使得疫情影响下的全球供应链问题加剧,不利于缓和当前全球高企的通胀。2023年,大国之间的政治博弈仍将持续,政治因素对全球经济影响日趋加大,地缘政治冲突继续对未来全球供应链稳定、经济发展产生负面影响。2022年,疫情仍在全球范围内广泛传播,全球供应链混乱仍未得到解决,叠加俄乌冲突造成的能源、粮食危机以及疫情防控放开后的需求上升的影响,全球通胀水平上升显著,治理通胀成为全球经济体的重要挑战。为控制通胀,全球主要经济体进行了大幅度和快节奏的加息,其中美联储全年累计加息7次共425个基点。在高通胀以及货币政策紧缩背景下,全球需求逐步缩减,除部分资源出口国外,主要经济体的经济增长趋弱,发达经济体经济增速开始放缓,而主要新兴经济体的经济恢复速度也有所降低。同时,美联储的大幅加息导致大部分非美货币明显贬值、权益市场大幅下跌、市场利率攀升,国际资本加速流入美国,对部分外债依存度较高的经济体产生了较大的不利影响。

展望2023年,全球各主要经济体均已结束对疫情的严格管控,而疫情带来的劳动力短缺等情况长期内仍将对全球经济产生负面影响。通胀方面,全球通胀水平将会逐步下行,但迅速下降至合理水平的可能性较低,中国将持续面临输入性通胀的压力。货币政策方面,通过大幅加息压制需求,对控制通胀的作用很快将达到极限,在加息对经济、金融市场稳定等方面的负面作用进一步增强后,全球货币政策可能在2023年下半年迎来转向,中美政策错位对中国带来的资本流动压力和汇率贬值压力将减弱。在高通胀、加息及疫情持续等因素影响下,全球经济衰退的迹象日趋明显,中国外需将有所放缓、出口增长面临下降风险,对中国经济的恢复带来挑战。同时,大国博弈仍在持续,以美国为首的西方国家以供应链为手段对中国的遏制可能继续增强,且地缘政治冲突不断,中国经济发展面临的外部环境低迷且不稳定。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?