新能源行业周报

——

新能源汽车:

国务院:完善抽水蓄能、新型储能等容量电价机制,通过报价竞争形成容量电价!

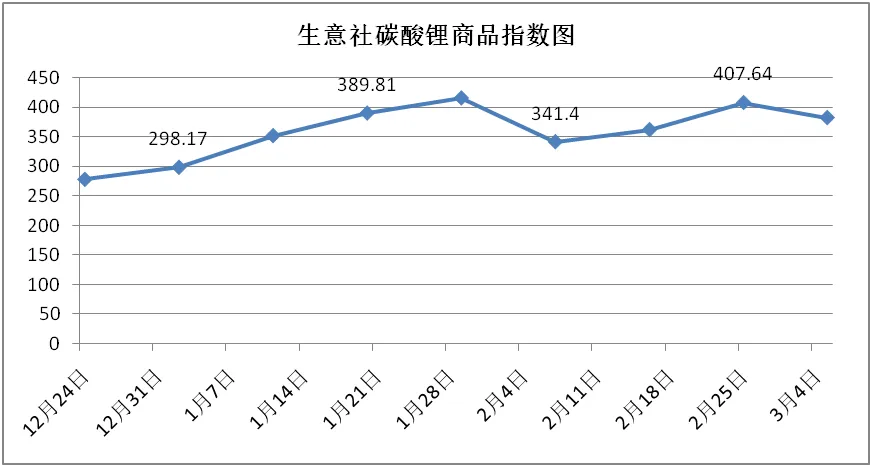

上周电池级碳酸锂价格为9.4万元/吨,均价为9.4万元/吨;较上周持平,工业零级碳酸锂价格为9.8-10.96万元/吨,均价为10.5万元/吨,较上周持平。

2026年2月8日,国务院办公厅正式发布《关于完善全国统一电力市场体系的实施意见》,明确提出到2030 年基本建成、2035 年全面建成全国统一电力市场体系的总体目标,核心举措包括推动所有10千伏及以上用户直接参与市场、现货市场在2027年前转入正式运行,并特别强调将进一步完善煤电、抽水蓄能、新型储能等调节性资源的容量电价机制,支持有条件的地区探索通过报价竞争形成容量电价,同时有序推动虚拟电厂、可调节负荷等新型经营主体灵活参与市场,旨在打破市场壁垒,健全市场化电价机制,全面反映电力的电能量、调节、容量等多维价值。

日期 | 12月24日 | 1月2日 | 1月11日 | 1月20日 | 1月29日 | 2月7日 | 2月16日 | 2月25日 | 3月5日 |

商品指数 | 277.79 | 298.17 | 351.59 | 389.81 | 415.29 | 341.4 | 361.78 | 407.64 | 382.17 |

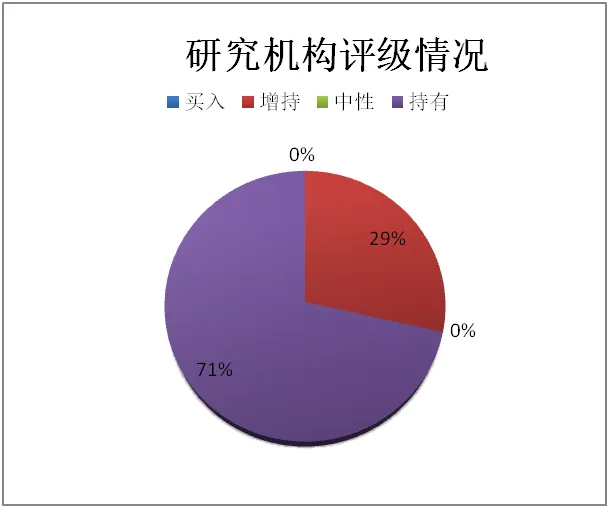

上一周期(3月2日-3月10日),共有20家证券研究机构共发布新能源概念相关研报24份,其中15份研报对新能源相关公司给出了评级,其中买入评级4个,增持评级7个,中性评级0个,持有评级4个。

【GGII:2026 年电池行业十大预测】

2026年2月12日高工锂电发布GGII对2026年电池行业的十大预测,指出2026年行业正式迈入由情绪驱动转向理性主导的价值回归周期,这一趋势延续了2025 年锂电池行业深度回调后强势复苏的态势,当年行业呈现供需错配、反内卷、储能爆发等特征,订单向头部集聚而中小企业产能闲置,电解液产业链、负极材料等关键环节供应紧张;2026年中国锂电池总出货量将同比增长近30%至2.3TWh以上,储能、出海、商用车成为增长引擎,其中储能锂电池出货量突破850GWh、增速超35%,绝对增量有望首次超越动力电池,新能源汽车出口有望接近400万辆,海外电池产能加速释放;行业供需紧张格局持续,TOP10电芯及头部材料企业维持满产,新增有效产能超700GWh将带动锂电设备市场需求超650 亿元;产业链将量价齐升,电池级碳酸锂、铜箔、电解液等核心产品价格上涨超10%;中小企业代加工成为出路,头部企业争抢产能资源;半固态电池出货量超15GWh,但全固态批量上车仍待时日;锂电产业链企业IPO将集中重启,材料、设备、储能集成等细分龙头受益;钠离子电池出货量超10GWh、同比增长超100%,NFPP路线占主导;大圆柱电池出货量突破45GWh、增速超50%;CVD硅基复合负极在3C领域应用占比超50%,动力领域应用受工艺革新制约。

【2025 年我国基础锂盐产量】

2026年2月12日,中国有色金属工业协会锂业分会发布2025年我国基础锂盐产能及产量统计数据,其中碳酸锂产能178万吨、产量97.6万吨,产量同比增长39.3%;氢氧化锂产能72万吨、产量35.6万吨,产量同比下降13.9%;氯化锂产能5.4万吨、产量3万吨,产量同比增长25%;备注显示,基础锂盐产量仅统计以矿石、盐湖及回收为原料生产的产品产量,基础锂盐产品之间相互转化的产量未计入,且2025年企业锂盐柔性产线有部分从生产氢氧化锂转向生产碳酸锂。

【国家能源局:“十五五”布局风光氢氨醇基地、建成一批零碳园区】

2026年,国家能源局发展规划司司长任育之在《中国电力报》发表署名文章《推动“十五五”初步建成新型能源体系》,系统阐述“十五五”期间能源发展规划:以初步建成新型能源体系为总目标,设定非化石能源消费比重达25%、新能源成为电力装机主体等核心指标,并部署布局建设“三北”风电光伏基地、西南水风光一体化基地、沿海核电基地、海上风电基地等战略性工程,同时推动建设若干个风光氢氨醇一体化基地、一批零碳园区及电动汽车充电网络提升工程等“小而美”项目,旨在通过优化能源布局、加强科技创新与市场机制建设,全面提升能源安全保障能力与绿色低碳转型水平。

【比亚迪固态电池大消息来了!】

2026年2月10日消息,2月9日财联社援引比亚迪投资者关系部消息,比亚迪深耕电池领域近三十载,构建了完整电池产业链,在固态电池领域进行多路线探索,以硫化物固态电池为重要技术方向,在电池寿命、快充领域实现突破,有望2027年小批量生产;钠电池研发处于第三代产品技术平台开发阶段,通过技术创新解决了析钠及高温等问题,开发出万次循环产品,量产节点将依据实际市场及客户需求确定。2025年2月的第二届中国全固态电池创新发展高峰论坛上,比亚迪锂电池有限公司CTO孙华军表示,规模化后固液三元电池理论上可实现同价,公司将在2027年左右启动全固态电池批量示范装车应用,2030 年后大规模上车,2027年至2029年是硫化物固态电池示范期(主要针对中高端电动车),2030年至2032年进入拓展期并应用于主流电动汽车;比亚迪首席科学家廉玉波透露公司已深入研究固态电池,认为其广泛应用“五年比较现实”,还指出未来15至20年内磷酸铁锂电池不会被淘汰,固态电池将主要应用于高端车型,与磷酸铁锂电池相互赋能

【恩捷连签两份固态电池合作:牵手恩力、国轩】

锂电隔膜龙头恩捷股份近期在固态电池领域持续布局,1月20日与硫化物路线固态电池企业恩力动力签署战略合作协议,双方将共同开发适配固态电池的高性能电解质隔膜,并在工艺协同、产品应用等方面建立常态化协作机制;几天后,其旗下上海恩捷又与国轩高科在合肥签署战略合作协议,聚焦隔膜、固态电解质等关键材料的技术协同,还将联合推进零碳工厂、智能移动储能充电桩等应用场景建设,这两份战略合作均不涉及具体产品销售,后续交易以具体合同为准。此外,恩捷的控股子公司已布局全固态高纯硫化锂、硫化物固态电解质和硫化物固态电解质膜等产品,其中高纯硫化锂中试线已批量出货,玉溪基地在推进总投资约2.5亿元的全固态电解质中试千吨级产能项目,10吨级硫化物固态电解质中试线也进入设备调试阶段;此前恩捷还与北京卫蓝新能源签署采购框架协议,约定2025年至2030年卫蓝预计下达半固态及全固态电池电解质隔膜订单不少于3亿平方米、全固态电池电解质订单不少于100吨,且卫蓝80%的材料需求将定点向上海恩捷及其关联公司采购。恩捷正凭借传统湿法隔膜的制造与涂布优势,向上游延伸至硫化锂与硫化物固态电解质领域,不过最新两份战略合作的采购规模、价格条款与交付节奏等尚未披露,后续落地情况有待具体订单与项目进展验证。

【曝特斯拉或将被合并】

2026年2月,随着SpaceX与xAI正式合并消息的确认,市场对特斯拉可能成为马斯克商业帝国下一个整合目标的猜测持续升温。外媒报道及韦德布什等机构分析师预测,SpaceX、xAI与特斯拉在12-18个月内合并的概率极高,旨在构建融合“太空AI数据中心、机器人、自动驾驶”的超级生态。同时,特斯拉自身战略正加速向“物理AI企业”转型,其宣布2026年资本开支翻倍至超200亿美元并停产ModelS/X以改造为人形机器人工厂,被视为押注下一代AI技术与为潜在合并铺路的关键信号。尽管马斯克及公司尚未官方回应,但业内普遍认为此次整合或将主导物理世界的AI革命。

【首个车用固态电池国标将于7月正式发布】

2026年2月11日,据财联社报道,中汽中心首席科学家王芳透露我国首个车用固态电池国标 GB/T《电动汽车用固态电池第 1 部分:术语和分类》预计将于2026年7月正式发布;该标准目前正处于征求意见阶段(截止至2月28日),并将于1-2月开展验证测试,核心内容明确了固态电池按离子传导介质分为液态、混合固液及固态三类,其中“半固态电池”表述被取消并统一归入混合固液电池类别,同时标准还从固体电解质材料、传导离子种类及应用场景等维度进行细分,并设定了120℃真空干燥条件下失重率不得超过0.5%等关键技术判定阈值。

生意社

OFWEEK锂电网

金融界

亚洲金属网

东方财富网

电池网

盖世汽车

锂业分会等

免责声明:

本报告是基于上海联合矿权交易所认为可靠的已公开信息编制,但上海联合矿权交易所不保证所载信息的准确性和完整性。本报告所载的意见、评估及预测仅为本报告最初出具日的观点和判断,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。本报告所载的资料、工具、意见及推测仅供参考,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人做出邀请。

本报告版权仅为上海联合矿权交易所所有。未经上海联合矿权交易所书面同意,任何机构和个人不得以任何形式翻版、复制、发布、转发或引用本报告的任何部分。若上海联合矿权交易所以外的机构向其客户发放本报告,则由该机构独自为此发送行为负责,上海联合矿权交易所对此等行为不承担任何责任。

如未经上海联合矿权交易所授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。上海联合矿权交易所将保留随时追究其法律责任的权利。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?