一、企业概况

蓝箭航天空间科技股份有限公司(简称“蓝箭航天”)成立于2015年6月1日,前身为北京蓝箭空间科技有限公司,2019年3月26日整体变更为股份有限公司。作为国内领先的商业航天企业,蓝箭航天致力于构建以中大型可重复使用液氧甲烷运载火箭为核心的“研发、制造、试验、发射”全产业链条,打造航天领域的科技综合体,目标成为世界一流商业航天企业。公司深入贯彻航天强国战略,瞄准全球下一代航天运输系统技术趋势,搭建了集研发设计、生产制造、测试试验、发射回收为一体的技术能力体系,在国内率先完成了基于不锈钢箭体与液氧甲烷动力系统的重复使用运载火箭关键技术攻关。

二、股权结构

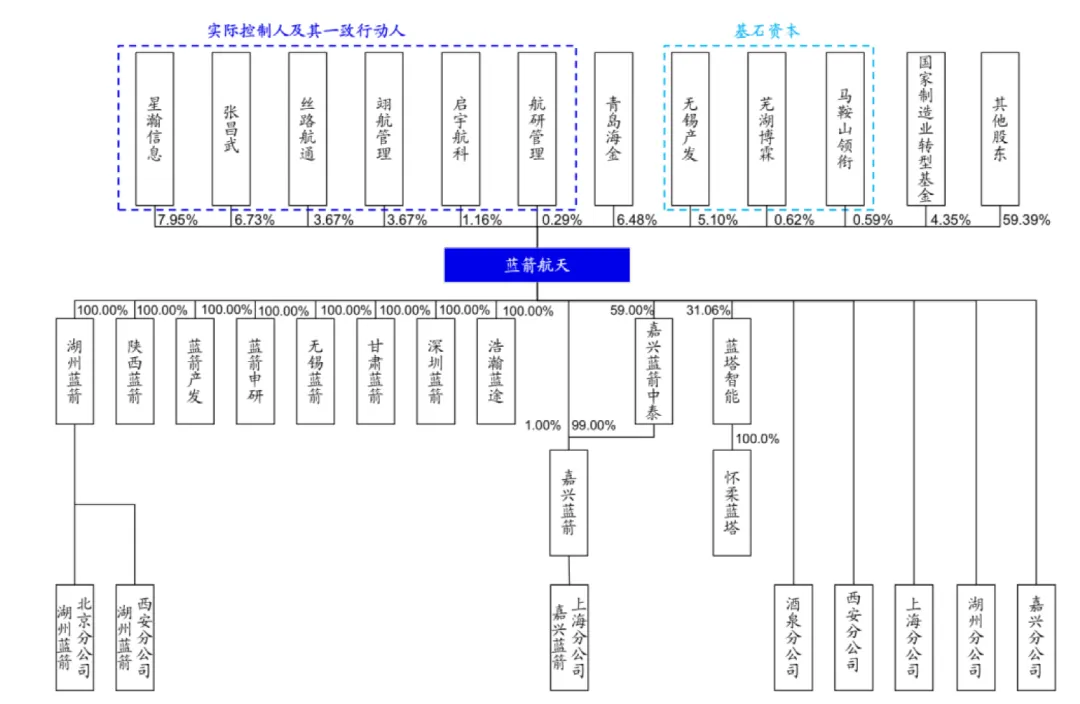

截至招股说明书签署日,公司总股本为36,000.00万股。公司股权结构较为分散但实际控制人控制权稳定,前五大股东分别为星瀚信息(持股7.9548%)、张昌武(持股6.7277%)、青岛海金(持股6.4800%)、无锡产发(持股5.1003%)、国家制造业转型基金(SS)(持股4.3478%)。其中,张昌武通过直接持股及控制星瀚信息、翊航管理、丝路航通、启宇航科、航研管理等持股平台,合计控制公司23.4724%的股份,结合特别表决权安排,实际控制公司75.2019%的表决权,为公司实际控制人。

三、业务情况

(一)主要产品

蓝箭航天的核心业务围绕液氧甲烷发动机及运载火箭的研发、生产和商业航天火箭发射服务展开,形成了以“朱雀”系列运载火箭为核心的产品矩阵,关键技术自主可控,全产业链布局优势明显。

1、运载火箭产品

朱雀二号系列——中型液氧甲烷运载火箭,包括基本型(ZQ-2)和改进型(ZQ-2E),是中国民营商业航天领域首款进入量产及商用的液体燃料火箭,已成功执行四次液体燃料运载火箭发射任务。

朱雀三号系列——中大型液氧甲烷可重复使用运载火箭(ZQ-3),2025年12月首次发射成功入轨,成为中国首枚发射且入轨成功的可重复使用运载火箭,致力于满足低成本、大运力、高频次的商业航天需求,为国家重大航天工程及卫星互联网发射组网提供运力支撑。

2、发动机产品

公司自主研发“天鹊”系列液氧甲烷发动机,已生产超140台,该系列发动机技术先进,为朱雀系列运载火箭提供核心动力支持,相关技术获得国家科技进步二等奖,具有良好的性能与可靠性。

3、发射服务

公司提供商业航天火箭发射服务,采取直销模式,通过公开招投标、邀请招标、竞争性谈判、询价等方式获取订单,服务价格综合目标轨道、载荷指标、窗口优先级及增值服务确定,订单履约实行里程碑管理,分批次付款结算。

(二)主要客户及供应商

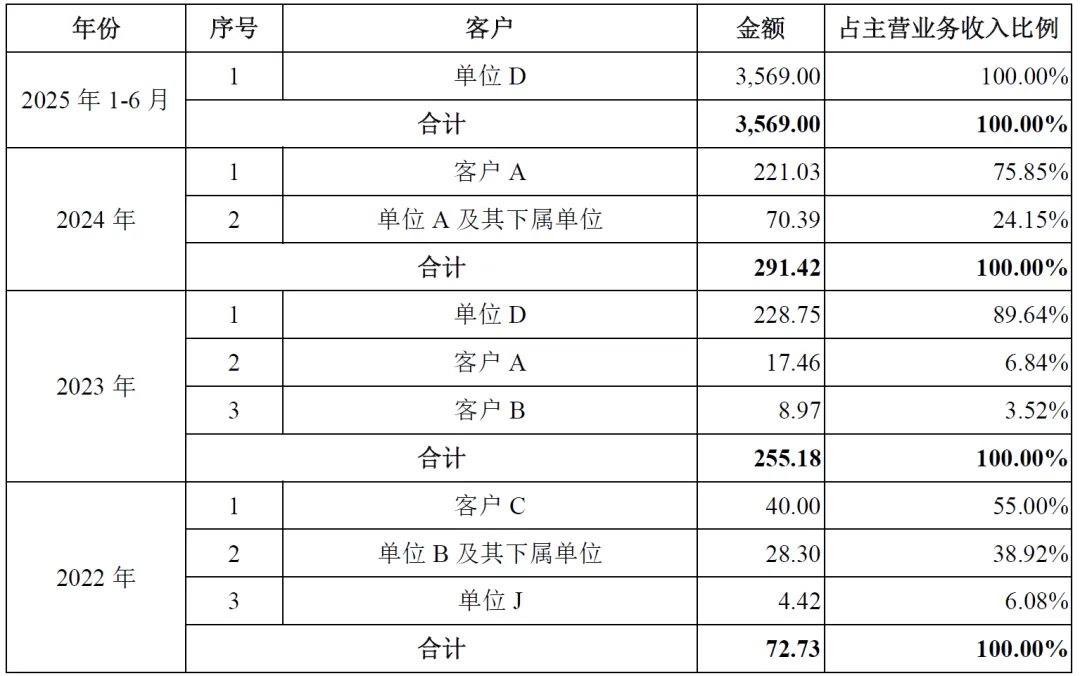

公司凭借卓越的核心技术和制造能力,产品获得下游头部客户广泛认可,客户集中度较高,主要聚焦于卫星互联网等重大战略领域相关企业。

中国星网——公司朱雀三号中大型液氧甲烷可重复使用运载火箭已入选中国星网的核心供应商名单,双方签订正式发射服务合同,将为中国星网“GW星座”建设提供批量化、高频次的发射服务。

垣信卫星——公司已中标垣信卫星《2025年运载火箭发射服务采购项目》一箭18星火箭发射服务,签订正式发射服务合同,服务于垣信卫星“千帆星座”等重大战略需求。

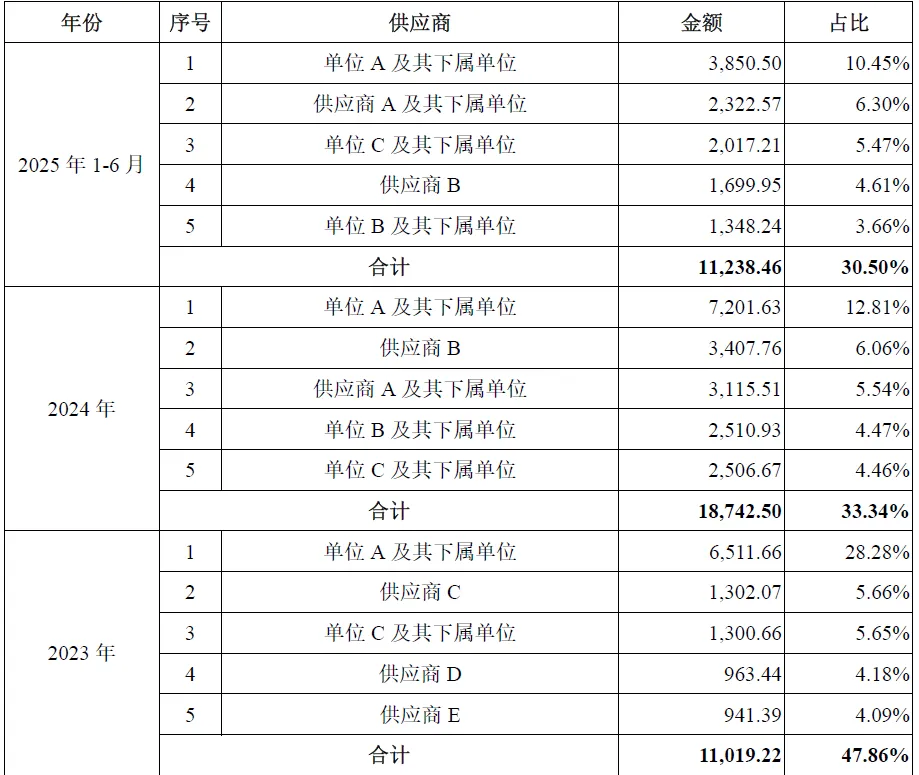

运载火箭的主要组成部分包括箭体结构、动力系统和控制系统等,均由公司自主研发,公司采购的原材料主要为机械零件、机械组件及火工品、电气产品、介质等产品。

四、财务分析

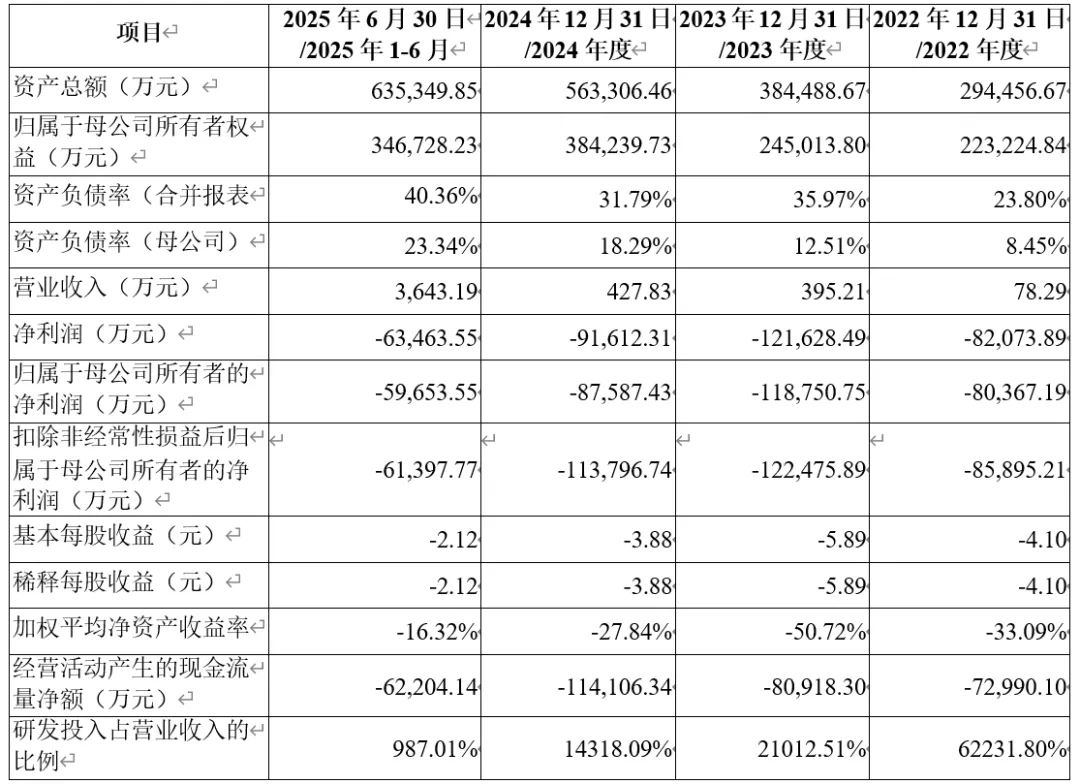

近年来公司资产规模持续增长,2022年末、2023年末、2024年末及2025年6月30日,公司资产总额分别为294,456.67万元、384,488.67万元、563,306.46万元及635,349.85万元,增长主要源于研发投入、产能建设及融资资金到位。

2022年末、2023年末、2024年末及2025年6月30日,公司合并报表资产负债率分别为23.80%、35.97%、31.79%及40.36%,母公司资产负债率分别为8.45%、12.51%、18.29%及23.34%,整体资产负债率处于合理水平,负债结构相对健康。

2022年末、2023年末、2024年末及2025年6月30日,归属于母公司所有者权益分别为223,224.84万元、245,013.80万元、384,239.73万元及346,728.23万元,权益规模增长主要得益于增资扩股及资本公积转增等。

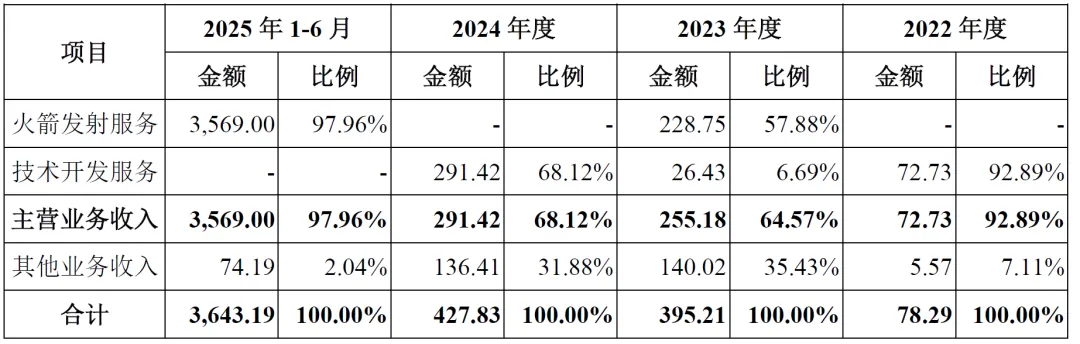

公司目前仍处于商业化初期,尚未实现盈利,报告期内持续亏损,主要原因是火箭发射服务收入规模较小且不具备稳定性,难以覆盖高额的研发费用及运营成本。2022年、2023年、2024年及2025年1-6月,公司营业收入分别为78.29万元、395.21万元、427.83万元及3,643.19万元,2025年上半年收入增长较快,主要系商业化发射服务逐步落地。

2022年、2023年、2024年及2025年1-6月,公司净利润分别为-82,073.89万元、-121,628.49万元、-91,612.31万元及-63,463.55万元;归属于母公司所有者的净利润分别为-80,367.19万元、-118,750.75万元、-87,587.43万元及-59,653.55万元;扣除非经常性损益后归属于母公司所有者的净利润分别为-85,895.21万元、-122,475.89万元、-113,796.74万元及-61,397.77万元。

公司持续保持较高研发投入,2022年、2023年、2024年及2025年1-6月,研发费用分别为48,722.45万元、83,042.93万元、61,256.49万元及35,958.82万元,研发投入占营业收入的比例分别为62231.80%、21012.51%、14318.09%及987.01%,高研发投入为公司技术创新及产品迭代提供了坚实支撑。

报告期内,公司经营活动产生的现金流量净额持续为负,2022年、2023年、2024年及2025年1-6月分别为-72,990.10万元、-80,918.30万元、-114,106.34万元及-62,204.14万元,主要系公司处于业务拓展期,研发投入、生产准备及市场开拓等方面现金支出较大,而营业收入规模尚未形成有效支撑。公司目前主要依靠融资获取资金支持研发及运营,随着商业化进程推进,若发射服务收入能持续增长,有望逐步改善现金流状况。

五、行业情况

(一)行业概况

商业航天是国家新质生产力的重要战略引擎,其发展深度融入国家科技创新体系,直接面向低轨卫星互联网工程、空天信息能力升级、航天运输系统革新等国家重大需求,行业定位高端化、战略化。

近年来,我国政府有关部门连续颁布一系列法规及政策文件,大力支持商业航天领域发展,强调加快布局卫星网络的紧迫性,为行业发展提供了良好的政策环境。

随着低轨卫星互联网星座建设的推进,全球商业航天发射市场规模持续扩大。卫星的规模化特征愈发明显,仅依靠一次性火箭无法充分满足更快速度、更高频、更有性价比的发射需求,低成本、大运力、高频次的可重复使用火箭市场需求将持续增长。

我国商业航天产业处于快速发展期,根据行业发展趋势及国家战略规划,未来十年将是我国商业航天发射服务的黄金发展期,市场规模有望实现爆发式增长,为蓝箭航天等企业提供了广阔的发展空间。

(二)竞争格局

国内商业运载火箭领域参与者主要包括航天科技集团、航天科工集团等国有大型企业,以及蓝箭航天、星际荣耀、星河动力、天兵科技、中科宇航、东方空间等民营商业航天企业。目前我国运载火箭以一次性火箭为主,但可重复使用火箭凭借其成本优势,逐步成为行业竞争焦点。

六、企业分析

(一)企业优势

► 技术领先优势

公司是国内液氧甲烷火箭研制先行者和引领者,是全国较早取得全部准入资质、基于自研液体燃料发动机实现成功入轨的商业运载火箭企业。在液氧甲烷发动机和可重复使用火箭技术等关键领域实现了多项核心技术突破,掌握包括液氧甲烷发动机技术、辅助动力系统技术、低成本高性能高安全液氧甲烷运载火箭系统技术、可重复使用液氧甲烷运载火箭系统技术等一系列关键核心技术。截至2025年6月30日,公司拥有境内专利802项(其中发明专利274项),参与制定国家标准4项,技术实力雄厚。

► 产品优势

朱雀二号是全球首款成功入轨的液氧甲烷火箭,朱雀三号是中国首枚发射且入轨成功的可重复使用运载火箭,产品性能处于行业领先水平。朱雀二号已进入量产及商用阶段,朱雀三号研制进展顺利,形成了具有市场竞争力的产品矩阵。

► 全产业链布局优势

公司构建了以中大型可重复使用液氧甲烷运载火箭为核心的“研发、制造、试验、发射”全产业链条,具备火箭自主设计、研发、试验、生产总装、发射回收的全链条能力,在湖州、嘉兴、无锡等地自主建设了动力智能制造基地和火箭智能制造基地,全产业链布局有利于提升公司运营效率、控制成本并保障产品质量。

► 客户资源优势

公司已与中国星网、垣信卫星等下游头部客户签订正式发射服务合同,朱雀三号已入选中国星网核心供应商名单,中标垣信卫星发射服务项目,客户资源优质且稳定,为公司后续商业化发展奠定了坚实基础。

► 政策与资本支持优势

公司业务符合国家航天强国战略,得到国家政策大力支持;同时,公司吸引了国家制造业转型基金、国家产业投资基金等国有资本及众多资深专业机构投资者入股,资本实力雄厚,为公司研发投入、产能建设及业务拓展提供了充足的资金支持。

(二)企业不足及风险

► 尚未实现盈利

公司目前仍处于商业化初期,营业收入规模较小且不具备稳定性,难以覆盖高额的研发费用及运营成本,报告期内持续亏损,截至2025年6月30日,公司合并报表和母公司未分配利润分别为-484,002.38万元和-321,739.26万元,预计上市后累计未弥补亏损将在一定时期内持续存在,无法向股东进行现金分红。

► 经营活动现金流持续为负

公司经营活动产生的现金流量净额持续为负,主要依靠融资获取资金支持,若未来融资不顺利或商业化进程不及预期,可能面临资金不足的风险,影响公司研发项目推进及业务拓展。

► 客户集中度较高

公司客户主要集中于中国星网、垣信卫星等少数头部企业,客户集中度较高,若主要客户的星座计划进度延迟、规模调整或需求下降,将对公司产品商业化节奏及经营业绩产生不利影响。

► 特别表决权风险

公司设置特别表决权安排,实际控制人张昌武共计控制公司75.2019%表决权,可能限制其他股东对公司重大决策的影响,在特殊情况下,实际控制人的利益可能与公司其他股东特别是中小股东利益不一致,存在损害中小股东利益的可能。

► 行业竞争加剧

国内商业运载火箭领域参与者不断增加,包括国有大型企业和民营商业航天企业,市场竞争日益激烈。以SpaceX为代表的国际商业航天公司在技术、成本、市场份额等方面具有较强的竞争力,也对公司构成一定的竞争压力。

► 技术迭代与研发失败风险

运载火箭技术迭代速度快,若公司不能及时跟上市场对火箭可回收、低成本等方面的需求,现有产品可能面临被淘汰的风险。同时,火箭研制及发射具有较高的技术风险,若出现产品研制不及预期或火箭发射失利,将对公司声誉、客户信心及经营业绩产生不利影响。

► 行业政策变化风险

商业航天行业的发展高度依赖政策支持,国际层面各国对太空活动的监管政策存在差异且处于动态调整中,若未来宏观经济环境或政策导向发生调整,可能对公司发展及市场竞争格局产生影响。

► 供应链风险

运载火箭生产需要大量的原材料及零部件供应,若主要供应商出现供应中断、质量问题或价格大幅上涨,可能影响公司的生产进度及成本控制,进而对公司经营业绩产生不利影响。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?