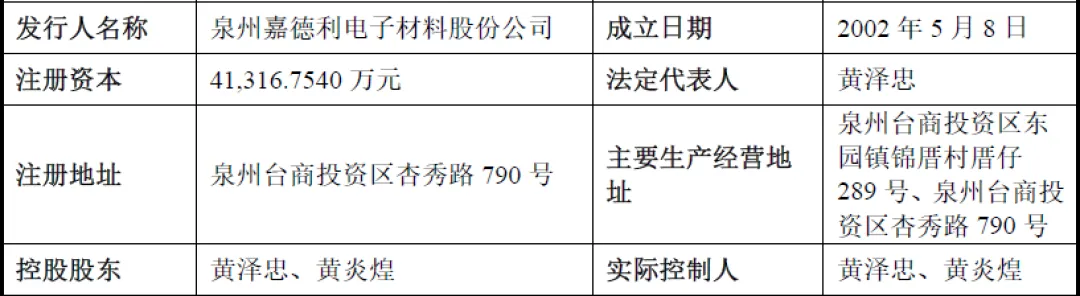

泉州嘉德利电子材料股份有限公司(简称“嘉德利”)成立于 2002 年 5 月 8 日,2024 年 3 月整体变更为股份有限公司,是一家专注于BOPP 电工膜研发、生产与销售的国家级专精特新 “小巨人” 企业、高新技术企业。公司深耕 BOPP 电工膜领域二十余年,是国内领先、全球第二的高端 BOPP 电工膜供应商,核心产品为薄膜电容器用聚丙烯电容膜与锂电池复合集流体用复合铜箔基膜,产品广泛应用于新能源汽车、可再生能源(光伏/风电)、柔直输变电、轨道交通、家电及工业控制等领域,是薄膜电容器与复合集流体的核心原材料提供商。公司具备技术领先、产品高端、产能集中的核心特征,已实现 1.9μm 超薄膜、125℃超耐温膜、900V 超薄膜、2000V 特种脉冲薄膜等高端产品稳定量产,技术指标达到国际顶尖水平,打破了日本东丽等海外企业在高端电容膜领域的长期垄断。

二、股权结构

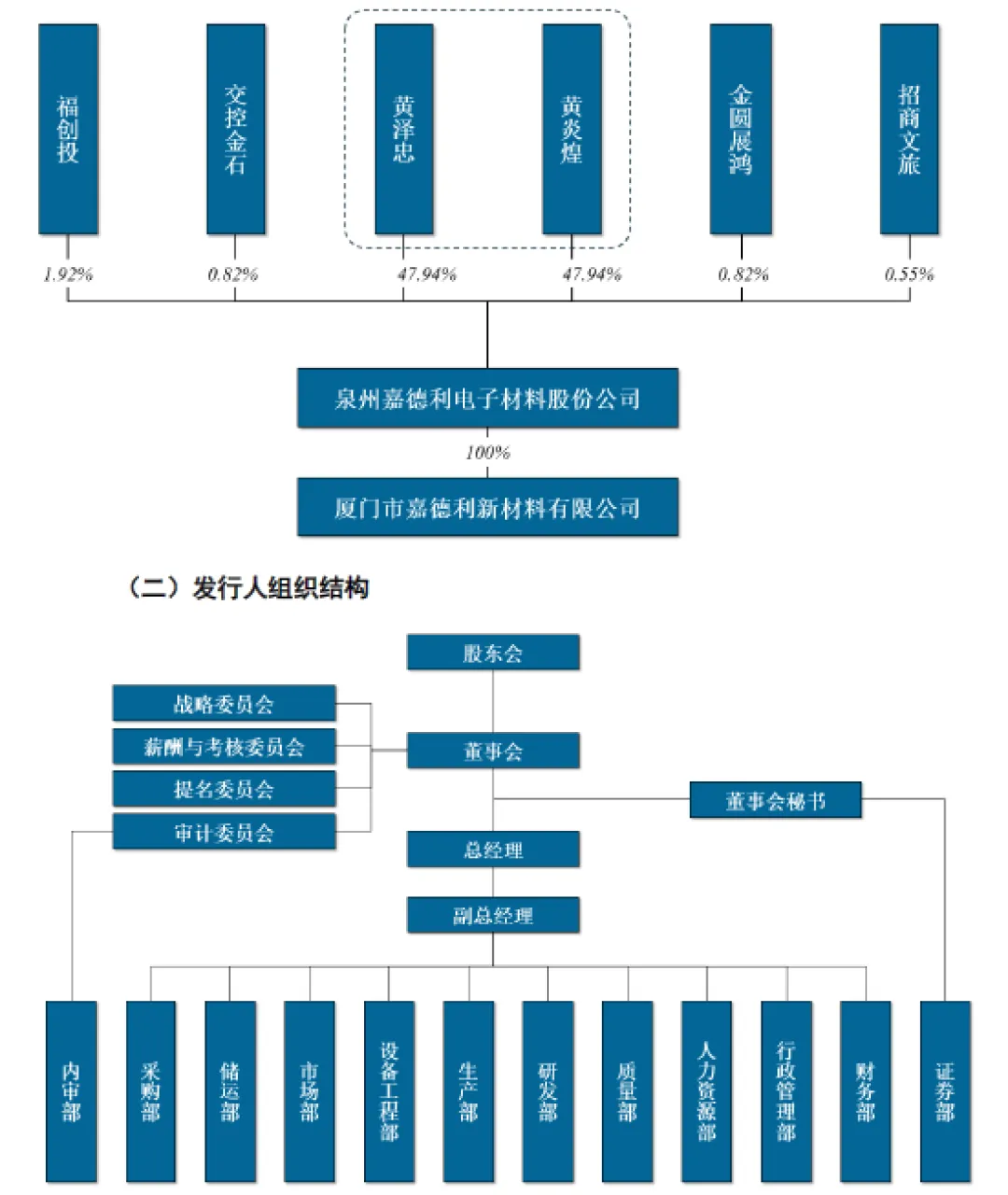

截至招股说明书签署日,公司总股本为 41316.7540 万股,股权高度集中,实际控制人为黄泽忠、黄炎煌表兄弟,各持股47.9442%,合计持股95.8884%,为公司共同控股股东、实际控制人,签署一致行动协议,对公司经营决策、战略规划拥有绝对控制权。

2025 年 6 月公司增资引入 4 家机构投资者,分别为福创投(1.9187%)、交控金石(0.8223%)、金圆展鸿(0.8223%)、招商文旅(0.5482%,国有股东),合计持股 4.1115%。

三、业务情况

(一)主要业务

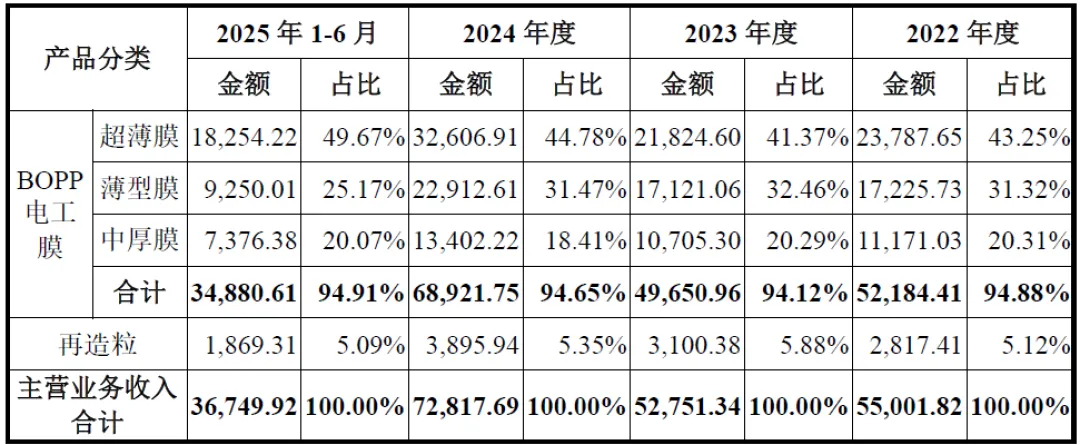

公司主营业务为 BOPP 电工膜的研发、生产与销售,产品分为电容膜和复合铜箔基膜两大类,其中电容膜为核心收入来源,占主营业务收入 94% 以上。

公司掌握同步双向拉伸、异步双向拉伸、超耐温改性、超薄成型四大核心技术,产品耐温覆盖 105℃-125℃,厚度最低至 1.9μm,抗电强度、介质损耗、一致性等指标全球领先,拥有 99 项专利(16 项发明专利),通过 IATF16949 汽车行业质量体系认证。

(二)主要客户及供应商

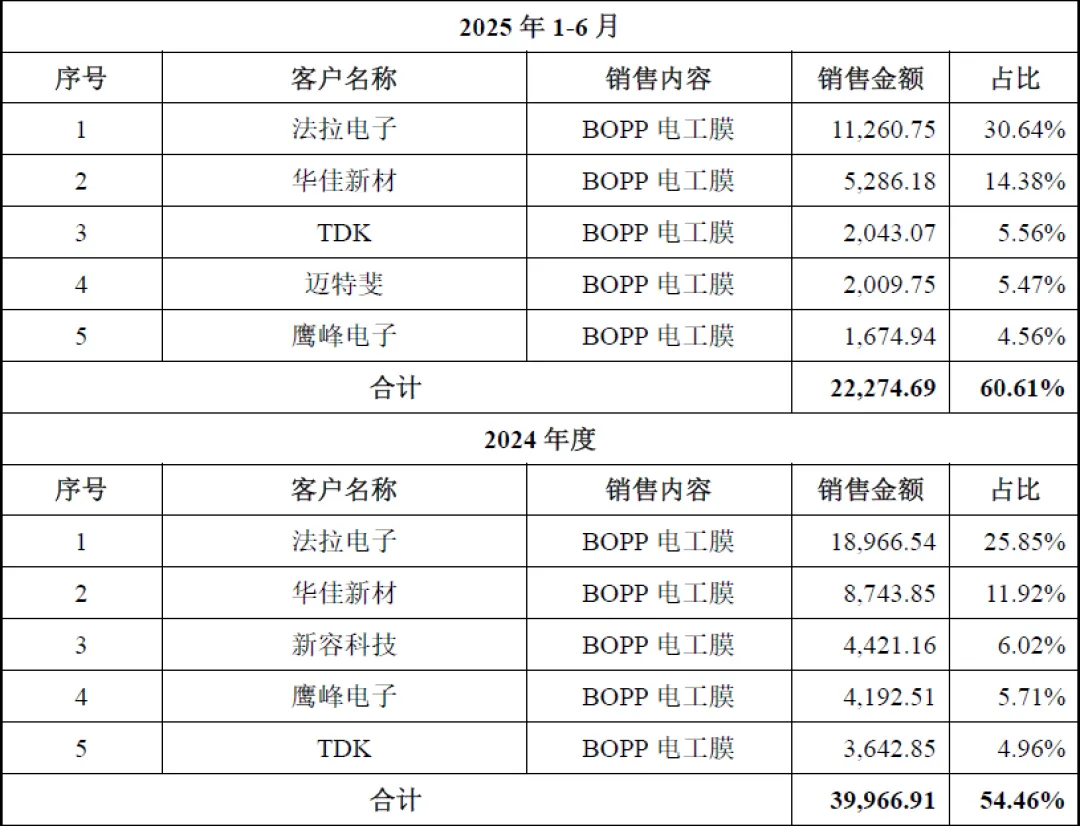

公司客户集中度较高,报告期内前五大客户收入占比 54%-61%,客户均为全球薄膜电容器、新能源领域龙头企业,合作稳定性极强。核心客户包括法拉电子(全球薄膜电容龙头,第一大客户,收入占比 25%-31%)、华佳新材、鹰峰电子、TDK、KEMET、松下等,覆盖国内国际一线厂商。

公司供应商高度集中,前五大供应商采购占比 93%-97%,原材料与设备依赖海外龙头企业。原材料供应商包括博禄公司(北欧化工中国独家经销商),采购占比 90% 以上,为公司提供高端电工级聚丙烯树脂,成本占比 70%-80%;设备供应商包括德国布鲁克纳,全球唯一能满足公司高端产线需求的设备商,全部 11 条产线均采购自该企业。原材料、设备供应商双集中,若供应商出现问题,将直接影响公司经营。

四、财务分析

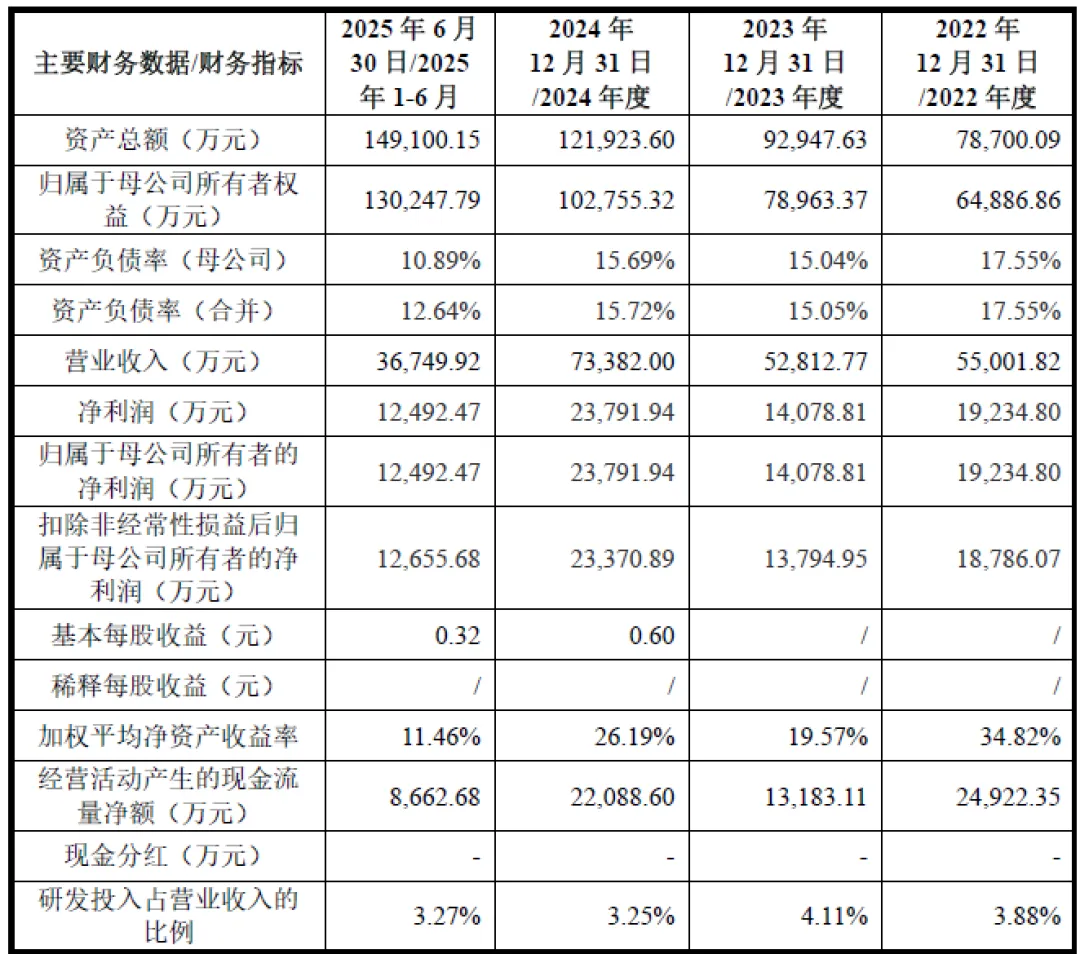

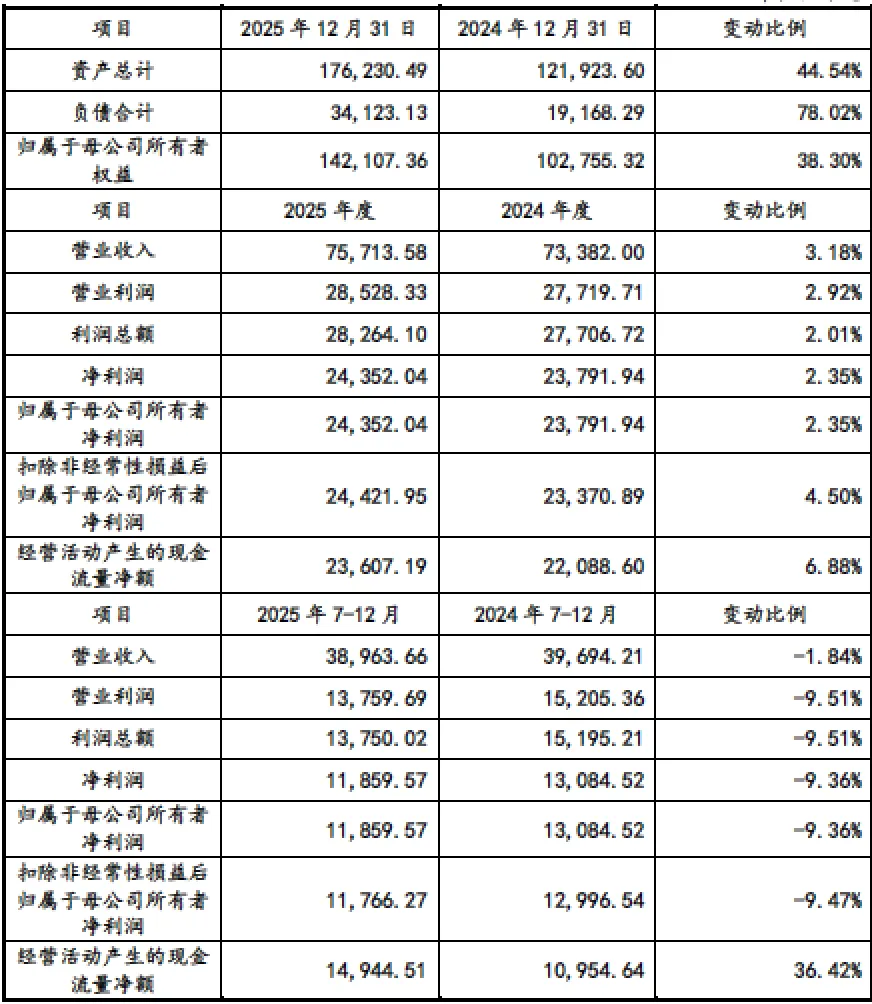

报告期内,公司盈利能力强劲,毛利率维持高位,营收与净利润稳步增长,业绩成长性突出。2022-2024 年营业收入分别为 55,001.82 万元、52,812.77 万元、73,382.00 万元,2025 年上半年实现营收 36,749.92 万元;归母净利润分别为 19,234.80 万元、14,078.81 万元、23,791.94 万元,2025 年上半年实现 12,492.47 万元。2025 年全年营收 75,713.58 万元,同比增长 3.18%,净利润 24,352.04 万元,同比增长 2.35%,业绩保持稳健增长。

毛利率方面,公司主营业务毛利率分别为49.29%、41.91%、46.29%、48.79%,远高于同行业平均水平,核心原因在于公司超薄膜、超耐温膜等高附加值产品占比高,技术壁垒带来溢价能力强。其中超薄膜产品定价空间大、附加值高,成为毛利率维持高位的核心支撑。

盈利质量方面,公司扣非净利润与归母净利润高度匹配,非经常性损益占比极低,2025 年非经常性损益净额 - 69.91 万元,盈利主要来源于主营业务,可持续性强。加权平均净资产收益率保持在 11% 以上,2024 年达 26.19%,资产利用效率高,股东回报能力优异。

公司偿债能力强,财务结构稳健,无短期偿债压力。报告期内,合并资产负债率分别为17.55%、15.05%、15.72%、12.64%,2025 年末降至 19.36%,远低于行业平均水平,资产以流动资产与所有者权益为主,财务杠杆极低。

资产结构方面,2025 年末资产总额 176,230.49 万元,其中归属于母公司所有者权益 142,107.36 万元,资产负债率处于行业低位。流动比率、速动比率保持在较高水平,货币资金充裕,经营活动现金流充沛,2022-2024 年经营活动现金流净额分别为 24,922.35 万元、13,183.11 万元、22,088.60 万元,2025 年达 23,607.19 万元,现金流状况健康,能够覆盖日常经营、产能扩张与债务偿还需求。

公司无大额有息负债,主要负债为应付账款、预收款项等经营性负债,财务风险低,偿债能力指标完全符合主板上市要求。

公司运营效率优异,产能利用率与产销率维持高位,资产周转顺畅。报告期内,BOPP 电工膜产能利用率分别为 107.74%、99.52%、102.89%、105.81%,常年满负荷生产,反映下游市场需求旺盛;产销率分别为 99.44%、97.08%、101.61%、98.46%,产品供不应求,库存周转效率高。

应收账款方面,报告期各期末应收账款账面价值分别为7,679.57 万元、11,960.10 万元、14,800.42 万元、15,407.44 万元,占流动资产比例约 24%,随着营收规模扩大稳步增长,客户均为头部企业,回款能力强,坏账风险低。存货账面价值维持在 1.1-1.4 亿元,占流动资产比例约 22%,主要为原材料与库存商品,备货合理,无积压跌价风险。

五、行业分析

(一)行业概况

公司所属行业为电子专用材料制造(C3985),属于战略性新兴产业中的 “高储能和关键电子材料”,是新能源、电力电子产业链的核心上游环节。BOPP 电工膜是薄膜电容器、复合集流体的核心原材料,行业技术壁垒高、认证周期长、集中度高。2024 年全球薄膜电容市场规模 289 亿元,同比增长 11%,预计 2029 年达 484 亿元,复合增速 10.9%;BOPP 电工膜市场需求同步增长,2024 年全球需求 13.6 万吨,2029 年达 19.5 万吨,复合增速 7.5%。

(二)竞争格局

全球BOPP 电工膜市场呈现日欧领先、国内追赶格局,海外企业以东丽、德国创世普、日本王子为代表,技术积累深厚,占据高端市场;国内企业以嘉德利、铜峰电子、大东南、龙辰科技为代表,实现技术突破,国产替代加速。

(三)市场趋势

1、产品高端化

超薄膜、超耐温膜、高耐压膜成为主流,1.9μm 超薄膜、125℃超耐温膜需求快速增长;

2、应用多元化

从传统家电、工业控制拓展至新能源汽车、复合集流体、柔直输变电、数据中心等新兴领域;

3、国产替代化

国内企业技术突破,高端产品逐步替代进口,全球市场份额持续提升;

4、产能集中化

头部企业扩产提速,中小厂商逐步出清,行业集中度进一步提高。

六、企业分析

(一)企业优势

► 技术研发优势

公司为国家级专精特新“小巨人” 企业,拥有 16 项发明专利、83 项实用新型专利,实现 1.9μm 超薄膜、125℃超耐温膜等高端产品量产,技术指标全球领先;研发体系完善,与国家电网、四川大学等产学研合作,持续技术创新。

► 市场地位优势

全球第二、国内第一的行业龙头,新能源汽车、光伏风电领域市占率领先,品牌影响力大,客户资源优质且稳定,进入国际头部企业供应链。

► 产能与设备优势

已投产8 条高端生产线,在建 3 条,同步拉伸工艺占比高,2μm 级超薄膜供应能力国内首位;全部采用德国布鲁克纳设备,产品质量稳定性强。

► 财务优势

盈利能力强劲,毛利率远超同行,资产负债率低,现金流充沛,财务风险极低,符合主板上市高标准。

► 产品结构优势

超薄膜等高附加值产品占比持续提升,复合铜箔基膜提前布局,打造第二增长曲线,抗风险能力强。

(二)企业不足及风险

► 供应商高度集中

核心原材料依赖博禄公司,采购占比超90%,生产设备依赖德国布鲁克纳,供应链自主可控性不足;

► 产品结构单一

BOPP 电工膜收入占比超 94%,产品多元化程度低,应对行业技术路线变化能力较弱;

► 实控人持股过高

发行前实控人合计持股95.89%,存在不当控制的潜在风险,中小投资者保护需持续完善。

► 行业竞争加剧

国内同行扩产提速,国际巨头加大中国市场布局,高端市场竞争日趋激烈;

► 原材料与设备风险

聚丙烯树脂价格受原油、地缘政治影响波动,国际贸易政策变化可能影响原材料与设备供应;

► 下游需求波动

新能源汽车、光伏风电行业受宏观经济、产业政策影响,存在发展不及预期的风险;

► 技术迭代风险

若出现新型电容介质材料或复合集流体技术路线变化,可能导致现有产品被替代;

► 毛利率下滑风险

行业竞争加剧、原材料价格上涨,若无法有效传导成本,可能导致毛利率下降。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?