投资增速放缓,但结构机会显现,“十五五”开局之年,建筑板块如何突围?

2025年即将收官,建筑装饰行业的投资者们开始把目光投向2026年。近日,申万宏源发布了题为《投资维稳,布局战略新兴板块》的2026年建筑装饰行业投资策略报告,为我们梳理了未来一年的投资主线。

一、整体判断:投资维稳,结构分化

2025年以来,固定资产投资增速持续放缓,基建、制造业、地产均面临压力。展望2026年,随着地方政府化债有序推进、中央“两重”项目落地,整体投资有望保持稳定,但增速不会太高,预计广义基建投资增速为4.2%,狭义基建投资增速为3.3%。

一句话总结:总量稳,结构优,机会藏在细分赛道里。

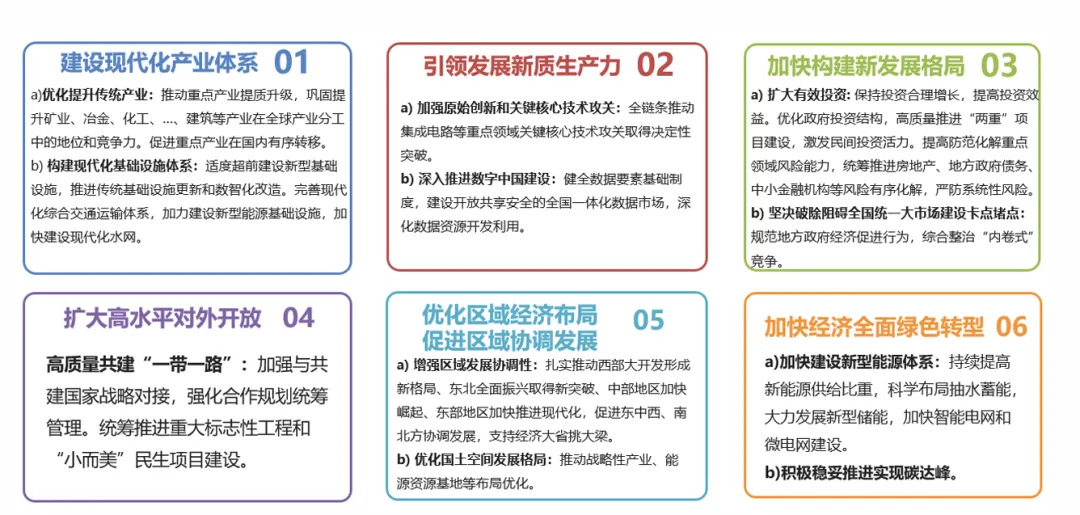

二、“十五五”开局,三大战略方向值得关注

2026年是“十五五”规划的开局之年,报告指出,建筑行业将在以下三大方向上迎来结构性机会:

1. 中西部区域:国家战略腹地,投资加速

中西部地区正成为国家战略腹地,雅下电站、新藏铁路、川藏铁路等重大工程密集推进,区域投资进入快车道。新疆“十大产业集群”战略也在加速落地,能源、矿产、农业等优势产业投资持续升温。

重点关注: 四川路桥、中国化学、东华科技、新疆交建。

2. 新基建:AIDC引领,科技赋能

人工智能数据中心(AIDC)正成为新一代基础设施的核心。2024年我国AIDC市场规模约1014亿元,预计2028年将达2886亿元,复合增长率26.8%。土建、储能、电力配套等环节为建筑企业带来新增长点。

重点关注: 圣晖集成、亚翔集成、柏诚股份。

3. 城市更新+好房子:存量提质,增量升级

中央城市工作会议明确提出,城市发展正从“增量扩张”转向“存量提质”。住建部也强调“好房子”要具备好标准、好设计、好建材、好建造、好运维。老旧小区改造、房屋检测评估、装配式建筑等领域需求将持续释放。

重点关注: 建发合诚(好房子方向)、房屋检测、装配式相关企业。

4. 对外工程:一带一路深化,民企出海提速

2025年1-9月,我国对外工程新签合同额同比增长12.3%,完成额同比增长11.4%。民营企业如精工钢构、志特新材也在海外斩获多个大单,出海潜力逐步释放。

重点关注: 精工钢构、志特新材、中钢国际、中材国际。

三、估值修复:低估值央国企迎来拐点

建筑企业资产以应收账款为主,长期现金流不确定性大,导致市场长期给予估值折价。但近两年国资委强化“一利五率”考核,央国企聚焦现金流与资产质量,分红稳中有升,估值修复具备基础。

报告测算显示,即便在悲观减值假设下,头部央国企如中国中铁、中国铁建等,合理PB水平应在0.7-0.8倍,当前仍处于低估区间。

重点关注: 中国中铁、中国中冶、上海建工、隧道股份、安徽建工。

四、日本经验:投资维稳,企业报表修复

报告还对比了日本建筑行业在泡沫破裂后的发展路径。日本在1990年代投资见顶后,企业不再追求规模扩张,而是聚焦负债率下降、盈利能力提升,ROE逐步修复。

当前中国建筑企业也在经历类似转型:收入增速放缓,现金流改善,分红比例提升,未来有望迎来估值与盈利的双击。

五、投资建议:稳中求进,布局结构性机会

2026年建筑装饰行业的投资策略可以概括为:

在总量平稳的背景下,抓住结构性机会,才是2026年建筑投资的关键。

风险提示: 经济恢复不及预期、基建投资不及预期、上市公司订单低于预期等。

本文内容整理自申万宏源证券研究所发布的《2026年建筑装饰行业投资策略:投资维稳,布局战略新兴板块》报告,仅供参考,不构成投资建议。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?