【行业研报】证券:25年净利润同比+50%,三大业务驱动券商基本面稳中向好!

- 2026-07-14 03:08:53

【开篇】

机构研报释放积极信号!A 股交易火热带动券商业绩大年!2025 年上市券商扣非净利润同比大增 50%,经纪、投行全线高增。四季度虽环比承压,但投行与资管逆势改善,财富管理、境外业务表现突出。板块估值低位叠加三大成长主线,2026 年券商盈利有望延续稳健增长。

----整体观点:2025年日均股基交易额2.05万亿元,同比增长70%。IPO、再融资双双触底回升,集中度进一步提升;2025年已披露业绩的上市券商扣非净利润同比+50%,第四季度归母净利润同比+8%,环比下滑30%。目前券商股估值极低,考虑海外扩表将打开增长与盈利空间,财富管理持续受益于居民财富迁移,投行+投资服务新质生产力带来增量,三大业务驱动券商基本面稳中向好,2026年净利润增长持续性可期。

(1)据KYZQ研报:

----扣非净利润同比+50%,经纪和投资同比高增,Q4资管和投行环比增长

(1)截至4月1日,24家上市券商2025年营收、归母净利润同比+32%、+46%,扣非归母净利润同比+50%,2025年经纪、投行、资管、利息净收入、投资收益(含公允和汇兑)同比+44%、+38%、+8%、+48%、+27%,收入占比为27%、7%、9%、8%、44%,受益于市场向好,券商经纪、投行、两融和投资业务均有较快增长。

(2)环比看:单Q4经纪、投行、资管、利息净、投资环比-17%、+62%、+10%、+13%、-48%,经纪和投资下降主因Q4交易量和股市下跌,投行受益于Q4的IPO大项目上市,资管受益于AUM增长带来的滞后效应,利息净受益于两融规模增长带来的滞后效应。

----净佣金率下降,大财富管理同比高增,境外业务是亮点

(1)据中证协数据,测算行业净佣金率万1.62,同比-16.8%,其中席位净佣金率万3.7,同比-29%,扣公募后净佣率两比-14.8%,预计为行业价格战竞争延续以及交易结构中量化占比提升共同导致。2025年末证券行业客户保证金32400亿,同比+26%,较25年中报+15%,下半年入市资金速度加快。

(2)24家上市券商代销收入111亿,同比+51%,预计市场向好驱动居民和机构需求增加,券商代销公募和私募产品规模高增。

(3)境外业务收入增速是头部券商亮点,也是各家扩表方向。2025年中信、中金、华泰、国泰、广发境外收入同比+42%、+58%、+57%(扣AssetMark经营和处置影响)、+229%(收购因素)、+100%,收入占比为21%、29%、17%、15%、8%。中信、中金、华泰、国泰、广发境外资产增速为+31%、+32%、+38%、+139%(收购因素)、+78%。

----加权ROE和股息率为历史较高水平,头部券商业绩增长持续性

(1)加权ROE来看,中信10.6%、广发10.2%,招商9.9%、银河9.8%。

(2)25年度股息率来看,华泰3.0%、广发3.3%、国泰3.0%、中信2.9%、招商3.6%。

(3)海外扩表将打开增长与盈利空间,财富管理持续受益于居民财富迁移,投行+投资服务新质生产力带来增量,三大业务驱动券商基本面稳中向好,2026年净利润增长持续性可期,我们预计上市券商2026Q1净利润(扣非)同比+26%。

(2)据DWZQ研报:

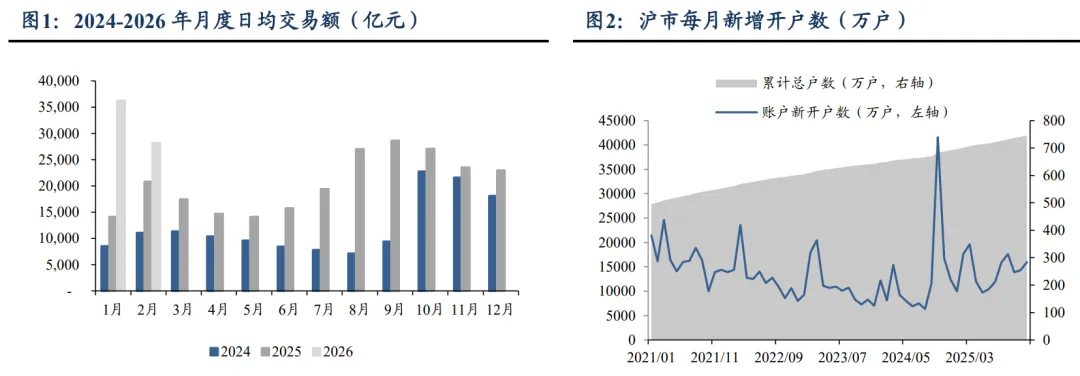

----日均股基交易额破2万亿元,同比增长70%

权益市场持续走强,2025年市场日均股基交易额为20538亿元,同比增长70%,四季度日均股基交易额24322亿元,同比增长18%,环比下降2%。截至2026年2月,2026年以来全市场股基成交额达到3.29万亿元,同比增长89%。

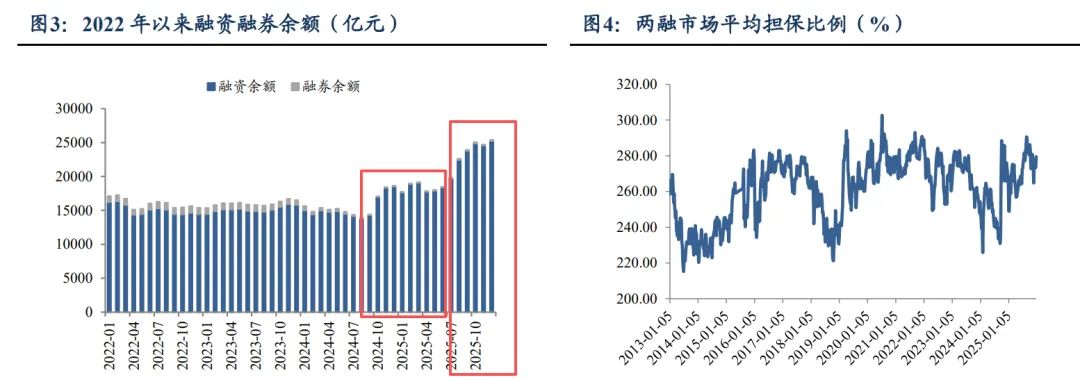

----融资余额同比增长36%,融券余额同比增长58%

截至2025年末,融资余额为25242亿元,同比增长36%。融券余额为165亿元,较2024年末提升58%。2025年平均维持担保比为272%,较2024年提升17pct,保持在较高水平。两融业务安全垫仍较高,风险总体可控。

免责声明:本文仅供参考,不构成投资建议。

往期高赞文章:

【行业研报】有色金属:黄金弱势有色分化,锂价去库待反弹,稀土需求待验证!

【行业研报】创新药:拐点实锤!CRO订单暴增45%,985%业绩狂涨+15.3亿BD出海!

【最优基金梯队】周榜最高赚23%,创新药回血9%,还有谁在沉沦!

【最优基金系列】有色金属:强者主升,中庸修复,弱者普跌,+23%VS-22%!

【最优基金系列】半导体芯片:存储霸榜+47.6%,设备掉队,算芯垫底!

【最优基金系列】AI算力:纯CPO赚40%,AI应用单月跌 17%!选对赛道差出35%!

【最优基金系列】创新药:最优8%vs最差-3%,A 股领跑、港股跟随,三重周期叠加布局期!

基金实时估值消失第3天?别慌!这样操作5分钟看懂涨跌(手机篇)

基金实时估值被禁?别慌!5分钟教你如何在电脑大屏上优雅地查看实时估值(电脑篇)

随机文章

-

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?

- 高盛重磅研报:中国经济转型快则五年慢则二十年,AI是唯一新动能

- 【精选研报】经济研究报告:“十五五”时期深圳加快建设产业金融中心的路径研究

- 商业航天行业研报(2026年)- 投资要点速览

- 行业研报 | 全球K-12在线辅导市场报告2025-2029年

- 行业研报 | 电子制造服务EMS&原始设计制造ODM市场报告(预测至2032年)

- 行业研报 | 2025-2029年加拿大私人辅导市场报告

- 行业研报 | 汽车修补涂料市场研究报告(预测至2035年)

- 行业研报 | 美国在线私人辅导市场分析:2030年细分预测

- 行业研报 | 2025年K-12私立教育全球市场竞争报告

- 行业研报 | 无人装备复合材料市场报告(至2032年预测)