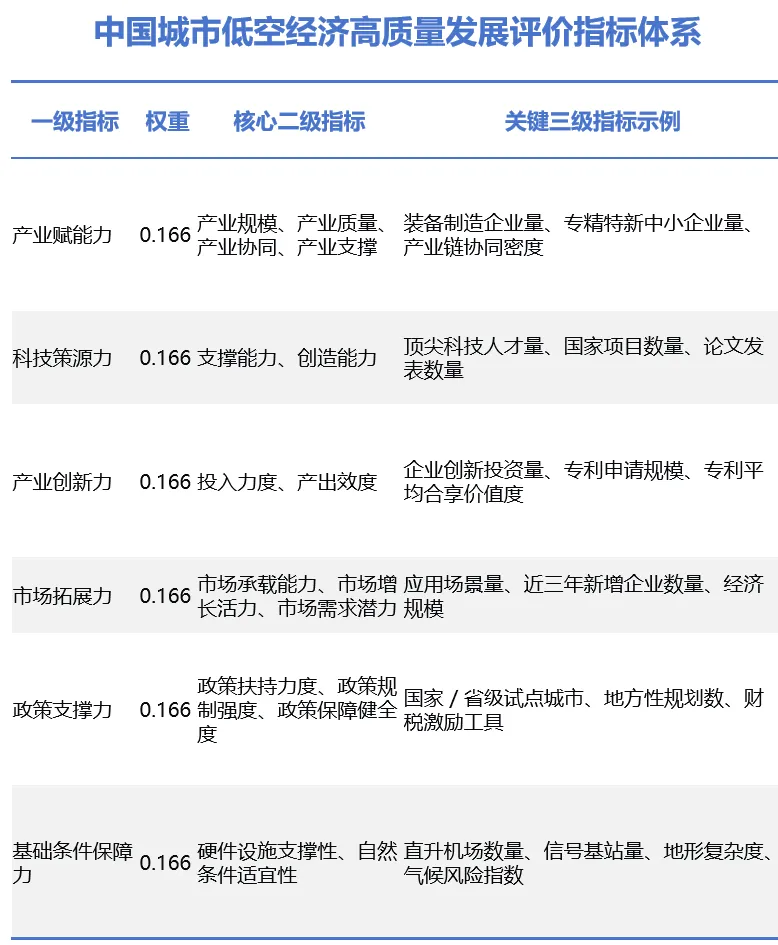

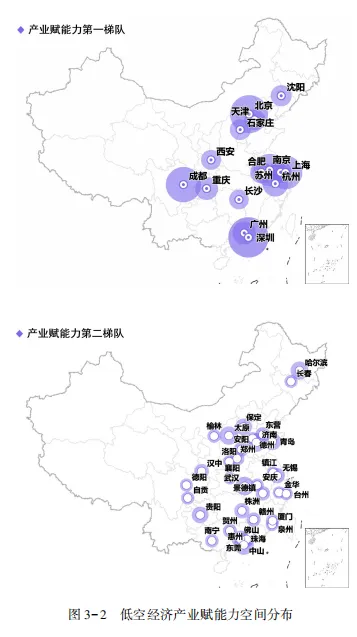

一、产业赋能力(产业支撑):规模集聚主导,区域分工明晰

(一)核心总结

1.梯队格局:形成以深圳(第1)、北京(第 2)、成都(第 3)为核心的第一梯队,产业规模与全链条协同优势显著,深圳装备制造企业达 2349 家、无人机企业 1684 家,形成绝对领先;第二梯队多为制造基础较好的城市,呈现 “规模支撑下的单向优势”,产业链协同与支撑体系待完善。

2.产业结构:制造类企业(装备制造、无人机)集中于深圳、南京等制造业强市,基础设施类企业偏向北京、上海等超大城市;eVTOL 产业布局集中,仅深圳、北京等少数城市有相关企业(均为 7 家),适航认证、空域管理是主要发展瓶颈。

3.协同水平:东部沿海城市(环渤海、长三角、珠三角)构成产业赋能核心带,形成“协同网络 + 机构化支撑” 双轮驱动模式;中西部以成都、西安为区域支点,东北地区依赖少数核心城市,多数区域仍处于集群 “数量存在” 阶段,缺乏整合型龙头企业

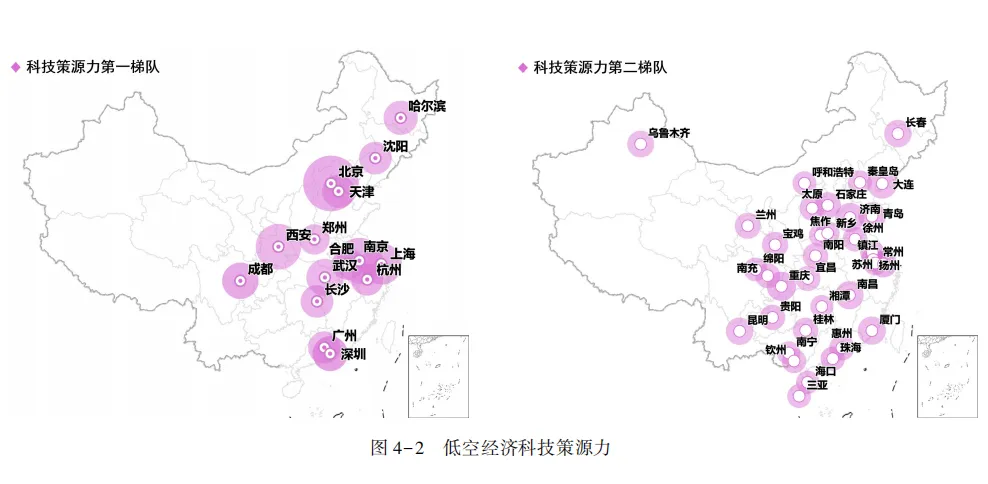

二、科技策源力(科研实力):资源高度集中,区域转化不均

(一)核心总结

1. 核心格局:北京以满分稳居首位,南京(91.18)、西安(91.09)紧随其后,构成创新策源 “铁三角”;第一梯队城市实现 “规模 + 质量” 协同产出,第二梯队多为单点技术突破,整体策源能力尚未形成体系化支撑。

2.资源配置:顶尖科技人才(北京72 人)、国家项目(北京 61 项)、重点实验室等创新资源高度集中于直辖市和重点省会;深圳侧重人才培育(人才培养单位 24 家),武汉聚焦项目资源(国家项目 34 项),南京、上海实现均衡布局。

3.区域分布:直辖市与重点省会城市成为创新资源集聚核心,东部沿海与中西部科教重镇(西安、武汉)形成两大创新策源板块,区域间科技资源配置不均导致产业发展动能差异显著。

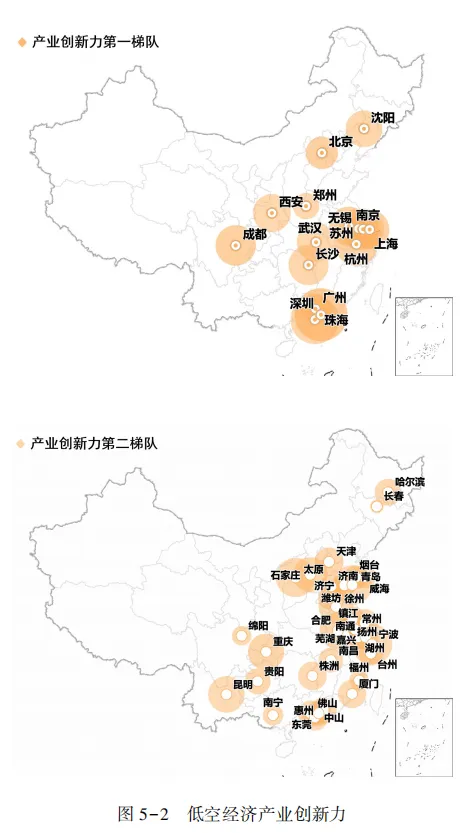

三、产业创新力(创新转化):投入产出分化,区域路径多元

(一)核心总结

1.梯队特征:深圳(100)、北京(97.59)、上海(93.93)领跑第一梯队,在创新企业集聚、专利产出(北京 16836 件)上优势显著;第二梯队前段城市(合肥、天津)接近第一梯队水平,后段存在创新投入不足、生态不完善问题。

2.城市类型分化:形成研产协同型(北京、深圳)、产强研弱型(苏州、杭州)、研强产弱型(厦门、哈尔滨)三类城市,转化效率成为核心差距;深圳在创新型企业、科技型企业数量上双领跑,北京、上海形成 “企业 + 资本” 均衡布局;区域产业强市呈现单点突破特征,聚焦特定创新指标。

3.区域分布:长三角、粤港澳大湾区形成创新生态协同网络,中西部核心城市依托产业基础实现局部创新突破,东北地区面临 “研强产弱” 转型困境。

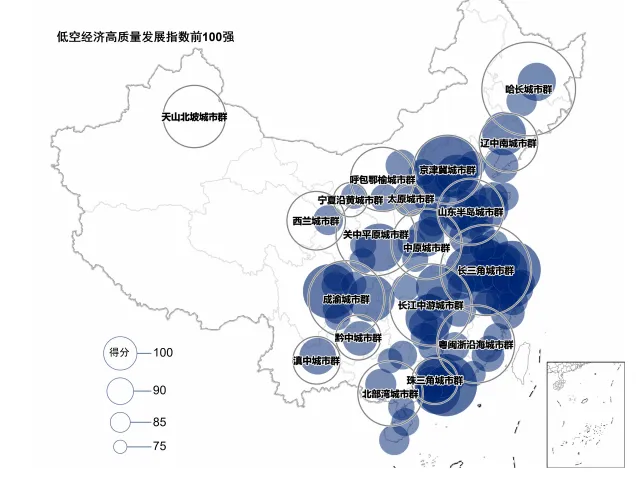

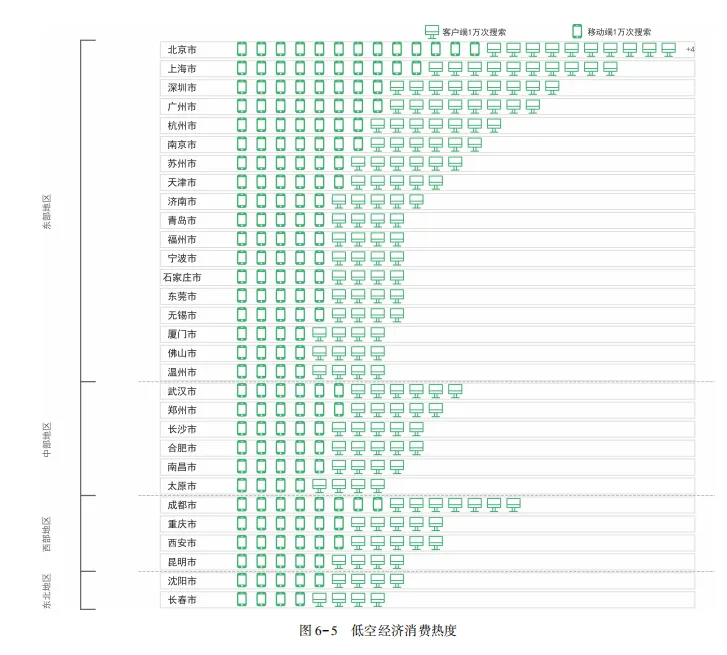

四、市场拓展力(市场活力):枢纽主导格局,区域需求不均

(一)核心总结

1. 核心格局:上海、北京、深圳构成第一梯队,依托航空枢纽规模、会展资源形成市场承载硬底座;中西部依托国家级枢纽形成次高地,第二梯队城市呈现结构分化特征。

2.市场特征:应用场景数量整体稀缺,仅北京、深圳等少数城市形成多场景常态化应用;消费热度集中于一线与超大城市,珠三角与长三角制造业城市呈现“产业供给强 + 消费关注高” 联动效应。

3.区域分布:东部沿海城市群(长三角、粤港澳大湾区)市场活力领先,中西部核心城市依托公共服务需求培育市场,东北地区市场拓展动力不足,呈现“核心枢纽 - 区域节点 - 潜力城市” 梯度分布。

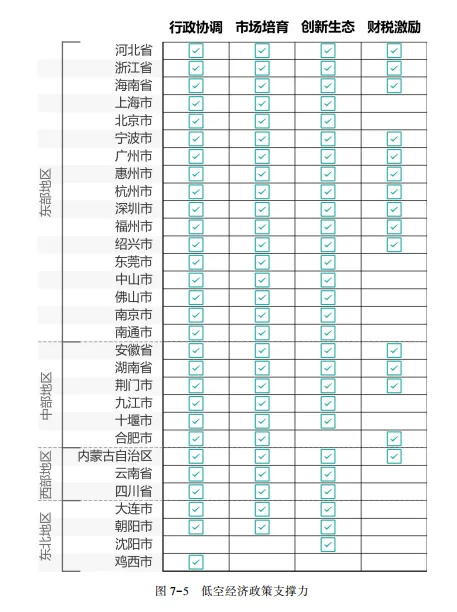

五、政策支撑力(配套完善度):制度逐步完善,区域工具差异

(一)核心总结

1.梯队格局:深圳(100)、珠海(96.04)、温州(92.23)位居第一梯队,形成政策引导、制度供给与工具配置系统化优势;第二梯队政策供给有基础,但工具协同性、制度连续性不足。

2.政策特征:从空域管理改革演进至法律制度完善(2026 年新《民用航空法》施行),地方政策呈现 “行政协调与创新生态培育并重,市场化与财税工具偏弱” 特征;市级政策下沉不均衡,多数城市政策集中于单一领域。

3.区域分布:东部沿海城市政策响应积极、工具组合完整,中西部依托国家级试点城市推进政策落地,区域政策协同性有待提升。

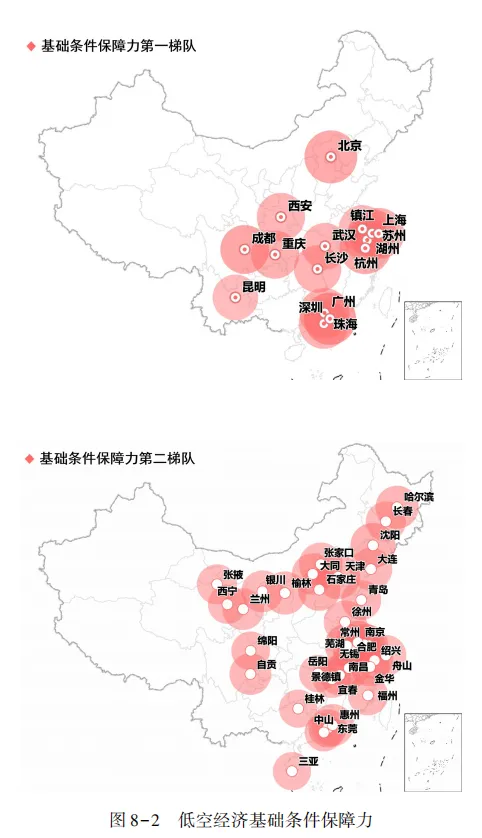

六、基础条件保障力:硬件自然叠加,区域约束分化

(一)核心总结

1.梯队格局:北京(100)、深圳(99.20)、杭州(98.78)位居第一梯队,呈现高密度硬件设施与适宜自然条件叠加优势;深圳在直升机场(33 个)、信号基站(24474 个)数量上绝对领先,北京、上海依托多跑道机场体系保障运行稳定性。

2.基础条件特征:通信基础设施集中于超大和特大城市,直升机场仅在经济密集、需求明确的城市形成规模;部分城市存在电厂规模与低空硬件空间错配问题,能源供给未有效转化为发展支撑。

3. 自然约束:沿海平原城市地形适宜性强,中高海拔与山地城市依赖精细化航线规划;气候风险指数、风速、降雨等对不同区域低空运行形成差异化约束。东部沿海平原城市基础条件保障力整体领先,中西部核心城市通过基础设施建设弥补自然条件不足,东北地区受地形与气候影响,基础保障能力区域差异明显。

1.深圳(政策全链覆盖型):率先实现地方立法、专项规划与配套政策衔接,无人机产业链完整,应用场景常态化,制度完备性和实施能力突出,是全链条布局与规模化落地的标杆。

2.北京(聚合生态协同型):依托科技创新中心定位,聚焦标准研制与核心技术攻关,跨部门协同能力强,适合技术研发型企业、高端制造企业入驻。

3.成都(链合试点型):适配西部地区条件,以设施建设与试点应用为重点,推动研发、制造与运营协同,适合开展区域特色场景应用(农林作业、应急保障)的企业参与。

4.杭州(需求反哺型):以应用需求带动供给体系完善,明确阶段性场景建设目标,推动平台建设与产业发展良性互动,适合聚焦低空物流、城市治理等场景创新的企业布局。

5.武汉(策源主导型):科技策源能力突出,依托科教资源聚焦关键技术,但成果产业化转化有待强化,适合产学研合作项目与中试平台落地。

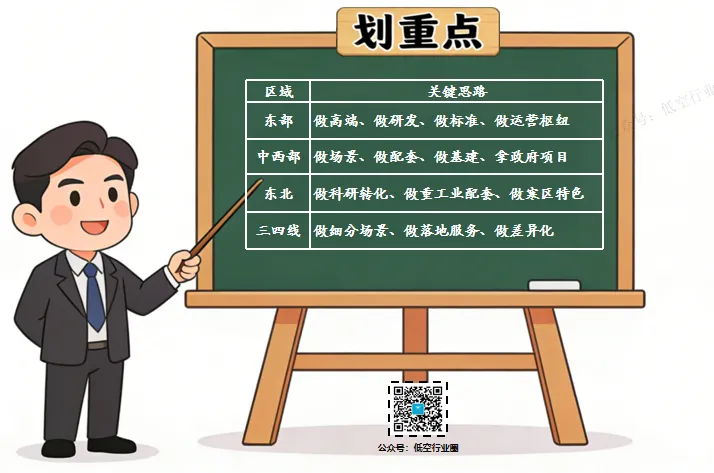

(一)东部沿海区域(长三角、粤港澳大湾区、京津冀)

1. 产业布局策略

制造类企业:优先落地深圳、苏州等产业赋能力强的城市,依托全产业链协同降低生产成本;聚焦 eVTOL 赛道的企业可布局合肥、苏州等试点城市,借助试验基地资源突破技术瓶颈。

研发类企业:聚焦北京、南京、西安等科技策源高地,对接高校与科研平台开展核心技术攻关,参与国家重点项目申报,抢占技术标准制定话语权。

运营服务类企业:在上海、广州等市场拓展力强的城市布局运营网点,依托航空枢纽与会展资源扩大客户覆盖;参与跨城低空走廊建设,开展长三角、粤港澳大湾区跨区域联动运营。

长三角企业侧重创新 - 产业 - 市场系统协同,可布局高端制造与多场景融合应用;

粤港澳大湾区企业聚焦制造能力与应用落地,强化产业链上下游配套协作;

京津冀企业依托北京创新策源优势,开展技术转化与标准输出

(二)中西部区域(成渝、长江中游、西北核心城市)

1. 产业布局策略

制造类企业:以成都、西安等区域支点城市为核心,聚焦零部件配套与区域特色装备制造,承接东部产业转移;参与本地产业集群建设,享受地方土地与税收优惠。

场景应用类企业:深耕农林植保、应急救援、文旅观光等本地化需求场景,与地方政府合作开展示范项目,依托政府采购实现商业化闭环。

基础设施类企业:参与成都、武汉等城市的低空基础设施建设,获取地方政府补贴;布局低空运行管理平台,适配中西部地形与气候条件的运行需求。

2. 差异化竞争要点

依托成渝、长江中游城市群 “双核驱动” 格局,开展跨城场景联动;突出区域特色场景创新,避免与东部城市在高端制造领域直接竞争,形成 “特色场景 + 成本优势” 的竞争模式

(三)东北地区(辽中南、哈长城市群)

1. 产业布局策略

制造类企业:聚焦沈阳、哈尔滨等核心城市的装备制造基础,开展低空装备零部件配套业务;参与本地传统制造业转型升级,探索低空装备与重工业的融合应用。

技术合作类企业:联合哈尔滨工业大学、沈阳航空航天大学等高校,推进 “研强产弱” 转型,加速科技成果产业化;布局能源巡检、农林作业等专业化场景应用。

运营服务类企业:依托区域科教资源,开展低空飞行培训、维修保养等配套服务;参与地方应急保障体系建设,承接森林防火、灾害救援等场景运营。

依托哈长、辽中南城市群产业基础,构建 “研发 - 制造 - 应用” 区域内闭环;突出耐寒、耐低温等适应东北地区气候条件的产品与技术创新,形成差异化优势。

(四)潜力型区域(三四线城市与特色场景城市)

1. 产业布局策略

2. 差异化竞争要点

立足本地特色需求,打造 “小而精” 的场景解决方案;主动融入周边城市群发展体系,承接核心城市场景延伸需求,实现 “特色场景 + 区域联动” 的发展模式

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?