高盛重磅研报:中国经济转型快则五年慢则二十年,AI是唯一新动能

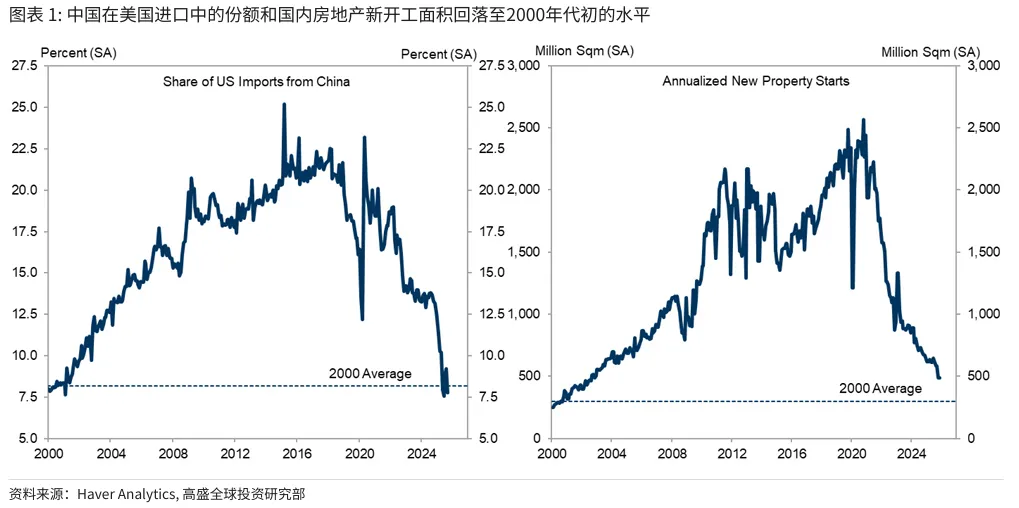

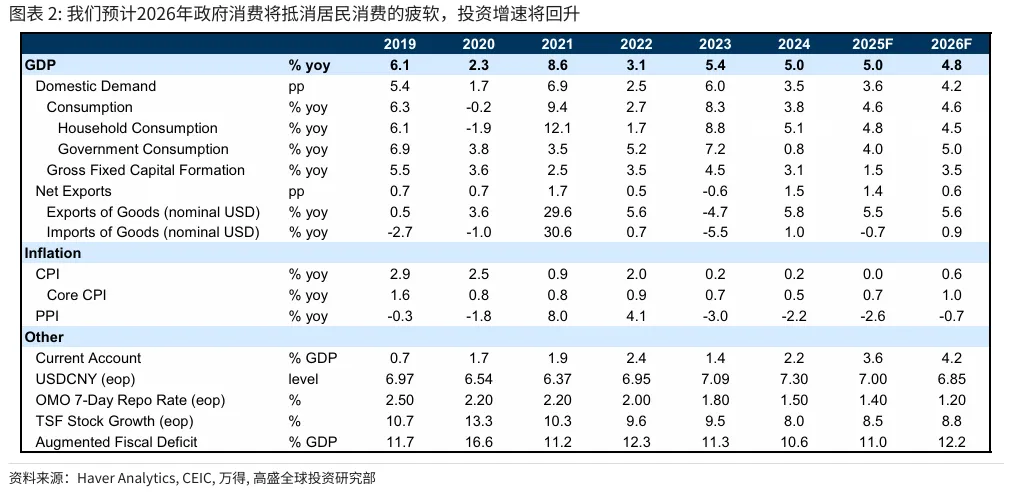

高盛近期发布的2026年中国经济展望报告,用两张图说清楚了中国经济当前最核心的结构性困境:对美出口份额已回落至2001年入世前水平,新开工面积大幅下降几乎抹去了1998年房改以来的所有增长。 这两个数字背后,是中国经济过去二十年最重要的两个引擎——出口和房地产——正在同步失速。高盛的判断直接而残酷:经济从房地产驱动转向消费和服务驱动,快则五年,慢则十几年。相比房地产,出口的故事要乐观得多。经历两轮中美贸易战后,中国已成功将出口目的地从美国分散至其他地区,整体出口增长得以维持。支撑这一转向的有三条路径:凭借制造业竞争力打入东盟等新兴市场;通过转口贸易借道第三国进入美国(这条路目前已被大幅堵截);以及通过海外建厂直接在当地生产。 高盛预计未来几年出口量将每年增长5%-6%,非美市场仍将是中国经济增长的重要驱动力。这个判断的底层逻辑是:中国卓越的制造业竞争力和被低估的货币,在新兴市场的竞争优势短期内难以被替代。 但出口的天花板也是清晰的。通过出口输出过剩产能、缓解通缩压力、保就业,是可行的,但它解决不了国内消费萎靡的根本问题。 这才是真正的硬骨头。 房地产在中国经济中的特殊性,在于它同时牵动着两端:供给端,钢铁、建材、家居等大量就业依附其上;需求端,中产阶级的资产损益与房价深度绑定。房地产下行,意味着就业压力、资产缩水、消费萎缩同步发生——这正是当前通缩压力和消费不振的核心原因。 高盛的判断是:2026年居民消费将继续承受劳动力和房地产疲软的压力,增加政府消费将成为总体消费增长的唯一选择。这意味着,财政发力是2026年几乎唯一确定的政策方向——高科技、城市更新、民生相关基础设施将是投资的主要目标领域。但这里有一个根本性的矛盾:高端制造业和前沿技术的进步,并不会创造大量就业岗位,也很难给普通居民带来显著的收入增长。 科技解决不了眼前的就业困境,而就业不改善,消费就无法真正复苏。这个循环,是中国经济转型最难解的结。高盛给出的时间框架,值得认真对待。 经济从房地产驱动转向消费/科技驱动,中间需要解决的就业、收入、通缩、消费等问题错综复杂。目前房地产下行已进入第五年,转型仍处于早期阶段。按照2035年人均收入达到中等发达国家水平的目标,未来五年实际GDP年均增速需要达到4.5%左右——这需要在2026年加大政策宽松力度,也意味着财政资源必须向房地产等传统行业倾斜,而不能全押在科技上。 这为传统消费股的业绩拐点判断提供了一个重要的宏观基调:要做好以年为单位的准备,而不是以季度为单位。高盛预计2026年和2027年中国股市将每年上涨15%-20%,由约14%和12%的盈利增长以及约10%的估值重估共同支撑。盈利增长的关键驱动因素是人工智能应用、出海和反内卷。 这个判断背后有一个重要逻辑:2025年是AI基建之年,2026-2027年很可能是AI应用之年。叠加中国股市相对全球同业仍存在显著估值折价,以及国内外投资者分散化配置需求,资本流入有望加速。 但需要注意的是,股市上涨和普通居民收入改善,是两条不同的曲线。高盛描述的是资本市场的机会,而非经济转型完成的信号。 在消费复苏真正到来之前,结构性机会(AI应用、出海受益标的)将远大于整体性机会。 — 参考来源:高盛《2026年中国经济展望:探索新动能》(宏观部分)

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?