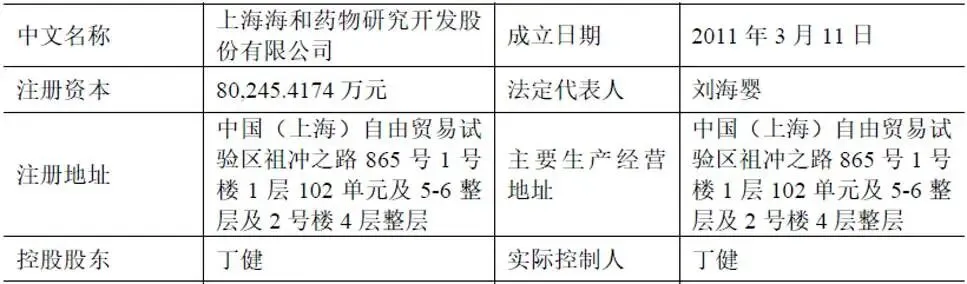

一、企业概况

上海海和药物研究开发股份有限公司(简称“海和药物”)成立于2011年3月,注册于中国(上海)自由贸易试验区,是一家专注于创新药物发现、开发、生产与国内外商业化的高新技术企业。公司以未满足临床需求为核心导向,以疾病底层科学机制为研发驱动,深耕恶性肿瘤与非恶性肿瘤治疗领域,业务范围从非小细胞肺癌、胃癌、乳腺癌等高发恶性肿瘤,逐步拓展至脉管畸形、过度生长综合征等罕见病与非肿瘤领域,构建了“上市产品放量、在研管线接力、前沿技术储备、全球合作赋能”的全链条创新药研发体系。

公司由中国工程院院士丁健领衔研发团队,研发人员占比超60%,硕士及博士以上学历员工占比超45%,完整覆盖新药研发全流程关键环节。截至2026年2月,公司已在全球主要国家和地区获得授权发明专利100项,申请中专利79项,构筑了覆盖化合物、制剂、适应症的高壁垒知识产权体系。公司累计承担9项国家“重大新药创制”科技重大专项,多款核心产品获得CDE突破性治疗药物认定、FDA孤儿药认定、日本厚生劳动省孤儿药认定等权威资质,是中国首家在日本独立完成创新药上市的本土药企,实现了中国创新药从“引进来”到“走出去”的关键突破。

商业化层面,公司已实现从纯研发投入到商业化价值释放的战略转型,现有3款核心产品获批上市,分别为1类新药谷美替尼片、5.1类新药紫杉醇口服溶液、1类新药甲磺酸瑞索利塞片,同时享有1类新药香雷糖足膏中国大陆地区销售分成权益。

二、股权结构

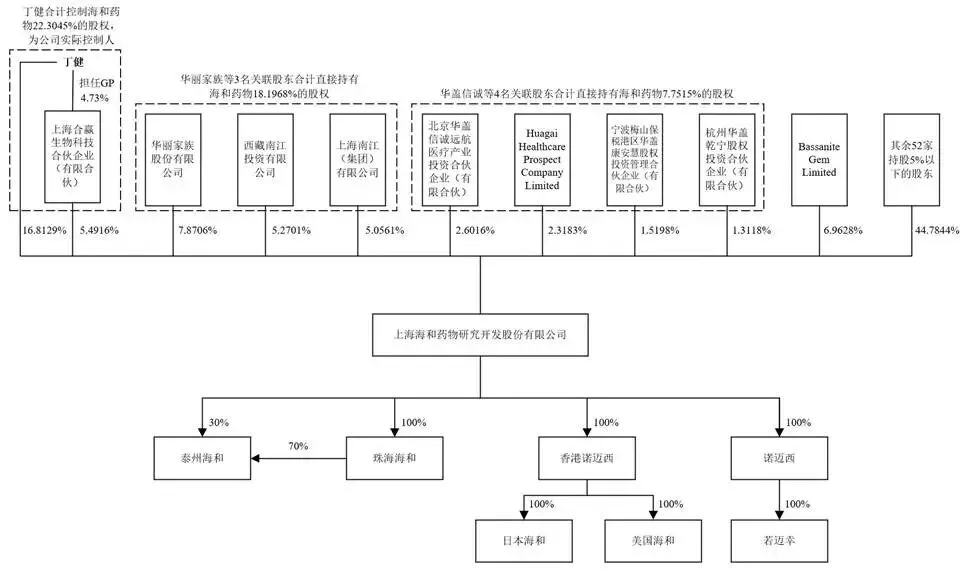

海和药物股权结构较为分散,实际控制人为丁健,直接持股16.8129%,通过员工持股平台上海合赢间接控制5.4916%股份,合计控制公司22.3045%表决权,本次发行后持股比例将稀释至16.7284%,控制权稳定性存在一定潜在风险。公司股东结构多元,涵盖产业资本、财务投资机构、医药行业合作伙伴及自然人股东,前十大股东合计持股57.9624%,主要股东包括华丽家族、Bassanite、西藏南江、上海南江、华盖信诚等。

其中,华丽家族、西藏南江、上海南江为一致行动人,合计持股18.1968%,是公司重要产业投资方;华盖信诚、HuagaiHealthcare、梅山华盖、华盖乾宁受同一实际控制人控制,合计持股7.7515%,为核心财务投资机构;石药恩必普、佳曦控股同属石药集团体系,合计持股4.6523%,与公司存在产品销售合作关系。此外,公司股东涵盖泰格医药、君联资本、招银资本等多家知名投资机构与医药产业链企业,外资股东合计持股19.2288%,主要来自中国香港与韩国。

三、业务情况

(一)主要业务

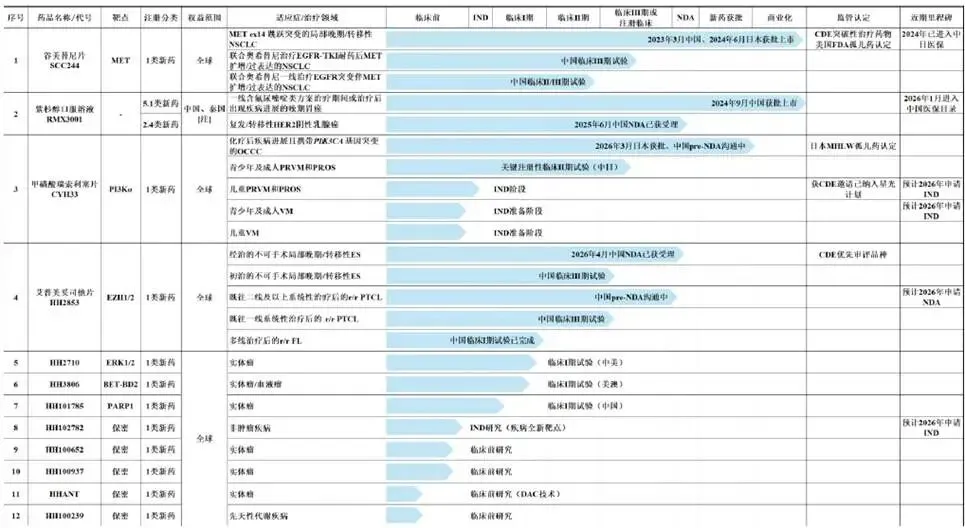

海和药物核心业务为创新药研发、生产与商业化,聚焦小分子靶向药物,布局十余条具备全球首创(First-in-Class)或同类最优(Best-in-Class)潜力的在研管线,产品覆盖肿瘤与非肿瘤两大领域,形成“上市产品、上市注册阶段、临床III期、临床I/II期、临床前”的梯度化管线布局。

已上市产品中,谷美替尼片为国内首个获批用于METex14跳跃突变非小细胞肺癌一线治疗的1类新药,也是中国首个在日本独立获批上市的创新药,已纳入中日两国医保目录;紫杉醇口服溶液是全球唯一获批上市的口服紫杉醇剂型,临床疗效优于注射剂,安全性与用药便捷性显著提升,2026年纳入中国医保目录;甲磺酸瑞索利塞片为全球首个针对化疗后进展卵巢透明细胞癌的单药靶向药,日本首个获批的PI3Kα抑制剂,在脉管畸形、过度生长综合征等罕见病领域处于国际领先水平。

在研产品中,艾普美妥司他片为国内首创EZH1/2双靶点抑制剂,已进入上市注册阶段,有望填补上皮样肉瘤、外周T细胞淋巴瘤治疗空白;HH101785为二代PARP选择性抑制剂,全球尚无同类产品上市,具备显著临床价值。公司坚持“中国研发、全球价值”战略,以中日双报为基础,同步开拓欧美市场,两款核心产品在日本实现BD授权,首付款及里程碑付款合计约14亿元,国际化商业化能力突出。

生产模式上,公司现阶段采用委托生产模式,委托专业C(D)MO企业完成原料药与制剂生产,降低前期固定资产投入。

公司主要产品管线的整体进展及主要临床试验布局情况

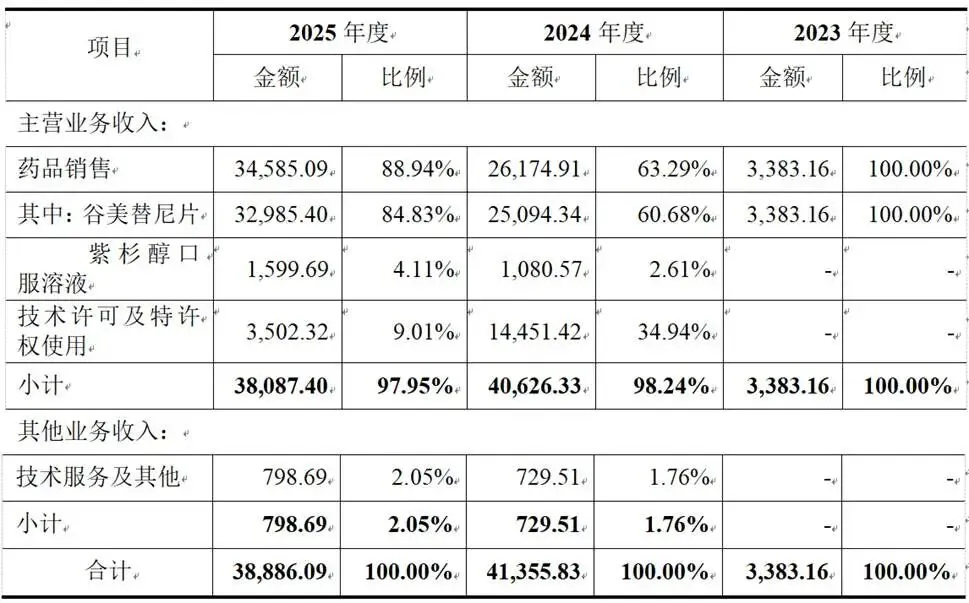

公司营业收入构成(单位:万元,下同)

(二)主要客户

公司客户集中度较高,报告期内前五名客户销售收入占比均超80%,核心客户分为两类:一是国内大型医药流通企业,包括国药控股、上海医药、华润医药等,负责公司产品的医院、零售药店、DTP药店配送;二是国际BD合作客户,日本大鹏药品工业株式会社为公司核心海外客户,负责谷美替尼片、甲磺酸瑞索利塞片在日本等地区的商业化运营。

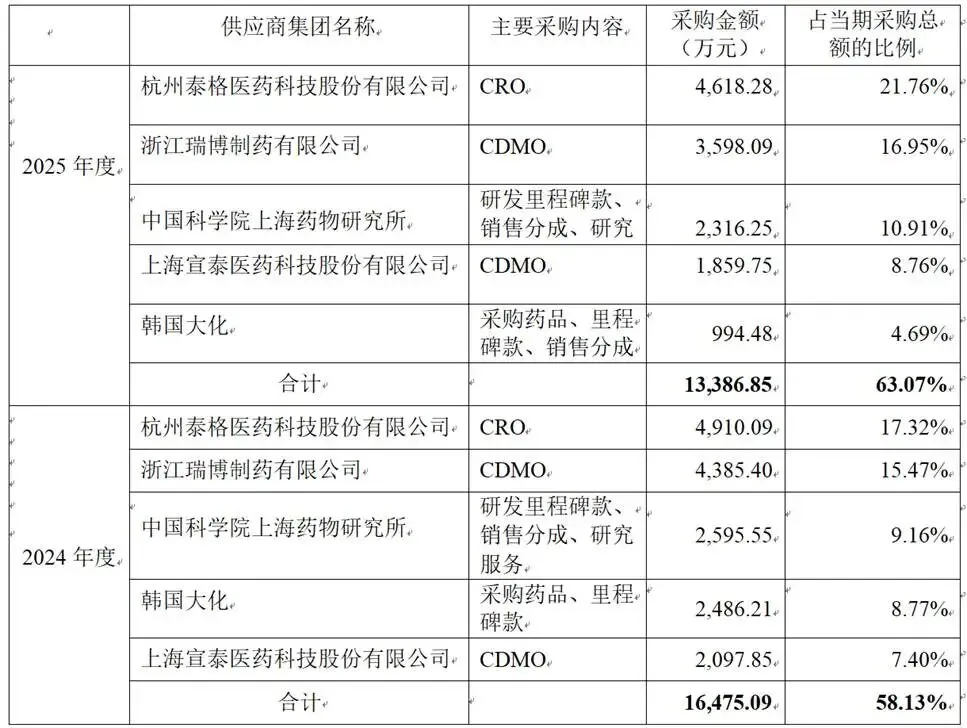

(三)主要供应商

公司供应商主要分为三类:一是原料药与制剂委托生产供应商,核心产品谷美替尼片、紫杉醇口服溶液均采用单一供应商供应模式,供应商具备专业药品生产资质与产能保障;二是研发服务供应商,包括CRO企业、临床研究机构、检测机构等,为公司提供临床前研究、临床试验、检测分析等专业服务;三是原材料供应商,提供药品研发、生产所需的原辅材料、试剂耗材等。

四、财务分析

(一)营收规模与增长能力

2023至2025年,公司营业收入分别为3383.16万元、41355.83万元、38886.09万元,三年复合增长率达239.03%,2024年营收实现爆发式增长,主要得益于核心产品谷美替尼片、紫杉醇口服溶液商业化放量及日本BD授权收入确认;2025年营收略有下滑,主要系BD授权收入阶段性确认完毕,自主商业化收入持续增长,整体营收规模快速扩张,商业化兑现能力显著增强。

(二)盈利与亏损情况

公司仍处于创新药研发投入高峰期,报告期内持续亏损,2023至2025年归属于母公司股东净利润分别为-53664.84万元、-24411.29万元、-26716.38万元,累计未弥补亏损达279661.89万元,短期内无法实现现金分红。亏损主要源于高额研发投入,三年累计研发投入98157.32万元,占累计营收比例达117.38%,符合创新药企业“高研发、高亏损、高增长”的行业特征。随着核心产品纳入医保后放量、在研产品陆续上市,公司亏损幅度有望逐步收窄,长期盈利可期。

(三)资产与负债状况

截至2025年末,公司资产总额180788.21万元,归属于母公司所有者权益19431.90万元,资产负债率(母公司)85.59%,处于较高水平,主要因研发投入持续依赖外部融资。公司资产以流动资产、无形资产、开发支出为主,无形资产与开发支出合计24579.89万元,代表公司核心研发成果价值;负债以流动负债为主,主要为应付账款、预收款项、长期借款等,偿债压力较大。

(四)现金流状况

2023至2025年,公司经营活动产生的现金流量净额分别为-25536.58万元、8811.84万元、-21695.21万元,2024年现金流转正得益于产品销售收入与BD授权款项回款,2025年再度为负主要系研发投入增加、商业化支出扩大。公司投资活动现金流持续为负,主要用于研发项目投入、子公司建设;筹资活动现金流为正,依靠股权融资维持研发与运营资金需求,资金链对外部融资依赖度较高。

五、行业情况

(一)行业发展背景

创新药行业是国家战略性新兴产业,“十四五”规划将生物医药列为重点发展领域,国家出台一系列政策鼓励创新药研发、医保谈判加速创新药入院、药品审评审批改革缩短研发周期,为创新药企业提供良好政策环境。同时,人口老龄化加剧、肿瘤等重大疾病发病率上升、患者对创新治疗药物需求增长,推动国内创新药市场规模持续扩张。

国际化层面,中国创新药企业研发实力快速提升,跨境BD授权成为行业新常态,中国创新药从全球创新“跟随者”转变为“贡献者”,日本、欧美等主流市场成为中国创新药出海重要方向,具备全球研发与注册能力的创新药企迎来发展机遇。

(二)细分赛道格局

公司核心布局肿瘤与罕见病创新药赛道,肿瘤药为国内最大药品细分市场,小分子靶向药因疗效精准、副作用小,成为临床主流用药,MET、PI3Kα、EZH1/2等靶点仍存在较大未满足临床需求;罕见病药物因患者人数少、研发难度高,国内供给严重不足,国家出台罕见病药物研发激励政策,赛道竞争格局良好,具备先发优势的企业将占据市场主导地位。

(三)行业竞争态势

国内创新药行业竞争日趋激烈,传统药企、Biotech(生物科技)企业、跨国药企均加大研发投入,同质化研发现象较为突出。

(四)行业发展趋势

未来创新药行业将呈现三大趋势:一是源头创新成为核心竞争力,聚焦FIC/BIC品种的企业更具长期价值;二是全球化运营成为必由之路,具备海外研发、注册、商业化能力的企业将打开成长空间;三是研发与产业化深度融合,自主生产、全产业链布局成为头部企业发展方向;四是医保、集采政策常态化,产品临床价值与成本控制能力成为竞争关键。

六、企业分析

(一)企业优势

► 研发实力突出,管线价值稀缺

公司由院士领衔研发团队,研发人员与学历结构行业领先,承担多项国家重大专项,核心产品均为FIC/BIC级别,覆盖肿瘤与罕见病高价值赛道,多款产品获国际权威认定,管线稀缺性与临床价值突出。

► 国际化能力领先,出海范式成熟

作为中国首家在日本独立完成新药上市的药企,具备全流程对接国际监管体系的能力,中日双报策略成功落地,海外BD授权金额可观,为开拓欧美市场奠定基础,国际化竞争优势显著。

► 商业化进展迅速,收入高速增长

核心产品快速实现上市并纳入医保,商业化放量超预期,营收三年复合增长率超200%,形成自主造血能力,摆脱纯研发依赖,创新药价值兑现能力领先同行。

► 知识产权壁垒深厚

全球布局百余项发明专利,覆盖核心产品全维度,构筑严密技术壁垒,有效防范侵权与仿制,保障产品长期商业价值。

(二)企业不足及风险

► 持续亏损,短期无分红能力

研发投入居高不下,累计亏损规模大,短期内难以实现盈利与现金分红,对投资者回报存在一定影响。

► 资产负债率高,资金压力较大

前期依赖股权融资,资产负债率超85%,偿债与营运资金压力突出,资金链对外部融资依赖度高。

► 股权分散,控制权存在潜在风险

实际控制人持股比例较低,发行后进一步稀释,股权分散可能导致控制权不稳定,影响公司经营决策连续性。

► 核心产品市场竞争加剧

谷美替尼片所处的MET抑制剂赛道已有多个竞品上市,且更多药企在布局联合疗法,未来可能面临价格战及市场份额被挤压的风险。

► 单一供应商依赖,生产风险集中

核心产品原料药与制剂依赖单一供应商,若供应中断将直接影响商业化销售,生产供应链抗风险能力不足。

► 客户集中度高,议价能力受限

前五大客户收入占比超80%,对大型流通企业与海外合作方依赖度高,客户议价能力较强,可能影响产品毛利率。

► 研发失败风险

创新药研发周期长、难度高、不确定性大,临床试验结果不及预期、监管审批不通过可能导致项目失败,造成研发投入损失。

► 政策变动风险

医保目录调整、药品价格谈判、带量采购等政策可能导致产品降价,影响销售收入与毛利率;药品监管政策变化可能增加研发与合规成本。

► 商业化不及预期

产品市场推广受阻、医生与患者认可度不足、竞品冲击等因素,可能导致商业化销售不及预期,影响收入增长。

► 国际化经营风险

海外市场政治、经济、法律、贸易政策变动,可能影响公司海外研发、注册与商业化进程,汇率波动也会带来汇兑损失风险。