一、政策面

1、发改委提前下达2950 亿元两重项目清单国家发改委下发2026 年提前批 “两重” 建设项目清单及中央预算内投资计划,总规模约 2950 亿元;同期批复广州新机场、湛江至海口跨海轮渡等多个重大基建项目。

2、第二批两重项目清单落地5 月 19 日,发改委发布第二批 “两重” 建设项目清单,安排超长期特别国债资金 2168 亿元,共计支持 336 个重大项目。

3、基建投资增速持续回升2026 年 1-2 月基础设施投资同比增长 11.4%,较 2025 年全年提升 10.8 个百分点,拉动整体投资增长 3 个百分点。2026 年一季度各地重大项目集中开工,央企基建投资发力明显。

4、设备更新政策持续推进2026 年大规模设备更新、消费品以旧换新政策落地实施,覆盖工业、电子、电力等领域,有效拉动工程机械存量更新需求。

二、事件面

1、挖掘机集体涨价(近三年首次) 5 月起行业开启三年来首次大范围涨价:三一重工 5 月 15 日起挖掘机全系列提价 5%;柳工 5 月 20 日挖掘机提价 5%;徐工机械 6 月 1 日起不同机型提价 3%-5%;中联重科年初已上调混凝土机械价格 3%-5%。

2、涨价潮蔓延至起重机品类 6 月初两大龙头官宣起重机涨价,标志涨价从挖掘机延伸至起重机等后土方机械。徐工、三一、中联旗下起重机在东南亚、中东、拉美海外市占率稳步提升,出口成为新增需求支点。来源:行业资讯平台、券商纪要

3、徐工机械多项利好落地 5 月 20 日徐工举办第八届国际客户节,发布 “GROWTH 2030” 战略,目标 2030 年实现营收 2000 亿元、净利润 200 亿元、市值 3000 亿元;6 月 5 日公司公告首次实施股份回购并注销,彰显长期发展信心。

4、全球工程机械同步涨价海外龙头跟进提价:卡特彼勒3 月加收 3%-5% 附加费,计划 7 月第二轮提价 4%-7%;小松 2 月挖掘机涨 7%、装载机涨 8%,8 月全系列再涨 5%;久保田 1 月、4 月分别提价 4%、3%,预计三季度再度调价。

三、数据面

1、5 月挖掘机销量高增,创年内增速新高 2026 年 5 月共计销售挖掘机 24794 台,同比增长 36.2%;其中国内销量 11628 台,同比 + 38.6%;出口 13166 台,同比 + 34.2%。 1-5 月累计销量 126875 台,同比 + 24.7%;其中国内 + 18.5%,出口 + 32.9%。

2、装载机销量同步走强 5 月装载机销量 13405 台,同比 + 27.2%;其中国内 7418 台,同比 + 22.9%;出口 5987 台,同比 + 33.1%。1-5 月累计销量 67162 台,同比 + 27.3%。

3、二季度景气度明显加速 4 月挖掘机同比增长 29.8%,5 月同比 + 36.2%,环比提升 6.4 个百分点;内销由 4 月 + 34.9% 升至 5 月 + 38.6%,出口由 4 月 + 23.2% 大幅提升至 5 月 + 34.2%,出口端改善最为显著。

4、设备开工率持续回升 4 月工程机械主要产品月均工作时长 78.2 小时,环比 + 10.9%;综合开工率 53.4%,环比提升 2.84 个百分点;其中挖掘机开工率 57.1%,创下年内新高。

5、钢材价格高位运行,成本端形成支撑 4 月中旬以来国内钢材价格震荡上行,站稳年内高位;6 月初黑色系品种集体走强,螺纹钢、热卷、铁矿石、焦煤价格悉数上涨,原材料成本为行业涨价提供支撑。

四、外部联动

1、卡特彼勒Q1 业绩大超预期 卡特彼勒2026 年一季度营收 174 亿美元,同比 + 22%;在手订单 630 亿美元,同比增长 79%,公司上调全年扩产目标,全球工程机械整体需求保持旺盛。

2、海外龙头股价短期波动6 月 5 日卡特彼勒股价下跌 3.68%,市场担忧成本上行与宏观不确定性;但 AI 带动数据中心建设,对其燃气轮机业务形成对冲支撑。

3、全球同步涨价验证需求韧性国内外头部企业集中提价,说明本轮涨价并非单一市场行为,而是全球工程机械供需格局改善所致,涨价逻辑由单一成本推动,逐步转为成本+ 需求双重驱动。

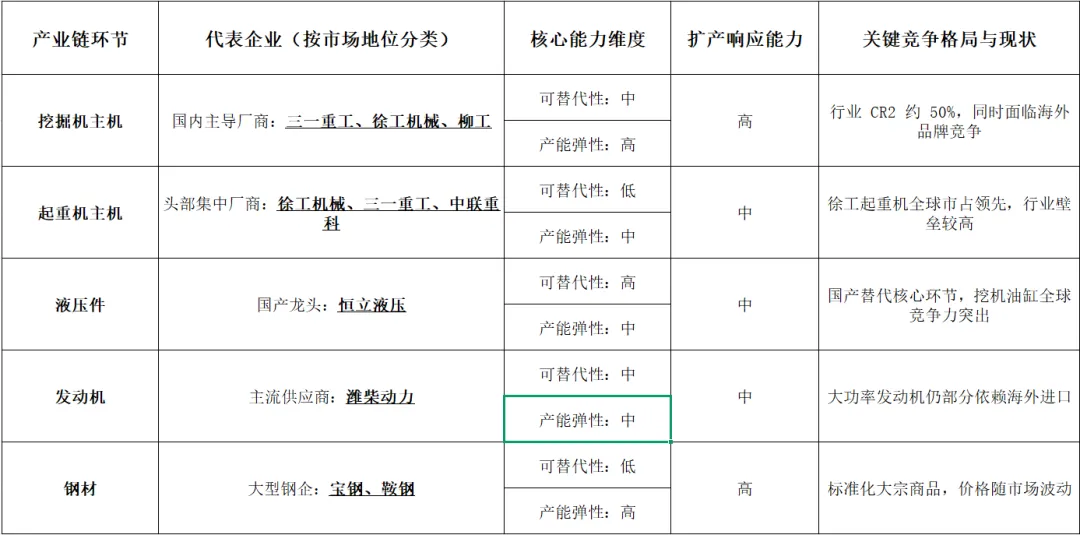

五、供应链环节

产业链传导顺序:

终端需求 → 主机厂 → 核心零部件 → 原材料

下游需求端:基建投资、矿山开采、房地产、海外出口(一带一路、东南亚、非洲、拉美)

主机厂:三一重工、徐工机械、中联重科、柳工、山推股份

核心零部件:液压件、发动机、变速箱、车桥

原材料:钢材、铁矿石、油品、橡胶

本轮行情核心驱动集中在主机厂环节:

需求端:内外市场同步复苏,内销、出口数据大幅增长,企业订单充足;

成本端:钢材价格高位运行,倒逼行业提价,龙头集体涨价验证行业定价权修复;

竞争格局:行业逐步退出价格战,发展模式从 “以价换量” 转向 “以质取胜”。

现阶段未出现零部件、原材料环节的刚性产能瓶颈。

关键洞察:下游客户对涨价的接受度。若二季度开工率延续回升、主机厂订单未出现下滑,涨价顺利传导,行业利润率将迎来修复。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?