超聚变数字技术股份有限公司(简称“超聚变”)成立于2021年9月,注册于河南自贸试验区郑州片区(郑东),是一家专注于算力基础设施与数智化服务的高科技企业,定位为企业在AI和数据时代的水平全栈解决方案提供者。公司控股股东为河南超聚能科技有限公司,实际控制人为河南省人民政府国有资产监督管理委员会,兼具国资背景与市场化运作机制,是国家级高新技术企业、国家级工业产品绿色设计示范企业,连续三年入选“中国独角兽企业”榜单。

公司自成立以来,紧抓人工智能、数字经济、东数西算等国家战略机遇,以“智算数能”一体化为发展核心,从算力基础设施业务起步,逐步拓展至数智化转型服务与能源智慧解决方案领域,构建了“算力业务为核心、新兴业务为增长点”的业务格局。公司治理结构完善,已建立由股东会、董事会、监事会、高级管理层构成的现代企业治理体系,董事会下设战略、审计、提名、薪酬与考核四大专门委员会,内部控制制度健全且运行有效。截至招股说明书签署日,公司无表决权差异、协议控制等特殊治理安排,股权结构清晰稳定,员工规模超3700人,其中研发人员占比达35.59%,硕士以上学历研发人员占比超三分之一,形成了高素质、专业化的人才梯队。

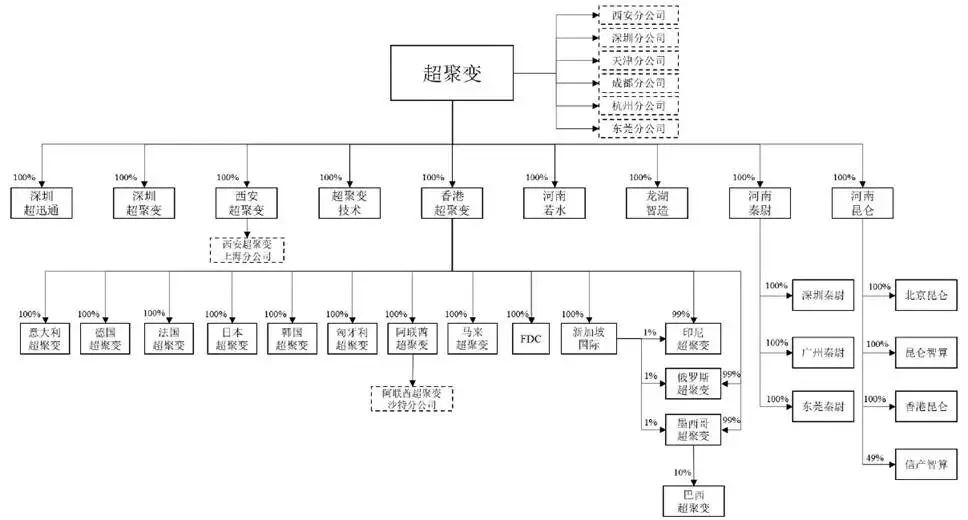

二、股权结构

超聚变股权结构呈现“国资控股、多方参股、员工持股”的特征。截至发行前,公司总股本88,032.1048万股,第一大股东为河南超聚能科技有限公司,持股比例31.3777%,通过河南省信产算力基金受河南省国资委实际控制,拥有国资背景;第二大股东为中移资本控股有限责任公司,持股13.7611%,是中国移动集团全资股权投资平台;第三大股东为中信证券资管超聚变2025员工持股1号资管计划,持股7.9814%,覆盖公司3479名员工,涵盖董事、高管、核心技术与业务骨干;第四大股东为ECH,持股4.5438%,为外资股东。此外,和谐健康保险、深圳鹏峰、电信投资、煜联科技等股东持股比例均为2.7522%,中网投基金、国调二期、航空港基金、人工智能基金、中银金融、国开基金等国家级与地方产业基金、金融机构密集参股,股东阵容覆盖通信、金融、算力、投资等多个领域,产业协同效应显著。

三、业务情况

(一)主要业务

公司核心业务为算力业务,占主营业务收入99%以上,同时布局城企数智、能源智慧两大新兴业务,形成全栈式业务布局。

算力业务是公司立身之本,涵盖数据中心服务器、AI解决方案与操作系统、边缘计算及部件产品三大板块。数据中心服务器为核心产品,包括AI服务器与通用计算服务器,其中AI服务器面向大模型训练与推理,支持多品牌GPU/NPU适配,具备高供电、强散热、高密度算力特性,代表产品FusionServerG8600年销售额超百亿元;通用计算服务器兼容x86/ARM架构,广泛应用于云计算、金融、运营商等场景,累计出货超百万台。液冷技术为公司核心优势,2022-2025年中国标准液冷服务器市场占有率稳居第一,累计部署超10万个节点,具备冷板、CDU、整机柜全栈液冷技术能力。AI解决方案与操作系统提供大模型推理加速、算网融合、操作系统等软件服务,实现软硬件协同;边缘计算产品覆盖桌面级AI推理、工控机、工作站等,延伸算力至终端场景;部件产品包括液冷组件、电源模块等,实现自研自用与对外销售双重价值。

新兴业务为公司第二增长曲线,城企数智业务基于自研“超聚变智企ERP”,为企业提供数智化转型解决方案,已实现大型央国企客户落地;能源智慧解决方案聚焦充电网络、AIDC高压直流场景,推出液冷超充、储能系统等产品,完成样板项目验证,逐步实现规模化销售。

公司主营业务收入构成(单位:万元,下同)

(二)主要客户

公司客户以互联网龙头企业、通信运营商、金融机构、政府及央国企为主,客户质量优质、集中度适中且合作稳定。销售模式采用直销与经销结合,直销占比约78%,主要服务互联网、运营商、金融等大客户;经销占比约22%,覆盖中小客户与区域市场。

报告期内,前五大客户销售收入占比分别为42.44%、54.99%、54.81%,客户集中度符合服务器行业特性,主要客户为国内头部互联网企业、三大运营商、国资算力平台等。公司已服务全球超100家世界500强客户,业务覆盖110余个国家和地区,海外收入占比从10.43%提升至12.95%。凭借产品技术优势,公司成为国产化替代核心供应商,国产化服务器销售额位居中国市场第一,深度参与政府、运营商、金融等行业国产化建设。

(三)主要供应商

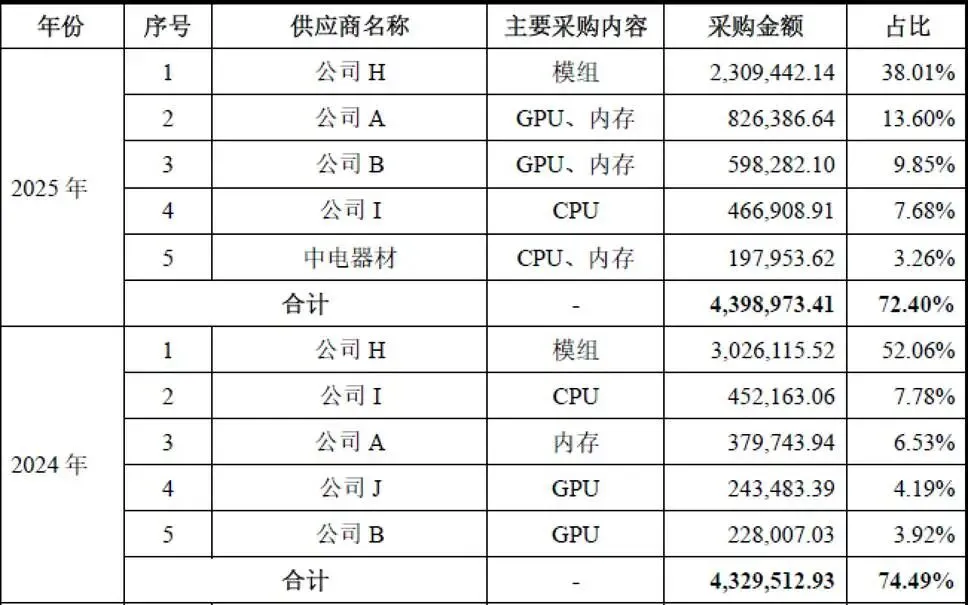

公司供应商以全球电子元器件龙头企业、国内核心部件厂商为主,采购集中于CPU、GPU、内存、存储、结构件等核心原材料,前五名供应商采购占比分别为71.98%、74.49%、72.40%,供应商集中度较高,符合行业供应链特性。公司与英特尔、AMD、英伟达、国产芯片厂商等核心供应商建立长期战略合作,保障关键零部件稳定供应;同时推进供应链国产化,与国内厂商开展适配验证,降低境外依赖。

四、财务分析

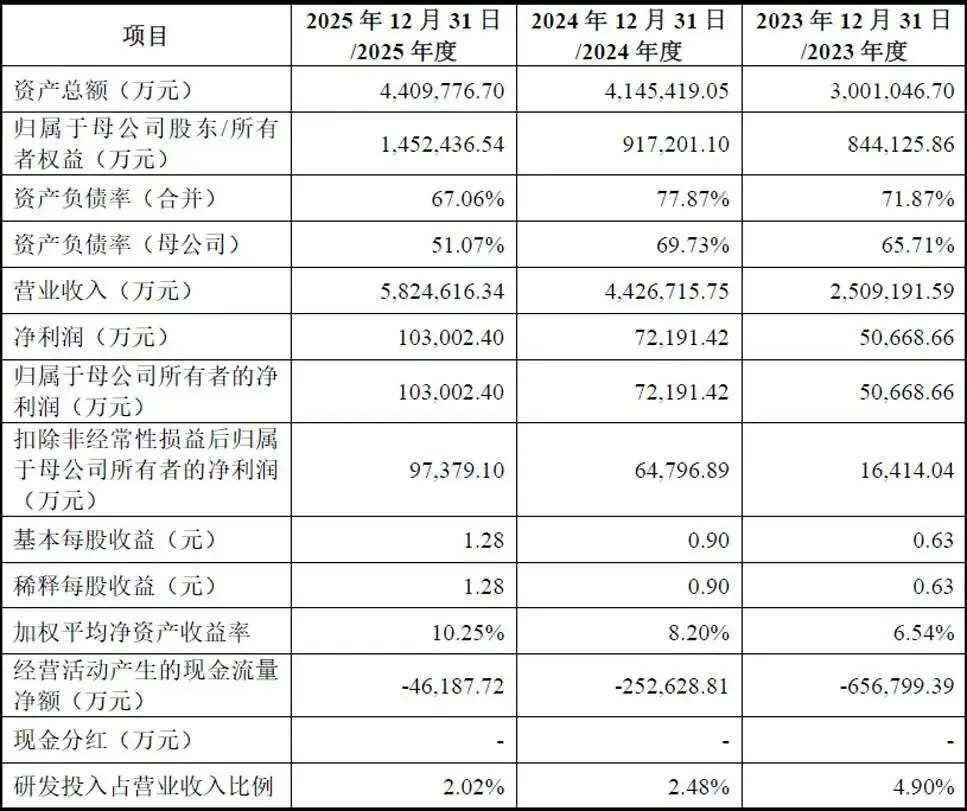

报告期内(2023-2025年),公司经营规模快速扩张,盈利能力持续提升。

经营规模方面,公司营业收入从250.92亿元增长至582.46亿元,复合增长率达52.36%,高于行业平均水平,算力业务为核心增长动力,AI服务器收入占比从25.03%提升至50.91%,成为收入增长核心引擎;新兴业务从无到有,2025年收入达1.62亿元,增长潜力显著。资产规模同步扩张,2025年末总资产440.98亿元,归母所有者权益145.24亿元,资产规模与业务规模匹配。

盈利能力方面,公司归母净利润从5.07亿元增长至10.30亿元,年均复合增速超42%,扣非后归母净利润从1.64亿元增长至9.74亿元,盈利质量持续提升;加权平均净资产收益率从6.54%提升至10.25%,盈利能力稳步增强。受互联网大客户占比提升、市场竞争加剧影响,主营业务毛利率从14.27%降至8.58%,但公司通过产品结构升级、成本管控、高附加值产品推广,毛利率下滑趋势可控,长期有望企稳回升。

财务质量方面,公司资产负债率从71.87%降至67.06%,财务杠杆持续优化,偿债能力增强;应收账款规模稳定,占营收比例从26.82%降至9.56%,回款能力提升;存货规模随业务增长扩大,2025年末达212.06亿元,主要为原材料与发出商品,已足额计提跌价准备,存货管理能力持续提升。经营活动现金流受行业备货、结算周期影响阶段性为负,但随业务规模扩大、回款效率提升,现金流压力逐步缓解,长期有望实现正向循环。

研发投入方面,公司三年累计研发投入35.05亿元,远超创业板5000万元的研发指标要求,2025年末拥有授权专利2313件,其中发明专利占比90%,形成了液冷技术、高速互联、AI优化等核心技术壁垒,为长期发展提供技术支撑。

五、行业情况

超聚变所处行业为计算机、通信和其他电子设备制造业,核心属于算力基础设施行业,是数字经济、人工智能、新质生产力的核心基础产业,政策支持力度大、市场空间广阔、成长确定性高。

政策层面,国家将算力基础设施纳入“十五五”规划、东数西算、数字中国、人工智能+等重大战略,出台《算力基础设施高质量发展行动计划》《算力互联互通行动计划》等政策,鼓励算力设施规模化、集约化、绿色化、普惠化发展,推动国产化替代与技术自主可控。

市场层面,全球算力需求呈指数级增长,AI大模型训练与推理是核心驱动力,2025年全球服务器市场规模达4441亿美元,同比增长80.4%,中国服务器市场出货量464万台,市场规模快速扩张。智能算力成为主流,2025年中国智能算力规模达1037.3EFLOPS,2023-2028年复合增长率预计46.2%,远高于通用算力增速。液冷、异构计算、超节点、边缘算力成为行业发展趋势,液冷服务器渗透率快速提升,超节点成为AI算力核心底座,边缘算力满足终端AI需求,市场空间持续打开。

(二)竞争格局

中国服务器市场,竞争格局激烈,超聚变2025年服务器出货量位居中国市场第二,标准液冷服务器市场第一,国产化服务器市场第一,技术、市场、生态全方位领先。公司与浪潮信息、新华三、华为等企业形成差异化竞争,凭借液冷技术、AI服务器、国产化适配、全球化布局等优势,占据行业头部位置。

(三)行业趋势

行业技术变革正朝着异构计算、液冷散热、系统级融合的方向演进。单一CPU架构已难以满足AI算力需求,CPU+GPU的异构计算成为主流。同时,随着芯片功耗的急剧增加,传统的风冷散热面临瓶颈,液冷技术正从试点走向规模化普及。此外,算力向边缘延伸,以及算力与能源的协同布局,也成为行业发展的新趋势。

六、企业分析

(一)企业优势

► 技术研发优势

公司三年累计研发投入35亿元,拥有12个专业实验室,掌握液冷散热、高速互联、高密供电、AI优化等核心根技术,专利数量充足,服务器性能与能效全球领先,液冷技术、国产BMC芯片、AI推理加速等技术形成独家壁垒。

► 市场地位优势

服务器出货量中国第二,液冷服务器、国产化服务器市场第一,客户覆盖全球头部企业,海外业务快速扩张,品牌影响力与市场份额稳居行业第一梯队。

► 股权与资源优势

国资实控+产业资本参股+员工持股,政策支持、产业资源、激励机制兼备,中国移动、中国电信、互联网龙头等股东带来深度业务协同。

► 产品与生态优势

构建“算力硬件+软件+服务+部件”全栈产品矩阵,兼容x86/ARM/国产芯片,液冷、AI、边缘计算产品全覆盖,加入60余个产业组织,参编66项国家及行业标准,生态伙伴超3万家。

► 财务与成长优势

营收复合增速超50%,盈利持续增长,符合创业板上市标准,募集资金将进一步强化技术与产能,成长动能充足。

(二)企业不足及风险

► 毛利率持续下滑

互联网大客户占比提升导致议价压力增大,主营业务毛利率逐年下降,盈利空间受到挤压。

► 供应链依赖境外

部分高端芯片、核心零部件依赖境外供应商,供应链安全存在潜在风险,国产替代进度影响生产稳定性。

► 客户与供应商集中度较高

前五大客户与供应商占比超50%,对核心客户与供应商存在一定依赖,业务稳定性受其经营状况影响。

► 存货跌价与应收账款风险

报告期各期末,公司存货账面余额较大。若未来主要原材料或产成品价格大幅下降,或产品加速迭代导致旧代际产品销售放缓,公司将面临存货跌价损失增加的风险。同时,虽然主要客户信用良好,但若宏观经济环境恶化,仍存在应收账款不能及时收回的风险。

► 新兴业务尚处培育期

城企数智、能源智慧业务收入占比低,技术、市场、人才投入大,短期难以贡献显著利润。

► 行业竞争加剧

头部厂商加大AI与液冷投入,新进入者涌入,市场竞争日趋激烈,价格战可能进一步压缩毛利率。

► 技术迭代风险

算力行业技术更新快,若未能及时跟进超节点、存算一体、CXL等新技术,可能丧失竞争优势。

► 宏观经济与下游需求波动

全球经济放缓、下游互联网、运营商资本开支收缩,可能导致服务器需求增速下滑。

► 国际贸易摩擦风险

境外零部件供应、海外市场销售受地缘政治、贸易政策影响,存在供应中断、交付受限风险。

► 人才竞争风险

算力、AI行业高端人才稀缺,核心技术与管理人才流失可能影响研发与业务推进。