2026年的航运市场,每一周都在书写历史。

继2023年底红海危机开启集运大周期后,2026年春季爆发的霍尔木兹海峡危机,直接将油运(VLCC)推向了史无前例的暴利时代。随着上周末美伊和谈曙光乍现,市场聚焦的“咽喉要道”似乎看到了重新开放的预期。

然而,冲突暂缓,是否意味着航运周期结束?

在资本市场上,剧情往往不会如此简单。投资者的博弈已经从“海峡关不关”,转向了“即使重开,世界还回得去吗?”

一、 核心逻辑

1. 复航易,复产难,信用重建更难

过去一周,霍尔木兹海峡通行量虽维持低位,但关于6月15日签署初步协议的消息已让市场躁动。表面看,这是一大利空,但实际上,航运的基本面已经发生了不可逆的重构。

生产端“内伤”严重:长时间的封锁导致中东产油国面临严重的储油约束和油田关停。据分析,即使海峡重开,中东原油产能恢复到战前水平至少需要3-4个月,部分受损设施甚至需要一年以上。

船东的“心理阴影”:经历了保险费用从30万飙升至400万再回落至150万美元的过山车,以及船舶遇袭风险,主流船东对重返中东极其谨慎。参照红海危机经验,即使航道宣布安全,主流班轮公司的回归也极其缓慢。

2. “长锦因素”与运力黑洞

即便海峡通航,全球运力错配已经形成。目前有大量VLCC(超大型油轮)被困在波斯湾内外或被迫绕行。一旦通航,中东将出现集中发货,市场上极可能出现“一船难求”的极端局面。

二、 核心受益个股分析

基于以上逻辑,即便面临停火预期,相关头部企业的业绩确定性依然很高。我们筛选了A股市场上最核心的几家标的:

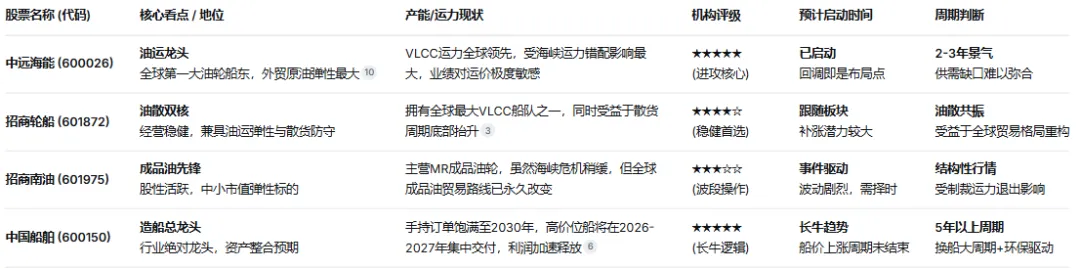

1. 中远海能

核心地位:全球第一大油轮船东,中国LNG运输巨头。

产能/弹性:控制155艘油轮(2257万载重吨),VLCC主力船型占比极高。据测算,VLCC日租金每波动1万美元,公司年利润变动约9.5亿元。

催化剂:若美国解除对伊朗制裁,虽然影子船队可能冲击市场,但中远海能作为合规市场的绝对龙头,受益于全球能源贸易流向重构,且有望承接伊朗解禁后的巨量合规出口需求。

2. 招商轮船

核心地位:中国第二大VLCC运营商,干散货业务同样强劲。

产能/弹性:拥有全球最大规模的VLCC船队之一,同时拥有较多好望角型散货船,这种“油散双核”结构使其在油运景气与大宗商品复苏中均能受益。

催化剂:若制造业复苏带动干散货需求,公司具备更强的防御性和进攻性。

3. 招商南油

核心地位:MR(成品油)型船舶的内贸及外贸龙头。

产能/弹性:专注于成品油运输。虽然霍尔木兹危机利好VLCC,但在海峡封锁期间,成品油轮同样面临运距拉长。由于股价弹性大,常被视为“游资风向标”。

4. 中国船舶

核心地位:全球造船业旗舰,中船集团核心上市平台。

产能/现状:手持订单饱满,排产计划已至2028年甚至2030年。高附加值船型(如LNG双燃料船)占比提升。

逻辑:既然油价高企、运力紧张,船东就有钱置换新船。作为“卖铲人”,受益确定性高于运价波动。

三、风险提示(必读)

虽然逻辑强硬,但投资航运股必须具备"刀口舔血"的风险意识,切勿盲目追高:

1.协议达成的“利好出尽”风险:当前股价已部分计价了高运价。一旦美伊正式签署停火协议,且霍尔木兹海峡复航速度快于预期(如30天内完全畅通),前期因断航运费暴涨的预期会迅速回调,短线投机资金可能踩踏离场。

2.全球经济衰退风险:如果油价长期维持100美元以上,必然会抑制远端消费需求,导致原油进口量下滑从而压制运量。

3.影子船队与制裁博弈:若美国彻底放松对伊朗制裁,大量老旧“影子船队"可能通过合规渠道洗白或涌入市场,短期对合规市场的运价造成冲击。

4.地缘政治反复无常:目前的谈判仅是初步框架,内塔尼亚胡政府的态度、伊朗核问题的底线等,随时可能让谈判破裂,地缘波动性极大。

本文仅为行业产业逻辑梳理、公开行业数据整理复盘,不构成任何个股投资建议,股市有风险,投资需谨慎。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?