一、企业概况

深圳市维度科技股份有限公司(简称“维度科技”)是一家深耕光电测试领域的国家级专精特新重点“小巨人”企业,同时也是国家级高新技术企业,主营业务聚焦光通信测试仪器、光通信测试装备的研发、生产与销售,并前瞻性布局激光测试相关产品,业务辐射半导体、激光、医疗、精密制造等多个高端产业。公司成立于2007年,2022年变更为股份公司,注册及核心经营地址位于深圳市南山区。本次公司拟登陆深圳证券交易所创业板,公开发行不超过1600万股人民币普通股,发行后总股本不超过6400万股。

维度科技扎根光电测试行业十九年,始终以“以光测之力,连接世界,赋能未来”为发展使命,专注于光电测试核心技术自主研发,构建了光学、机械、电学、算法四位一体的完整技术体系。公司不仅是光通信测试领域重要的设备供应商,还参与了行业标准制定,参与IEC标准修订工作,主导、参与编制《光纤端面干涉仪校准规范》等国家计量技术规范。截至2025年12月末,公司拥有专利82项,其中发明专利37项、软件著作权41项。

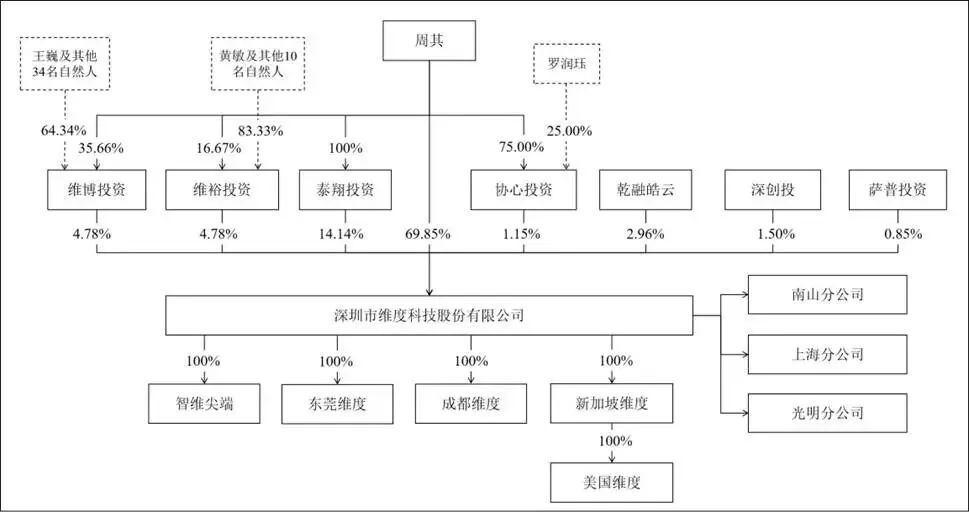

二、股权结构

截至招股说明书签署日,周其为公司控股股东、实际控制人,直接持有公司69.85%的股份,同时通过泰翔投资、协心投资等持股平台间接实现控股,合计控制公司85.14%的表决权,并担任公司董事长与总经理,全面主导企业经营战略、技术研发、投融资等重大决策。

公司股东分为创始人、员工持股平台、专业投资机构三大类别。第一类为创始人及关联主体,周其除直接持股外,全资控股泰翔投资(持股14.14%),同时在维裕投资、维博投资、协心投资等员工平台持有份额,是整个股权体系的核心。第二类为员工持股平台,主要包括维裕投资、维博投资、协心投资,三家平台,主要面向公司管理层、核心技术人员及老员工激励,合计持股比例超10%。第三类为外部投资机构,包括乾融皓云、深创投、萨普投资,均为报告期内新增股东。

三、业务情况

(一)主营业务

维度科技核心业务围绕光电测试仪器与装备展开,深耕光通信赛道,并向激光、半导体等领域延伸,形成三大业务板块,产品矩阵完整,技术协同性强。

光通信测试仪器为公司收入核心,2023-2025年该板块营收占比分别为98.63%、94.72%、91.09%。该板块细分为三大系列,一是光纤端面物理特性测试仪器,二是光学传输性能测试仪器,三是电信号性能测试仪器。

光通信测试装备属于高增长业务,该板块为自动化集成设备,包含光端口自动清洁检测设备、光模块自动测试设备、光自动耦合对准设备。

激光测试仪器与器件为公司第二增长曲线,产品包括光斑分析仪、单光子探测器、激光功率计等,应用于半导体、医疗、精密制造等领域。

公司主营业务收入构成(单位:万元,下同)

(二)客户情况

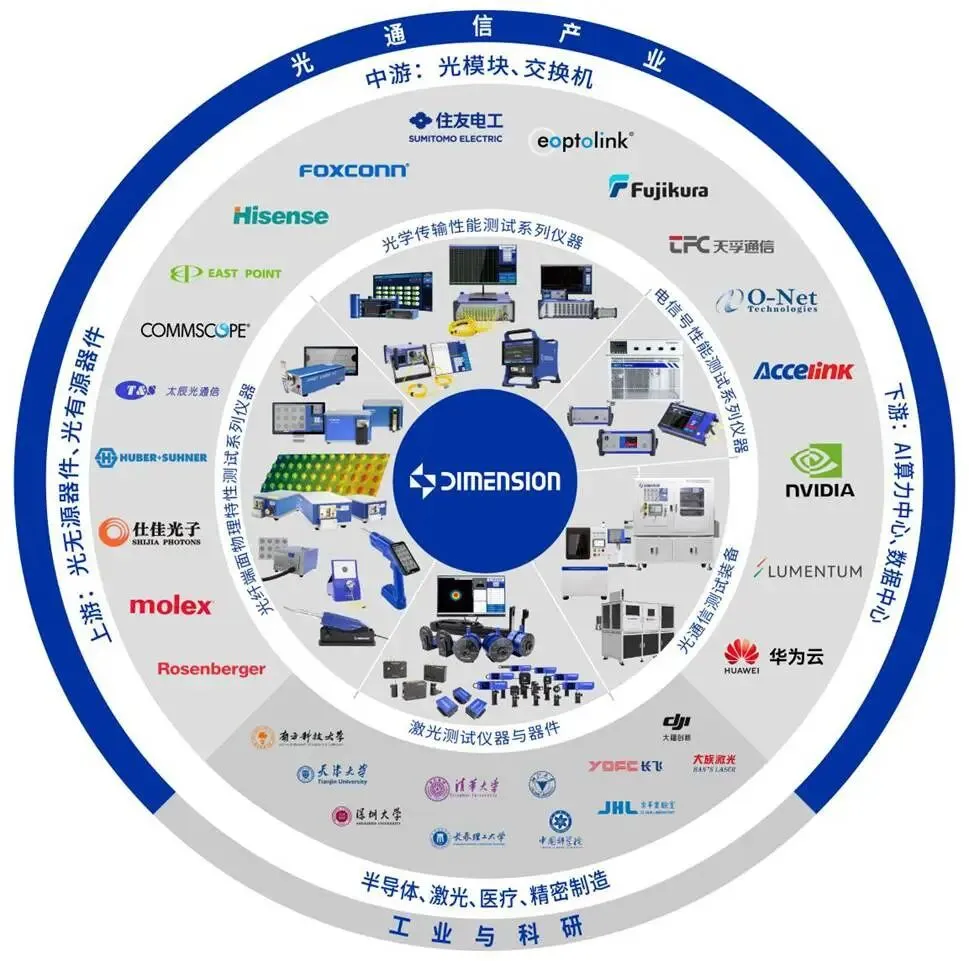

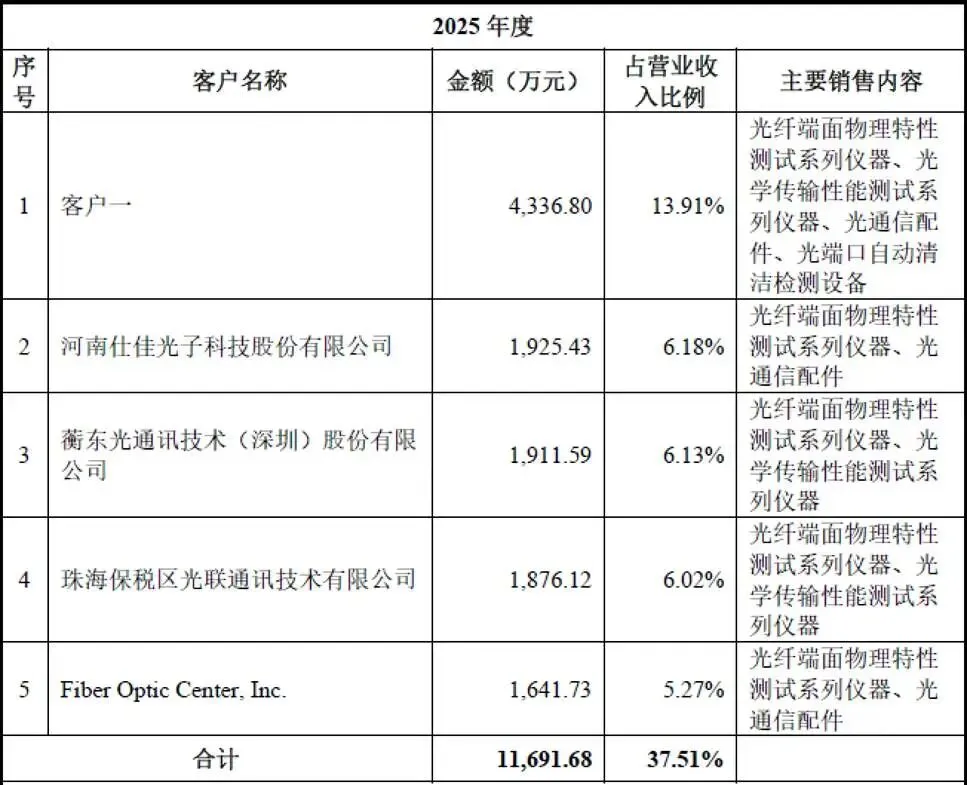

公司客户覆盖全球光通信、半导体领域知名企业,不存在大客户依赖问题。报告期内前五名客户合计营收占比分别为30.81%、26.49%、37.51%,单一客户营收占比均未超过20%。核心客户涵盖新易盛、天孚通信、仕佳光子、蘅东光、富士康、英伟达、朗美通、康普等国内外行业龙头,客户群体覆盖光模块、光器件、海外通信巨头,客户质量高、粘性强。

(三)供应商情况

公司原材料采购以电子件、结构件为核心,两类物料合计采购占比常年超过65%,辅以光学件、外协加工件等,原材料品类丰富。供应商格局同样较为分散,报告期前五名供应商采购占比分别为30.29%、24.28%、23.95%,无单一供应商垄断原材料供应,供应链风险较低。

四、财务分析

(一)营收与利润情况

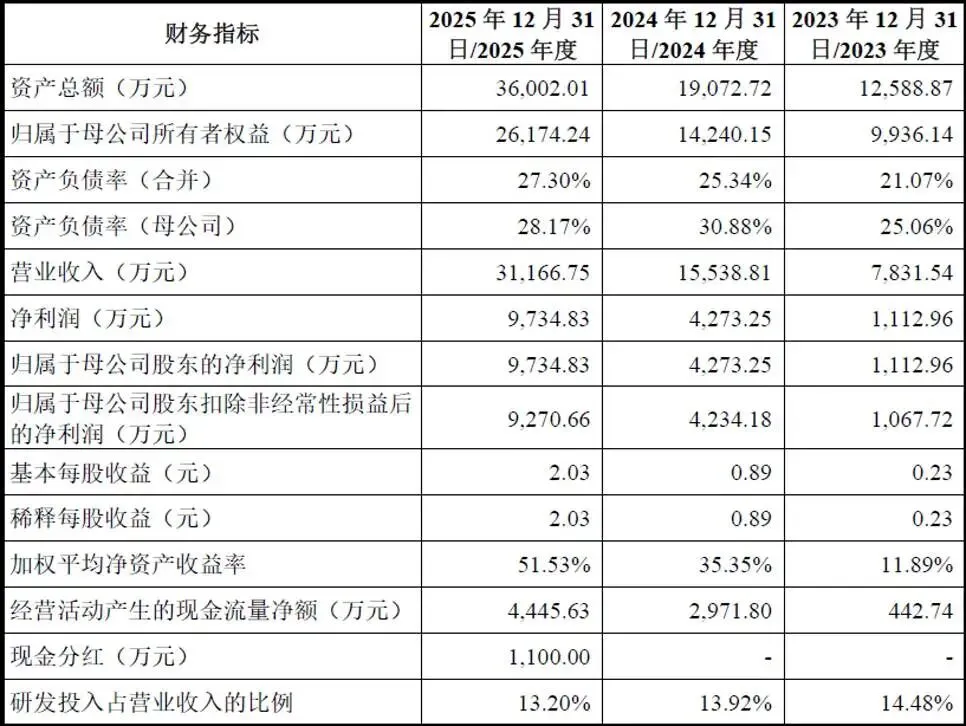

报告期(2023-2025年)公司业绩实现爆发式增长,成长属性突出。营业收入从7831.54万元增长至31166.75万元,三年复合增长率接近100%,2024、2025年营收同比均实现翻倍增长。归母净利润从1112.96万元增长至9734.83万元,扣非净利润同步走高,2024年扣非净利润4234.18万元,2025年达到9270.66万元。公司业绩高增长核心驱动力来自下游行业高景气

AI算力中心、高速光模块、CPO等技术迭代,带动光通信全产业链扩产,测试仪器与装备作为生产刚需,需求持续放量。同时公司产品矩阵不断丰富,自动化测试装备、激光测试产品逐步放量,叠加海外市场拓展,进一步推高营收规模。从盈利结构来看,公司利润主要来自主营业务,非经常性损益占比低,盈利质量真实可靠。

(二)盈利能力指标

公司整体盈利水平优异,报告期内主营业务毛利率维持高位,2023-2025年分别为65.03%、68.72%、68.65%,长期保持65%以上。高毛利率一方面源于产品技术壁垒高,国产替代过程中定价优势明显;另一方面公司核心产品多为中高端精密仪器,产品附加值高。

加权平均净资产收益率2023年为11.89%,2024年提升至35.35%,2025年进一步升至51.53%,资产盈利效率持续提升,反映出公司资产运营能力与盈利能力不断增强。研发投入方面,公司持续保持高研发力度,三年研发投入分别为1134.21万元、2163.57万元、4112.72万元,研发投入占营收比例维持在13%以上,低于部分同行业上市公司。

(三)资产、负债与现金流

资产规模随业务扩张稳步增长,2023-2025年总资产从12588.87万元增至36002.01万元,资产结构以流动资产为主。但应收账款规模增长较快,各期末应收账款余额分别为3712.02万元、5663.04万元、12217.73万元,占营收比例分别为47.40%、36.44%、39.20%,应收占比处于较高水平。主要原因是下游客户多为行业龙头,账期相对较长,虽然客户信用良好,但应收规模持续扩大,占用公司营运资金,存在坏账风险与现金流压力。

存货规模同步上升,各期末存货账面价值分别为1951.64万元、3398.52万元、7468.44万元,占流动资产比例逐年提升。行业高景气下公司主动备货以应对订单需求,但如果未来下游行业景气度回落、产品技术快速迭代,存货跌价风险将有所增加。

偿债能力方面,公司资产负债率处于合理区间,2023-2025年合并资产负债率分别为21.07%、25.34%、27.30%,整体负债水平低,财务结构稳健,无重大偿债压力。现金流层面,经营活动现金流净额持续净流入,2023年442.74万元、2024年2971.80万元、2025年4445.63万元,经营现金流与净利润匹配度逐步提升,主营业务造血能力持续增强。

五、行业情况

(一)行业概况

公司所处行业为仪器仪表制造业,细分赛道为光电测试仪器行业,隶属于国家战略性新兴产业中的电子核心产业,受到国家多项政策大力扶持。光电测试仪器是高端制造、数字经济的“基础工具”,广泛应用于光通信、半导体、激光、医疗等领域,技术融合光学、机械、电子、算法多学科,技术壁垒极高。

从市场规模来看,全球及国内光电测试仪器市场均处于高速增长通道。预计2025-2030年全球市场年复合增长率达23.6%,中国市场增速更高,达到28.3%。其中核心细分光通信测试仪器赛道,2025年全球市场规模204.1亿元,2030年预计达到628.7亿元,年复合增速25.23%;国内市场2025年规模95.7亿元,2030年将增至354.5亿元,年复合增速29.94%。细分领域中,光纤端面测试、光学传输测试、电信号测试、智能测试装备均迎来高增长,尤其是自动化测试装备,正逐步替代人工,市场空间快速打开。

行业增长的核心驱动力来自AI算力产业爆发。AI大模型、算力中心、数据中心建设浪潮,推动光模块、光器件、交换机等光通信产品持续迭代升级,传输速率从400G向800G、1.6T、3.2T快速演进,CPO、硅光、OCS等新技术加速落地。光通信产业链每一个研发、生产、运维环节都离不开精密测试设备,下游产能扩张+技术迭代双重驱动,直接带动测试仪器与装备的刚性需求。同时,半导体、激光雷达、高端医疗等领域的发展,也持续拓宽光电测试产品的应用边界。

(二)行业竞争格局

全球光通信测试仪器市场呈现三级梯队的竞争格局:第一梯队为海外龙头,包括是德科技、安立等国际巨头,凭借数十年技术积累、品牌优势与标准制定权,垄断高端研发测试市场;第二梯队为唯亚威、爱斯福等境外企业,深耕产线测试、网络运维领域,在中端市场具备较强竞争力;第三梯队为国内厂商,以维度科技、思仪科技、联讯仪器、普源精电等为代表,依托高性价比、快速响应、本地化服务优势,在生产端测试市场快速突围,逐步实现国产替代。

(三)行业发展趋势

一是国产替代加速,供应链自主可控需求提升,下游国内光模块、光器件厂商逐步加大国产测试设备采购比例;二是产品智能化、自动化,传统人工测试无法匹配规模化量产需求,自动化测试装备成为行业主流发展方向;三是应用领域多元化,从传统光通信向半导体、激光、医疗等高端领域延伸,打开长期成长空间。

六、企业分析

(一)企业优势

► 技术与产品优势

公司拥有完整的光、机、电、算技术体系,82项专利与41项软著构筑技术护城河。多款核心产品性能对标甚至超越国际竞品,在光纤端面测试、插回损测试等细分领域全球销量领先。同时公司兼具仪器研发与自动化装备集成能力,产品矩阵完善,可提供一站式解决方案,差异化竞争优势显著。

► 下游客户优势

客户覆盖全球光通信、半导体行业龙头,客户结构分散、质量高、粘性强。长期合作积累的品牌口碑与客户资源,构成强大的市场壁垒,为业绩稳定增长提供保障。

► 业绩高增长与盈利优势

报告期营收、净利润连续翻倍增长,毛利率长期维持65%以上,盈利能力突出。经营现金流持续净流入,财务基本面健康,抗风险能力较强。

► 团队与股权优势

实控人及核心团队深耕行业多年,行业经验丰富。通过多轮股权激励绑定核心员工,团队稳定性高。股权集中且稳定,战略执行效率高。

► 区位与渠道优势

总部位于深圳,地处光电产业集群核心区域,供应链配套完善。同时搭建全国区域服务网点与海外子公司、经销网络,海内外市场同步推进,渠道布局完善。

(二)企业不足及风险

► “一言堂”风险

实控人周其合计控制公司85.14%的股份,同时担任董事长兼总经理,对公司所有重大经营决策拥有绝对影响力。若周其利用控制权对决策、投资等事项实施不当控制,会直接损害公司和中小股东的利益。

► 高端技术仍有差距

虽然细分产品实现突破,但在超高速光电测试、高端通用测试仪器等顶尖领域,技术积累仍不及是德科技、安立等国际巨头,高端市场份额较低。

► 应收与存货压力

应收账款、存货规模快速增长,占流动资产比例偏高,既占用营运资金,也带来坏账、存货跌价的潜在风险,对现金流管理提出较高要求。

► 部分资产权属瑕疵

东莞生产基地房产尚未完成产权分割登记,虽然当地主管部门已出具合规意见,且实控人兜底,但仍存在一定的合规隐患。

► 行业竞争逐步加剧

海外龙头持续下沉中端市场,国内同行纷纷加码光通信测试赛道,新进入者不断涌现,行业价格战、市场争夺或将加剧,可能导致产品毛利率下滑。

► 技术迭代风险

光通信技术迭代依赖上游光模块更新节奏,当前迭代周期已缩短至1-2年,若公司研发节奏跟不上技术趋势,产品快速被淘汰,将丧失市场竞争力。

► 行业周期性风险

光通信行业受下游资本开支、宏观经济影响存在周期性,若未来AI算力、光模块行业扩产潮回落,下游需求下滑,公司业绩将面临承压。

► 核心技术与人才风险

行业技术壁垒高,存在核心技术泄密风险;同时高端复合型人才稀缺,行业人才争夺激烈,核心人才流失将直接影响研发能力。