一、企业概况

博睿康技术(上海)股份有限公司(简称“博睿康”)是一家深耕脑机接口领域的国家级高新技术企业,总部位于上海市浦东新区张江科学城,公司2016年完成股改,历经十余年发展,已成长为国内脑机接口赛道的标杆企业。

公司以自主创新为核心发展逻辑,聚焦脑机接口全链条技术研发与产业化落地,业务覆盖侵入式与非侵入式两大技术路线,产品面向神经科学研究、神经疾病诊疗两大核心场景,致力于打造脑机接口一体化解决方案。经过长期技术积累,博睿康构建了从神经信号采集、解析、闭环反馈到系统集成的完整技术体系,同时完成研发、生产、销售一体化运营布局,是国内少数同时实现两类脑机接口产品商业化落地的企业。公司总部之外,设立多家全资子公司与分支机构,业务布局覆盖北京、广州、常州、厦门以及中国香港地区,形成全国性服务网络与海外业务窗口,支撑产品销售、技术研发与区域市场拓展。

二、股权结构

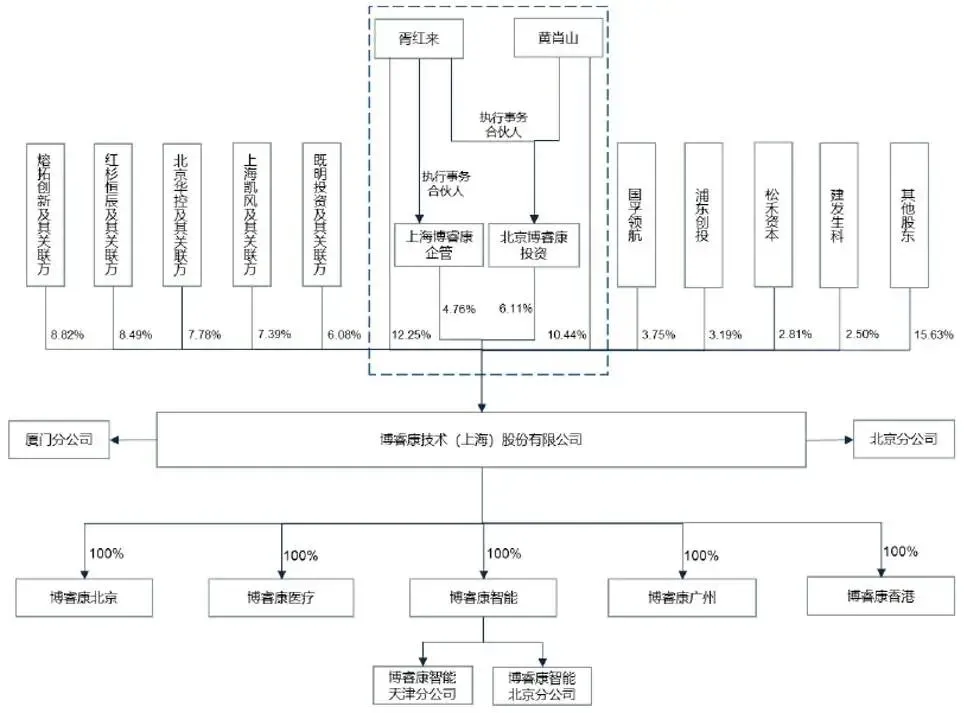

博睿康共同控股股东、实际控制人为胥红来与黄肖山二人,双方签署长期一致行动协议。其中,胥红来直接持股12.2453%,黄肖山直接持股10.4379%;二人同时作为北京博睿康投资、上海博睿康企管两家员工持股平台的执行事务合伙人,通过平台间接合计控制10.8749%股份,二人合计控制公司33.5581%股权。胥红来担任公司董事长、总经理,黄肖山担任副董事长、副总经理。

发行前公司总股本为6000万股,前十大股东合计持股比例达59.4857%,除实控人外,红杉恒辰、北京博睿康投资、既明投资、上海博睿康企管为主要持股方。本次IPO计划公开发行不超过2000万股,发行后总股本不超过8000万股。

三、业务情况

(一)主要业务

博睿康主营脑机接口相关产品的研发、生产与销售,依托侵入式、非侵入式双技术路线,搭建多元化产品矩阵,业务深度绑定医疗健康、科研两大核心场景,同时逐步向精神健康、康复医疗等领域延伸。公司产品严格按照医疗器械监管标准研发生产,多数产品属于二类、三类医疗器械,准入门槛高、技术壁垒显著。

公司主要产品管线布局

非侵入式脑机接口产品是公司主要营收主力,产品无需手术植入,安全性高,广泛应用于临床诊疗与脑科学研究。公司已推出20余款相关产品,包含多通道脑电采集系统、脑电图机、肌电图诱发电位仪、经颅电刺激设备等。其中数字脑电图机是核心拳头产品,凭借技术突破打破海外品牌长期垄断,2025年国内市场占有率跃居行业第一,同时公司还推出全球首套1024导高频脑电图机,填补国内高端神经信号采集技术空白。目前非侵入式产品已覆盖国内500余家医疗机构、300余家科研机构,市场渗透率持续提升。

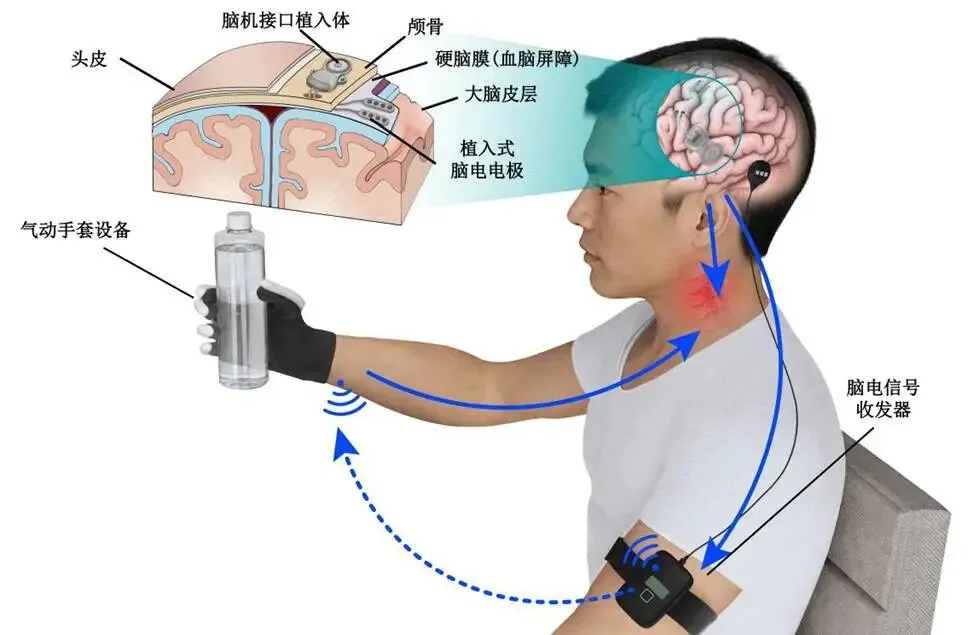

侵入式脑机接口产品依托自主研发的NEO微创植入平台,是公司未来核心增长极。代表产品NEO-ONESCI于2026年3月获批第三类医疗器械注册证,为全球首款实现临床应用的侵入式脑机接口医疗器械,主要用于颈段脊髓损伤导致的四肢瘫患者,通过脑电信号识别运动意图,辅助患者实现手部抓握功能,临床试验显示产品疗效显著,具备极高的临床价值。另一款在研产品NEO-ONEANS针对难治性癫痫,目前处于多中心确证性临床阶段。公司还规划了脑卒中、下肢功能重建、语言解码等多款侵入式产品,持续丰富管线。

NEO-ONE SCI 产品原理图示

公司主营业务收入构成(单位:万元,下同)

(二)主要客户与供应商

客户方面,公司核心客户以国内各级医疗机构、高等院校、科研院所为主,行业属性决定客户集中度相对分散,单一客户依赖风险较低。

供应商方面,公司部分上游原材料、零部件存在境外采购情况,整体供应链以国内供应商为主体。

四、财务分析

(一)营业收入

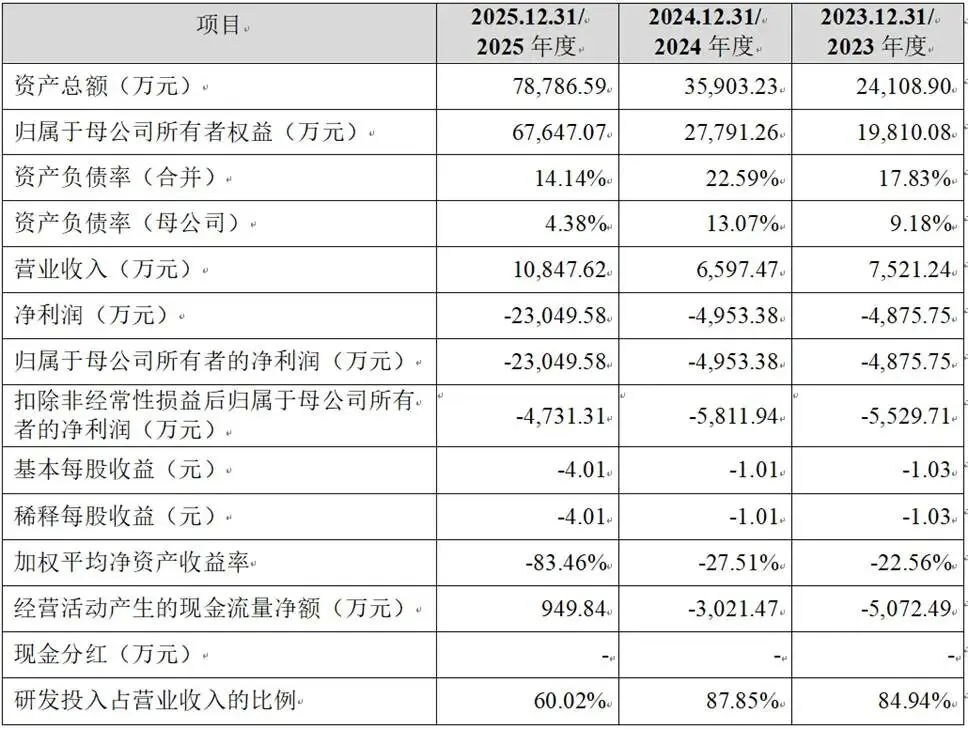

报告期内(2023年-2025)公司营业收入分别为7521.24万元、6597.47万元、10847.62万元。2024年营收略有下滑,主要受市场推广节奏、部分科研项目落地延迟影响;2025年营收实现显著增长,突破亿元大关,一方面是非侵入式脑电图机等主力产品市场份额提升、出货量增加,另一方面是品牌影响力扩大,下游医疗机构与科研机构采购需求回暖。

(二)盈利状况

报告期内公司尚未实现盈利,三年净利润分别为-4875.75万元、-4953.38万元、-23049.58万元,截至2025年末累计未分配利润为-46662.57万元,存在大额累计未弥补亏损。亏损核心原因分为两点

第一,脑机接口属于高研发投入行业,报告期公司研发投入占营业收入比例常年维持在60%以上,2023年达84.94%、2024年达87.85%、2025年为60.02%,高额研发支出持续侵蚀利润;第二,公司实施多轮股权激励,产生大额股份支付费用,进一步扩大亏损。即便剔除股份支付影响,公司扣非净利润仍持续为负。根据科创板规则,若公司上市后第四个完整会计年度出现“净利润为负且营收低于1亿元”或净资产为负,将触发退市条件。

(三)现金流情况

经营活动现金流表现逐步改善,2023年、2024年经营活动现金流净额分别为-5072.49万元、-3021.47万元,经营现金流持续流出,主要是研发投入、人员薪酬、市场费用支出较大;2025年经营活动现金流净额转为949.84万元,首次实现正向流入。

(四)资产与负债

报告期公司资产规模快速增长,2023年至2025年资产总额从2.41亿元增长至7.88亿元,主因是业务扩张、融资到账。资产负债率持续处于合理低位,2023年17.83%、2024年22.59%、2025年14.14%,母公司资产负债率仅4.38%,公司无有息负债,债务压力极小。

五、行业情况

(一)行业概况

脑机接口是融合生命科学、信息科学、人工智能、精密制造的前沿交叉产业,属于国家重点布局的未来产业与新质生产力核心方向,同时归属于高端医疗器械赛道,被纳入生物医药产业范畴,契合科创板重点支持的行业领域。国内出台多项政策扶持脑科学、脑机接口技术研发与产业化,鼓励高端医疗器械国产替代,为行业发展营造了良好的政策环境。从监管规则来看,脑机接口医疗器械按照二类、三类医疗器械管理,侵入式产品作为三类器械,审批流程严格、周期长,行业准入壁垒极高,形成了头部企业的护城河。

(二)行业规模

根据灼识咨询数据,全球脑机接口市场增长潜力巨大,预计2035年整体市场规模将达到500亿美元,中国市场规模将接近千亿元人民币。当前行业整体处于技术突破与商业化落地的关键窗口期,应用场景持续拓宽,医疗健康是现阶段核心落地场景,国内因中枢神经系统损伤、精神类疾病产生的潜在患者数量超5000万人,临床需求十分迫切。目前全球范围内脑机接口医疗器械均处于产业化初期,博睿康的侵入式产品实现全球首发,让我国在该细分领域取得先发优势。除医疗领域外,行业还逐步向教育、消费电子、工业等场景延伸,长期市场空间进一步打开。

(三)行业竞争格局

全球脑机接口领域参与者分为海外科技巨头、国内科创企业、高校及科研机构三大类。海外企业起步较早,但多聚焦消费级场景;在医用脑机接口尤其是侵入式医疗器械领域,国内企业实现弯道超车。国内市场中,博睿康在医用脑机接口赛道处于第一梯队,非侵入式产品已经实现对海外品牌的国产替代,侵入式产品更是全球率先完成临床转化。行业竞争逐步从单一技术比拼转向全产业链、产品管线、临床资源的综合竞争。

六、企业分析

(一)企业优势

► 全球领先的技术壁垒与完整技术体系

公司深耕脑机接口十余年,掌握微弱神经信号采集、高精度信号解码、闭环反馈、植入式系统集成等全链条核心技术,拥有179项境内外授权专利,还是多项国家及行业标准的主要起草单位。侵入式NEO-ONESCI为全球首款获批临床的植入式脑机接口医疗器械,技术领先性突出;非侵入式产品打破海外垄断,核心指标达到国际一流水平。

► 双产品线协同布局,管线储备丰富

公司同时布局侵入式、非侵入式两大技术路线,形成“现金牛+增长引擎”的产品组合。非侵入式产品成熟、营收稳定,侵入式创新产品构筑长期增长空间,且在研管线覆盖癫痫、脑卒中、睡眠障碍、精神疾病等多个热门适应症,产品矩阵持续丰富,抗风险能力较强。

► 市场地位突出,渠道资源深厚

脑电图机等核心产品2025年国内市占率第一,产品入驻全国大量三甲医院与顶尖科研机构,品牌认可度高。完善的直销+经销网络覆盖全国,商业化团队具备专业学术推广能力,在医用器械领域积累了稀缺的临床渠道资源,为新品落地提供支撑。

► 研发团队实力雄厚

研发人员占比超40%,团队融合生物医学、计算机、电子工程等多学科人才,核心技术人员行业经验丰富,保障技术持续迭代。

(二)企业不足及风险

► 持续亏损,现金流压力较大

公司长期高额研发投入叠加股权激励费用,报告期内持续亏损且存在大额累计未弥补亏损。虽然2025年经营现金流转正,但现阶段仍高度依赖股权融资维持运营,若无法扭转当前局面,将直接影响研发与产业化推进,同时还面临科创板退市规则的约束。

► 侵入式产品商业化经验不足

全球侵入式医用脑机接口均处于商业化初期,NEO-ONESCI刚获批上市,市场推广、患者教育、入院流程搭建均处于摸索阶段,商业模式尚未得到充分验证。

► 部分供应链依赖境外

上游少数核心零部件依赖境外供应商,存在国际贸易摩擦、供应链中断、关税上涨等风险,国产替代进度仍需时间。

► 研发与审批风险

创新医疗器械研发周期通常为5-10年,临床试验周期长、投入大,存在研发失败、临床试验不及预期的风险;同时三类医疗器械审批标准严苛,在研产品注册进度存在不确定性。

► 医保支付不确定性

侵入式脑机接口产品定价较高,患者自费压力大,产品放量高度依赖医保准入。若相关产品短期内无法纳入医保、报销比例偏低,将严重影响产品渗透率与销售规模。

► 产品质量与合规风险

公司主力产品为二、三类医疗器械,直接关系患者生命健康,若出现产品质量问题、临床不良反应,不仅会面临索赔与诉讼,还会导致资质吊销、品牌声誉受损;同时医疗器械监管政策持续趋严,合规成本不断上升。

► 知识产权纠纷风险

近年来,脑机接口领域市场参与主体持续增多,第三方可能通过模仿、仿制等方式参与市场竞争,导致公司产品市场份额被挤占。同时,公司也有可能存在侵犯专利权的风险,可能面临知识产权侵权索赔或法律诉讼,从而对公司的生产经营造成不利影响。

► 产品研发失败风险

创新医疗器械开发周期长(5-10年)、投入大、风险高。若公司在核心设计难点上无法攻克,或临床试验结果不及预期、产品注册申请未能获批,将导致研发失败。

► 行业技术迭代风险

脑机接口技术发展速度极快,全球科研机构、科技企业持续加码新技术、新方案,若公司未能紧跟技术趋势,现有技术与产品可能被快速替代,丧失竞争优势。

► 高端技术人才竞争压力

脑机接口领域属于技术密集型行业,高端技术人才储备是企业核心竞争力的关键。公司为吸引及稳定人才队伍,需要提供更有竞争力的薪酬,可能对公司未来的财务状况及经营业绩产生一定影响。此外,若公司技术人员出现流失,可能会导致核心技术泄露,进而影响公司研发及商业化目标的实现。

► 市场竞争逐步加剧

随着赛道热度提升,国内创业企业、大型医疗器械公司纷纷布局脑机接口领域,海外品牌也持续深耕中国市场,未来行业竞争将日趋激烈,可能引发价格战、渠道争夺。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?