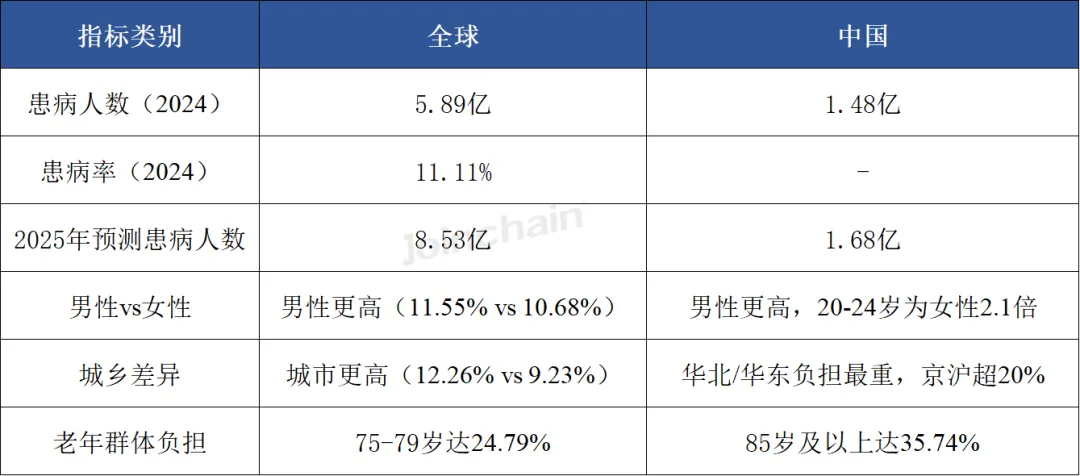

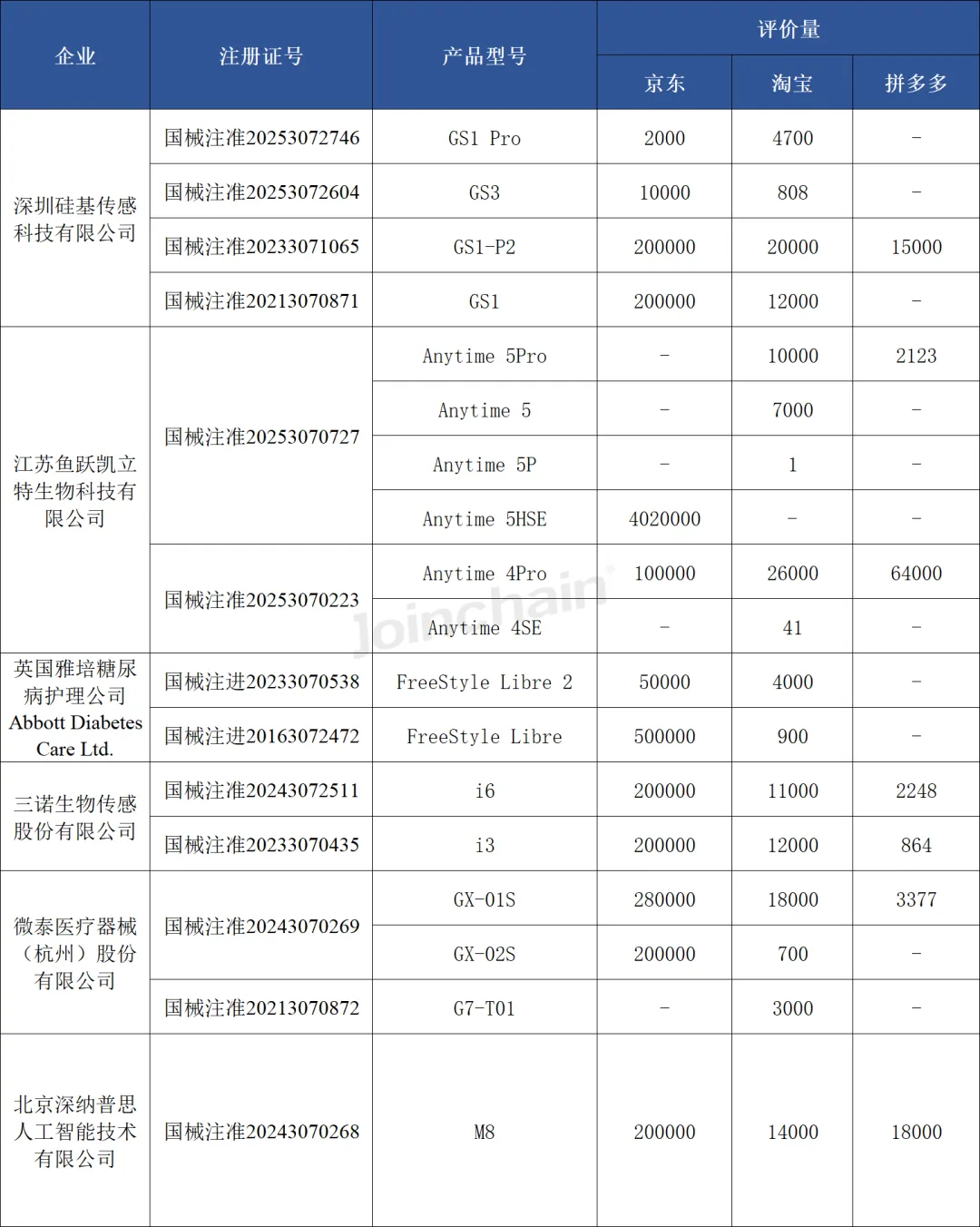

| 1、流行病学

血糖监测的产业定位正从临床治疗辅助工具向公共卫生基础设施逐步升级,其核心驱动力源于全球糖尿病流行病学特征的结构性变化。据爱丁堡大学发布的第 11 版《IDF 糖尿病地图》数据,1980 年代全球糖尿病患者规模约 1 亿人,2024 年已增长至 5.89 亿,全球患病率达 11.1%;预计 2050 年全球糖尿病患病人数将攀升至 8.53 亿。

中国为全球糖尿病第一大单一市场。2024 年中国糖尿病患者规模达 1.48 亿,位居全球首位,但疾病诊断率仅为 36.7%(数据来源:《中国糖尿病防治指南(2024 版)》、国际糖尿病联盟(IDF)2025 年《全球糖尿病地图》),大量患者处于未确诊的无症状高血糖状态。高患病率与低知晓率的结构性矛盾,直接推动血糖监测从临床治疗手段向普惠性公共卫生基础设施定位转变。

表 1 糖尿病相关的流行病学情况

数据来源:IDF国际糖尿病联盟

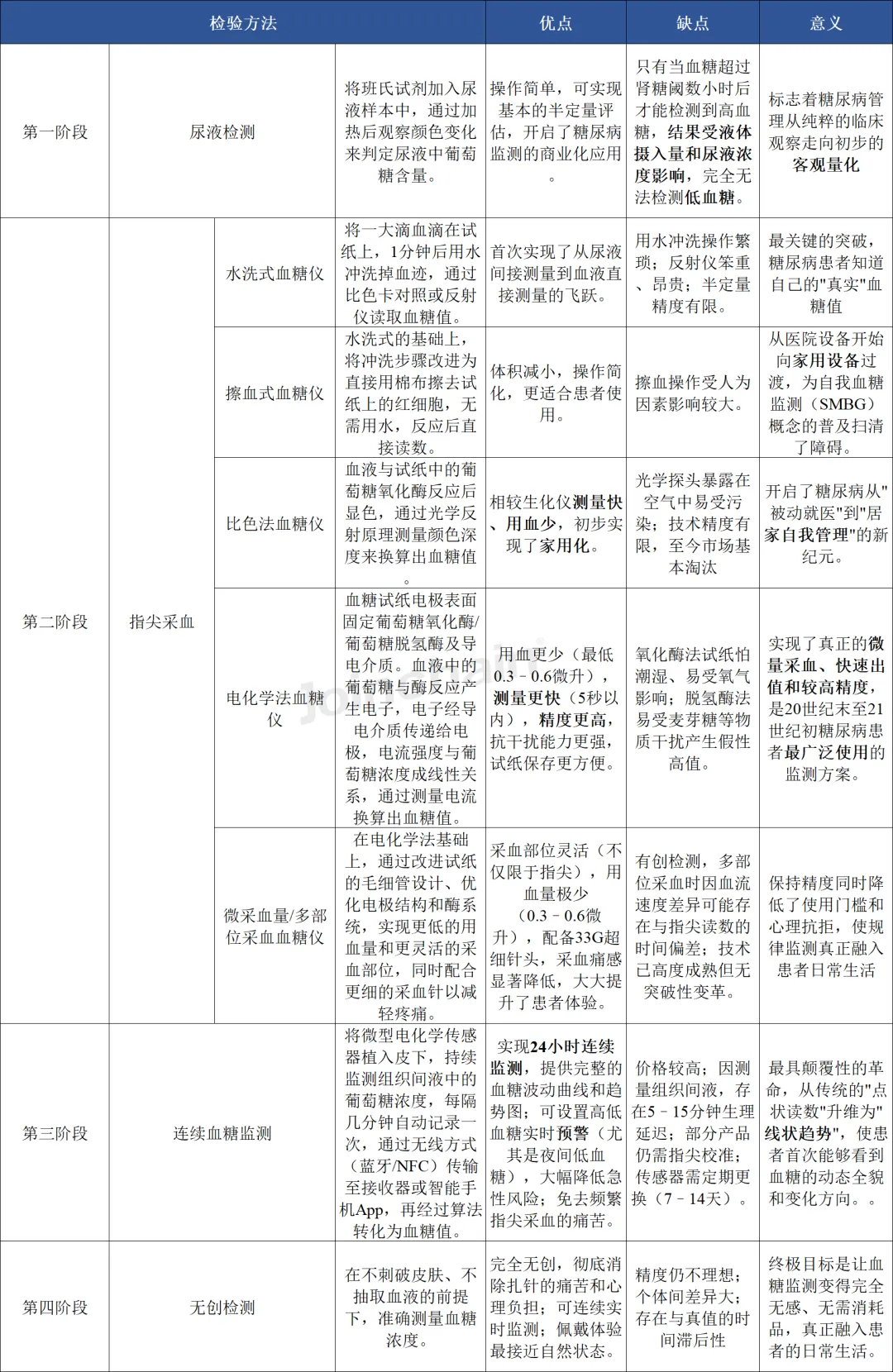

| 2、公众健康意识觉醒与技术变迁

血糖监测技术已历经四代迭代,每一次技术代际跃迁均实现了检测精度、数据维度与应用场景的根本性突破。

随着预防医学理念普及、互联网健康管理模式推广及可穿戴设备渗透,主动血糖监测的覆盖人群持续扩容,CGM的适用群体已从1.48亿确诊糖尿病患者,延伸至近3.5亿糖尿病前期人群、妊娠期糖尿病患者(发病率 8%~25%)及健康管理需求人群。

2024 年,德康、雅培相继推出非处方(OTC)类CGM产品,标志着 CGM正式从专业医疗器械向大众健康消费品类延伸。2025 年,国产品牌推动 CGM 单品价格下探至百元级,进一步打开了大众普及的市场空间。

表 2 血糖检验方法的技术变迁

资料来源:公开资料,众成数科整理

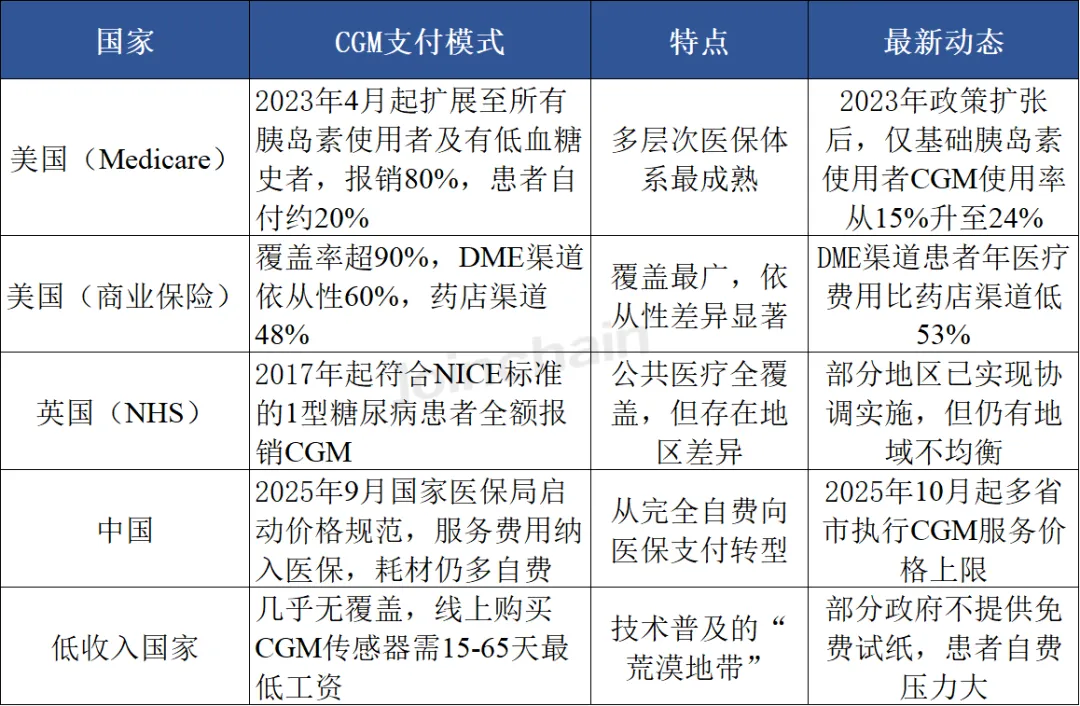

| 3、全球CGM设备医保政策覆盖情况

政策与支付体系深刻影响着技术普及的速度和公平性,全球各国的CGM覆盖率因政策环境各有不同。

美国市场的政策红利尤为突出:2023年Medicare将CGM覆盖范围扩展后,1型患者CGM渗透率达63.7%,商业保险覆盖率超过90%。英国NHS自2017年起为1型患者全额报销,推动渗透率稳步提升。

表 3 部分国家出台的CGM相关的医保政策

资料来源:公开资料,众成数科整理

中国市场的支付瓶颈依然显著。长期以来,血糖监测以自费为主,患者年均监测费用约500-2000元(BGM模式),年均监测次数仅120次,约为美国患者的30%。进口CGM年费用高达1-2万元;国产产品通过电商促销压至每月300-800元,但对多数家庭仍是沉重负担。

目前,中国正处于从“自费为主”向“支付破冰”过渡的关键阶段,2025年9月,国家医疗保障局启动第六批医疗服务价格规范治理,首次将"连续动态血糖监测"纳入重点规范项目。2025年10月,国家卫健委、国家医保局等六部门联合印发《关于加强基层慢性病健康管理服务的指导意见》及配套的《基层慢性病健康管理服务能力建设指引》,明确将动态血糖监测仪纳入基层慢性病管理核心配置清单。

目前,CGM设备仍以院端住院场景的耗材消耗为主,家用场景尚未纳入。报销方面,由于覆盖范围有限且以医院内部使用为主,家用CGM大部分仍需患者自费。近年国产品牌价格大幅降低,年使用成本最低3800元左右。

表 4 中国发布的部分与GCM相关政策

资料来源:公开资料,众成数科整理

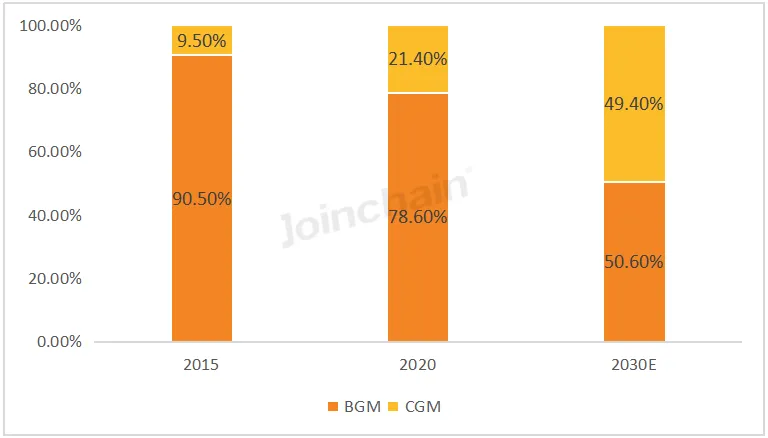

| 1、市场规模与增速

随着连续血糖监测(CGM)技术的成熟与普及,全球糖尿病监测方式正由传统指尖采血血糖监测(BGM)逐步向CGM倾斜。据IDF及行业分析数据显示,CGM在全球血糖监测市场中的占比预计将从2015年的9.5%提升至2030年的近50%,反映出CGM正逐渐成为糖尿病日常管理的主流监测手段。

图 1 2015-2030年全球糖尿病检测类型占比

数据来源:IDF国际糖尿病联盟

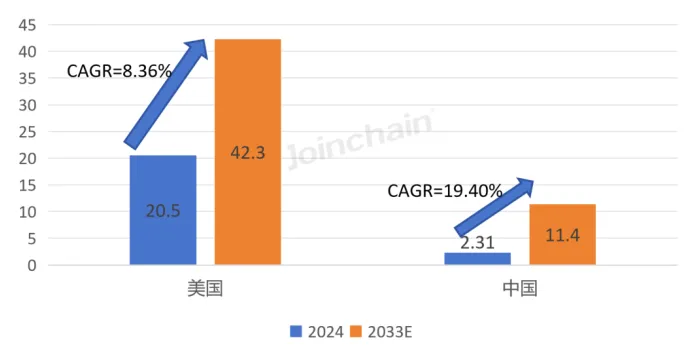

美国是全球CGM的最大单一市场,市场成熟度高且增长稳健。2024年美国CGM市场规模约为20.5亿美元,预计到2033年将增长至42.3亿美元,复合年增长率(CAGR)约为8.36%。若将范围扩大至涵盖CGM、智能血糖仪、糖尿病管理App等的美国数字糖尿病管理市场,2025年规模已达111.9亿美元,预计到2031年以11.9%的CAGR增长至226.7亿美元。

中国市场起步晚但增速远高于美国。2024年中国CGM设备市场规模约为2.31亿美元(约合人民币15.4亿元),预计到2033年将增长至11.4亿美元,CAGR高达19.4%。从全球占比看,2025年中国CGM市场规模约占全球的12.76%,预计2032年将提升至16.32%,成为仅次于北美的全球第二大CGM市场。

图 2 中美CGM设备市场规模对比

数据来源:Research and Market,众成数科整理

| 2、市场渗透率

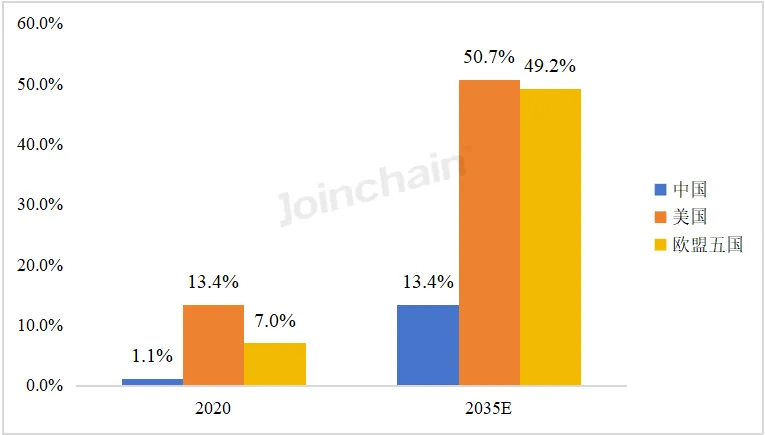

从全球范围来看,连续血糖监测(CGM)在Ⅱ型糖尿病患者中的渗透率仍处于较低水平,但增长潜力巨大。2020年美国Ⅱ型糖尿病患者的CGM净渗透率约为13.4%,欧盟五国约为7.0%,而同期中国仅为1.1%,渗透率差距悬殊。然而,随着国产CGM产品的快速放量、医保报销政策的逐步覆盖以及患者认知水平的提升,预计到2035年,中国CGM渗透率将有望攀升至13.4%。

图 3 2020-2035年中美、欧盟五国II型糖尿病CGM渗透率对比

数据来源:IDF国际糖尿病联盟

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?