一、碳化硅核心材料底层优势

碳化硅是第三代宽禁带半导体核心材料,核心物理性能全面碾压传统硅基:

1. 禁带宽度为硅3倍,耐高压能力大幅提升;

2. 击穿场强达硅10倍,适配800V及以上高压平台;

3. 热导率为硅3倍,散热性能优异,适配高功耗算力设备。

两大核心落地场景价值:

- 新能源汽车:SiC替代硅基IGBT,整车动力系统效率提升5-10pct,800V高压快充标配,单车能耗、充电时长显著优化;

- AI数据中心:英伟达GB300系列自2026年全面切换800V直流供电,碳化硅固态变压器(SST) 是供电架构核心,大幅缩小设备体积、降低电能损耗;同时台积电CoWoS先进封装采用SiC中介层,打开全新增量市场;叠加AR眼镜散热材料需求,形成三重需求共振。

二、行业周期复盘:从价格踩踏到供需反转

1. 2023-2024:产能过剩、价格寒冬

行业粗放扩产引发价格战,6英寸导电型衬底单片价格从万元以上跌至500美元以下,国内价格较海外龙头低40%;中小衬底企业批量出清,海外龙头Wolfspeed主动收缩产能、下调稼动率,全行业盈利承压。

2. 2025Q4至今:三重催化引爆景气拐点

催化1:AI算力成为SiC全新主线(券商定性)

2026.5.20华西证券《SiC深度(二)》首次明确SiC为AI核心赛道,测算2030年仅AI电源衬底需求规模近700亿元,实现8倍增长;Yole预测2024-2030全球SiC晶圆需求CAGR达27%。

催化2:产业链实地验证衬底紧缺

2026.6.9上证报全产业链调研:主流衬底大厂产能利用率超90%,芯片、模组企业交付周期大幅拉长,6英寸衬底价格自底部持续反弹,8英寸衬底止跌上涨。

催化3:终端巨头直接锁上游产能

2026.6.15证券时报报道:英伟达联合核心算力客户直接介入上游衬底材料协调,SiC器件成为AI数据中心SST硬性刚需。

3. 2026核心供需缺口数据(行业核心矛盾)

1. 2026全球SiC衬底有效产能330万片,需求629万片,供需缺口接近50%;

2. 2025年全球8英寸SiC衬底总产量不足40万片,已规划新增8英寸产线年产能243万片,为现有产量7倍以上,短期供给无法匹配需求;

3. 五矿证券预测:2030年全球SiC衬底需求(6英寸等效)1676万片,为2025年需求12倍;

4. 尺寸迭代关键节点:2026年为行业分水岭——6英寸价格底部确认、8英寸批量放量、12英寸衬底完成送样、SiC中介层先进封装落地交付。

4. 需求三重共振逻辑

1. 车规基本盘(稳定刚需):新能源800V平台、光伏储能、高压充电桩持续渗透,长期托底行业需求;

2. AI算力增量(最强弹性):SST固态变压器、CoWoS封装SiC中介层开辟千亿级全新市场;

3. AR眼镜散热材料(远期增量):依托高导热特性打开消费电子长期空间。

三、产业链分层价值逻辑

碳化硅产业链壁垒自上而下逐级降低,衬底为整条链条价值最高、技术壁垒最强环节,成本占器件总成本约50%;器件/IDM代工决定行业规模放量;半导体长晶设备是国产化核心卡脖子环节,行业扩产周期设备订单先行。

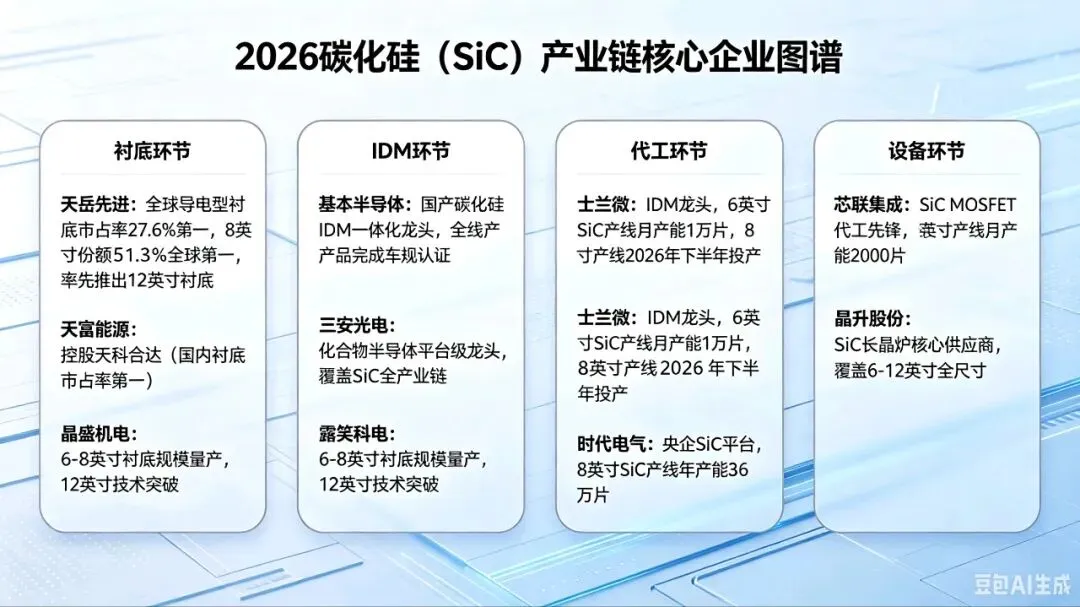

四、国内碳化硅全产业链核心企业深度梳理

(一)衬底环节(核心瓶颈,价值核心)

1. 天岳先进|全球导电型衬底绝对龙头

- 行业地位:导电型SiC衬底全球市占27.6%排名第一,8英寸导电衬底全球市占51.3%;国内唯一实现12英寸全系列衬底(N型导电、P型导电、半绝缘高纯)技术攻关企业;

- 经营数据:2025年SiC产品折合69.04万片,产量同比+68.31%,销量同比+75.33%;

- 业务布局:6英寸大规模量产、8英寸稳定出货、12英寸完成中试送样;同步配套AI头部功率厂商研发数据中心电源芯片,推进台积电SiC interposer先进封装落地;客户覆盖海内外车企、算力器件龙头,长协订单饱满。

2. 天富能源|控股天科合达,国内衬底双龙头

- 核心逻辑:控股国内本土衬底龙头天科合达,与天岳先进构成国内导电衬底双寡头;

- 业务:天科合达为国内最早实现SiC衬底产业化企业,6英寸衬底大规模供货,8英寸产线持续爬坡,导电型衬底国内市占领先;母公司主营热力、天然气,现金流稳定反哺半导体扩产。

3. 露笑科技|民营衬底量产新锐

- 业务定位:碳化硅为三大核心主业之一,自研导模法低成本长晶路线;

- 产能产品:合肥基地6英寸导电衬底批量外销,配套新能源车、光伏逆变器;同步自研碳化硅长晶炉,打通晶体生长-衬底加工全环节,8英寸衬底工艺持续迭代,绑定车企长期供货协议。

4. 晶盛机电|设备+衬底双轮一体化

- 设备端:国内半导体设备龙头,自研SiC PVT长晶设备;

- 材料端:6/8英寸SiC衬底规模化量产,核心参数达行业一流,获下游批量订单;12英寸单晶生长技术突破,中试产线建设、小批量送样;设备+衬底协同降本,全产业链配套优势突出。

(二)IDM一体化全链条企业(衬底-外延-芯片-模组闭环,抗周期能力最强)

1. 基本半导体|国产SiC IDM标杆

- 模式:国内少数完整IDM企业,覆盖芯片设计、晶圆制造、封装测试全流程;

- 产品赛道:车规级SiC MOS、二极管、功率模块全覆盖,全线完成AEC-Q102车规认证;聚焦新能源800V平台、光伏储能、工业电源三大赛道,核心对标英飞凌、罗姆国产替代;自有产线保障交付,适配车规严苛可靠性标准。

2. 三安光电|国内化合物半导体平台龙头

- 全产业链闭环:国内唯一完整布局SiC衬底→外延→芯片→器件的平台企业,同步布局6、8英寸产线;

- 核心产能:与意法半导体合资建设52万片/年8英寸车规MOS厂,2025年11月完成环保验收;自有6英寸SiC器件月产1.6万片,产品供给比亚迪、理想等头部车企、光伏企业;LED、射频业务提供稳定现金流反哺碳化硅扩产。

3. 士兰微|功率IDM,SiC产线加速放量

- 产能规划:子公司士兰明镓6英寸SiC产线月产能1万片,当前满产;士兰集宏8英寸SiC产线2025Q4通线,月产能5000片,2026下半年正式投产;同步规划200亿12英寸模拟产线;

- 产品覆盖:硅基分立器件、SiC/GaN功率器件双线并行,下游覆盖光伏、工业、新能源车低压平台,自有制造工艺持续迭代。

4. 时代电气|央企功率半导体平台

- 背景:中车旗下半导体上市平台,轨道交通功率器件国内市占第一;

- SiC布局:总投资53亿8英寸SiC产线2025年12月通线,新增年产能36万片;依托轨道交通、商用车深厚车规客户资源,SiC器件天然具备下游渠道优势,车规认证体系完善。

(三)晶圆代工环节

芯联集成|SiC MOSFET专业代工先锋

国内领先功率系统代工厂,8英寸SiC MOSFET产线已规模量产,月产能2000片;覆盖晶圆制造、模组封装全流程,代工产品包含SiC芯片、功率模组、驱动芯片,服务无自有产线的设计公司,适配AI电源、车载功率器件代工需求。

(四)上游设备环节(行业“卖铲人”,扩产最先受益)

晶升股份|SiC长晶炉国产龙头

- 产品矩阵:覆盖6-12英寸全规格PVT、液相法碳化硅单晶炉,同步配套硅单晶炉;

- 行业地位:国内SiC长晶炉市占领先,客户覆盖三安光电、比亚迪、天岳先进等主流衬底厂商,实现中国台湾地区批量交付;产业链扩产周期设备订单先行,充分受益衬底大厂扩产潮。

五、行业核心风险提示

1. 产能释放节奏风险:8/12英寸衬底扩产集中落地,远期若AI、新能源车需求不及预期,或再度进入产能过剩周期;

2. 海外巨头竞争:Wolfspeed、英飞凌、罗姆持续加码SiC产能,高端车规衬底、器件仍存在技术差距;

3. 价格波动风险:6英寸低端衬底产能冗余,价格反弹持续性存疑;

4. 技术迭代风险:新型长晶工艺、第三代SiC器件技术路线迭代,存在企业技术路线淘汰风险;

5. 本文仅基于公开行业信息整理,用于产业学习研讨,不构成任何投资建议、交易操作指引与收益承诺。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?