新型止痛药(Novel Analgesics)通常是指区别于传统阿片类药物与非甾体抗炎药(NSAIDs)、通过新作用机制实现镇痛的一类创新药物。其核心目标是在保证镇痛效果的同时降低成瘾性、呼吸抑制及长期系统毒性,实现安全性与疗效的再平衡。

与传统药物主要依赖中枢抑制或广谱抗炎不同,新型止痛药更强调对疼痛信号产生、传导及放大的机制性干预,整体呈现外周化与精准化趋势。目前,NaV1.7/NaV1.8离子通道、神经肽通路及炎症信号调控是主要研发方向。其中NaV1.8抑制剂已率先实现商业化突破,成为非阿片镇痛的重要验证路径。

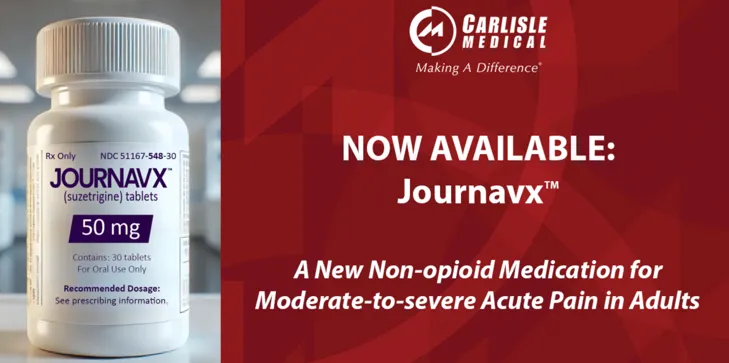

图1.新型止疼药NaV1.8抑制剂Journavx示意图(资料来源:公开资料,华医研究院)。

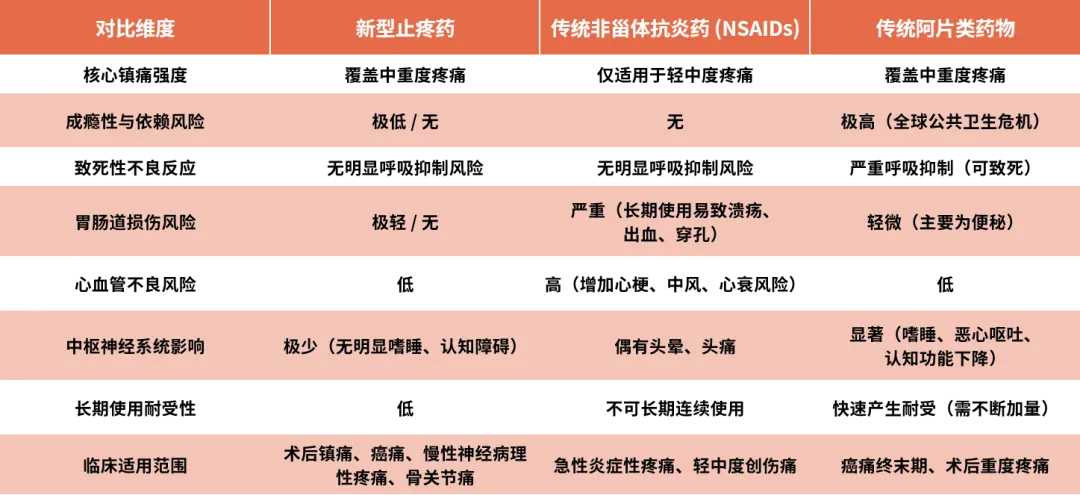

当前临床镇痛仍以阿片类与NSAIDs为主,但二者均存在明显局限:阿片类存在成瘾与呼吸抑制风险,NSAIDs长期使用则涉及胃肠道、肾脏及心血管安全性问题。传统镇痛体系长期面临“疗效”与“安全性”难以兼顾的问题,也推动疼痛治疗逐步向更安全、更精准的新机制镇痛方向升级。

图2. 新型止疼药与NSAIDs、传统阿片类药物对比(资料来源:公开资料,华医研究院制图)。

新型止痛药研发已从广谱镇痛转向机制驱动的靶点干预,核心方向包括离子通道调控、阿片受体机制优化、神经肽通路阻断及长效递送系统等。其中,NaV通道、外周阿片受体及CGRP通路已成为当前最活跃的三大核心路径。

图3.新型止痛药主要技术路线及代表药物(资料来源:公开资料,华医研究院制图)。

中国新型止痛药产业的发展,大致经历了“仿制奠基—阿片管控强化—非阿片创新突破—全球化竞争”四个阶段,行业逻辑也逐步从低成本仿制,转向机制创新与全球化研发。

传统仿制与原料药奠基

(1980年代—2000年代)

改革开放初期,国内止痛药产业以阿司匹林、布洛芬等NSAIDs仿制为主。1981年,Shandong Xinhua Pharmaceutical率先实现布洛芬片国产化,国内逐步形成从关键中间体到原料药的产业链体系。与此同时,国家围绕麻醉药品持续强化监管,逐步建立阿片类药物严格管制框架。这一阶段,行业核心竞争力仍以低成本仿制和原料药出口为主,创新能力较弱。

美国“奥施康定”事件后,全球开始重新审视阿片类药物的成瘾风险。FDA持续强化阿片类药物风险管理,国内也逐步加强合理用药与麻精药品监管。2016年《“健康中国2030”规划纲要》提出推进合理用药,2019年国家卫健委进一步加强医疗机构麻精药品管理。在此背景下,临床对非成瘾性镇痛方案的需求开始提升,但当时国内新型止痛药研发仍处于早期阶段,本土创新管线较少。

2024—2025年成为国内新型止痛药的重要突破期。2024年,恒瑞医药自主研发的偏向性μ阿片受体激动剂艾苏特®获批上市,成为国内首个1类阿片镇痛创新药。2025年,海思科外周κ阿片受体激动剂安瑞克芬®获批上市,成为全球首个无需麻精药品管理的“白处方”阿片类镇痛药。同年,清普生物长效美洛昔康注射液普坦宁®获批,填补国内24小时长效术后镇痛产品空白。这一阶段,中国止痛药产业开始从传统仿制升级为机制优化型创新,并逐步向非阿片方向延伸。

随着NaV1.8外周钠通道等新机制兴起,全球止痛药竞争开始进入原创靶点阶段。2025年,Vertex Pharmaceuticals旗下 Journavx 获FDA批准,验证了“无瘾镇痛”的商业化可行性。随后,中国企业开始加速切入全球创新竞争。2026年,海思科将两款NaV1.8抑制剂HSK55718/HSK51155海外权益授权给 AbbVie,交易总金额最高达7.45亿美元,标志着中国镇痛创新管线开始进入全球BD与国际化竞争阶段。

目前,国内已有多家企业布局NaV1.8、CGRP、NGF等新机制方向,行业竞争逻辑也逐步从“首仿速度”转向“靶点差异化+全球化研发能力”。

截至2026年5月,中国新型止痛药市场仍以机制优化型产品和长效改良型产品为主,覆盖术后急性疼痛、偏头痛、慢性神经病理性疼痛及癌痛等多个领域。整体来看,行业仍处于“传统镇痛升级”向“非阿片原创创新”过渡阶段,真正意义上的原创非阿片靶点产品仍较少,但外周神经调控、CGRP及长效镇痛等方向已开始实现商业化突破。

长效NSAIDs是当前国内围术期镇痛升级的重要方向之一,其核心逻辑在于通过长效缓释技术延长镇痛时间、减少阿片类药物使用,并提升术后疼痛管理效率。

其中,清普生物的普坦宁™(美洛昔康注射液(Ⅱ))于2025年获批上市,是国内首款24小时长效术后镇痛药。该产品通过长效制剂平台实现单次给药持续镇痛,属于选择性COX-2抑制剂路线。本质上看,该类产品仍属于传统NSAIDs体系的剂型升级,重点在于提升持续镇痛能力与围术期安全性。

在传统阿片类药物基础上,国内企业正逐步推动“低成瘾、低呼吸抑制”方向的安全性优化。恒瑞医药的艾苏特®于2024年获批上市,属于偏向性μ阿片受体激动剂,通过优化受体下游信号通路,在保留镇痛效果的同时降低部分中枢副作用。

海思科的安瑞克芬(HSK21542)则属于外周κ阿片受体激动剂,因不透过血脑屏障,可显著降低成瘾性、呼吸抑制及致幻等中枢风险,并于2025年获批用于术后疼痛治疗。

整体来看,该类产品并未脱离阿片体系,但代表行业正从“强镇痛”向“强镇痛+高安全性”升级。

CGRP通路药物是当前全球偏头痛治疗领域最成熟的新机制方向之一,中国市场也已进入商业化阶段。

2024年,Pfizer的瑞美吉泮口崩片在中国获批上市,用于成人偏头痛急性治疗,标志着国内口服CGRP受体拮抗剂正式落地。与此同时,依瑞奈尤单抗、加卡奈珠单抗等CGRP单抗也已相继进入中国市场,推动偏头痛治疗从传统止痛方案逐步转向精准神经调控。

国产方面,熙源安健的BR005等小分子CGRP受体拮抗剂已进入后期临床阶段,国内企业开始逐步切入该细分领域。

NaV1.8外周钠通道抑制剂是当前全球最受关注的非阿片镇痛方向之一,其核心逻辑在于通过阻断外周痛觉神经信号传导,实现“无瘾镇痛”。

截至2026年5月,国内尚无NaV1.8抑制剂获批上市,但中国企业布局已明显加速。海思科、恒瑞医药、康弘药业等企业均已推进相关管线,其中海思科的HSK55718/HSK51155已实现海外授权合作。

整体来看,NaV1.8、外周神经调控及神经免疫通路等方向,代表着中国新型止痛药正从“传统镇痛优化”进一步迈向“原创机制创新”。

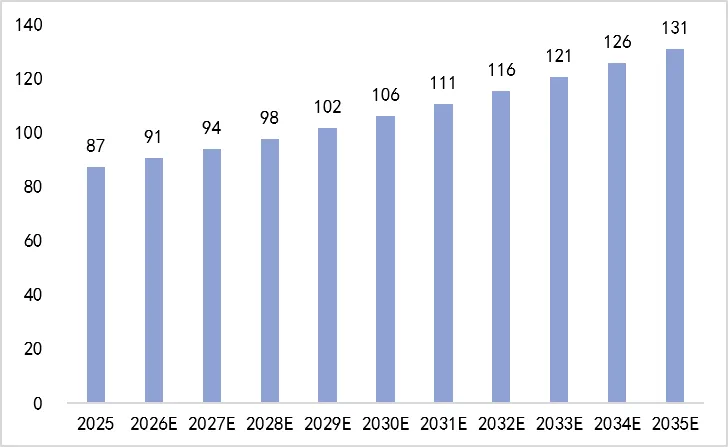

总体的止疼药全球市场将从2025年的871.9亿美元稳步增长至2035年的1308.0亿美元,十年间年均复合增长率约4.1%。2025年起始规模为871.9亿美元,2029年首次突破千亿美元大关达到1018.0亿美元,2030年继续增长至1060.8亿美元,至2035年期末达到1308.0亿美元,较2025年增长50%。

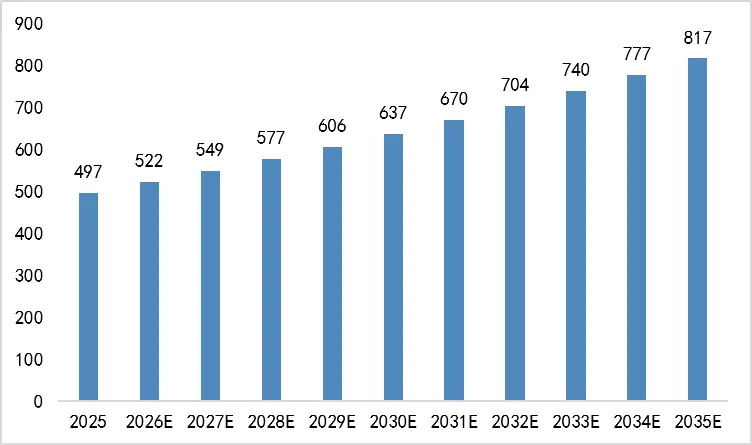

我国止疼药市场以2025年实际体量496.8亿元为基准,预测2026—2035年市场规模将逐年平稳上行,关键节点中2030年市场规模预计达637.08亿元,至2035年整体市场有望增长至816.97亿元,十年间市场累计扩容320.17亿元,行业呈现长期稳健扩容的发展走势。

图4.2025-2035年止疼药全球市场规模预测(单位:十亿美元)(资料来源:公开资料,华医研究院制图)。

图5.2025-2035止疼药中国市场规模预测(单位:亿元)(资料来源:公开资料,华医研究院制图)。

从结构看,传统NSAIDs与阿片类药物仍占主导,但新增市场正逐步向长效术后镇痛、偏头痛精准治疗及非阿片新机制镇痛方向倾斜。长效NSAIDs、CGRP通路药物及NaV1.8等方向,正成为行业主要增长点,增长主要来自术后镇痛升级、偏头痛精准治疗渗透率提升,以及非阿片创新药逐步放量。

全球新型止痛药行业正呈现“非阿片机制突破、传统阿片体系升级”的竞争格局。在外周非阿片领域,以NaV1.8抑制剂为代表的新机制药物率先实现商业化突破,Vertex Pharmaceuticals凭借首个同类产品Journavx建立先发优势;跨国药企则通过并购与BD快速切入该赛道,包括Eli Lilly and Company、AbbVie Inc.等持续加强外周镇痛布局。在偏头痛领域,CGRP通路已形成较成熟的商业化体系,Amgen Inc.、Novartis AG、Pfizer Inc.及Eli Lilly and Company等跨国药企已构建相对稳定的产品矩阵,行业进入存量优化与适应症扩展阶段。传统阿片与NSAIDs市场仍由Johnson & Johnson等企业主导,但在监管趋严及成瘾风险约束下,行业重心正持续向非阿片机制迁移。

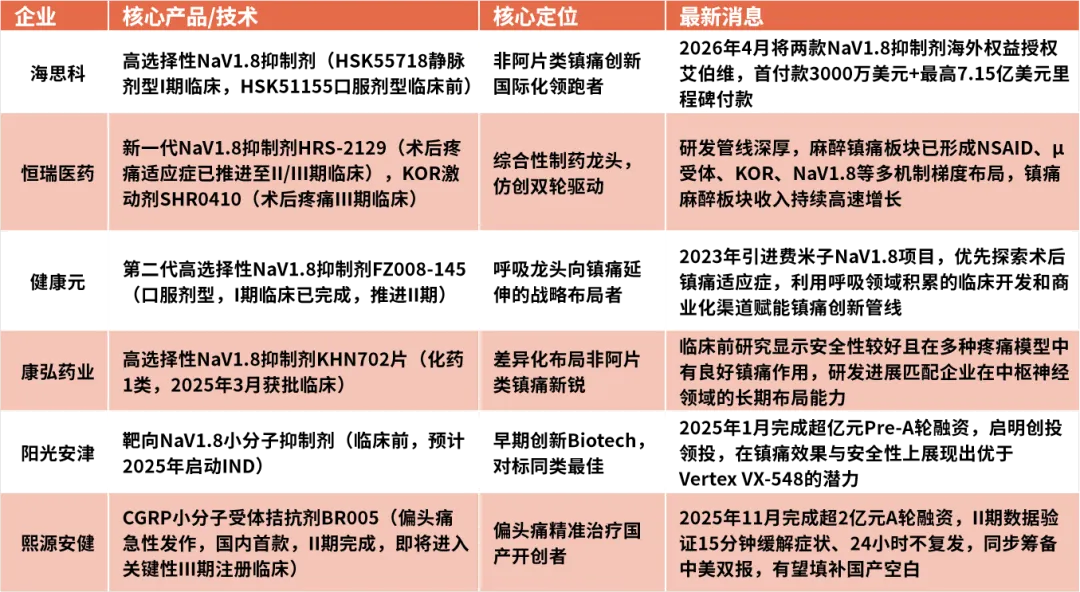

中国市场方面,行业仍处于“仿制药集采压力释放+创新管线加速导入”的过渡阶段,整体集中度较低,同质化竞争较为明显,尤其在NaV1.8等热点靶点上布局趋同。从结构看,外资企业在原创靶点药物与全球商业化能力上仍占优势,但以海思科、恒瑞医药等为代表的本土企业,正通过外周κ阿片、CGRP小分子及长效制剂等差异化路径,以及海外授权交易模式,逐步提升在全球镇痛创新体系中的参与度。

图6.中国新型止疼药物市场部分玩家(资料来源:公开资料,华医研究院制图)。

新型止痛药赛道正由“机制验证阶段”进入“商业化兑现与靶点迭代并行阶段”。短期增长主要由已上市改良型产品驱动,包括外周κ阿片受体激动剂、偏向性μ阿片受体药物及长效NSAIDs等;中长期增量则来自非阿片创新机制逐步成熟,包括外周钠通道抑制剂、CGRP通路药物及NGF相关靶点。

传统阿片类与NSAIDs已进入集采与仿制竞争阶段,行业增量主要来自机制创新。当前重点包括NaV1.8钠通道抑制剂、外周κ阿片受体激动剂、CGRP受体拮抗剂及NGF相关靶点。其中,NaV1.8代表外周非阿片镇痛核心方向,κ阿片与CGRP分别对应术后疼痛与偏头痛场景。投资关注点主要在临床II/III期成功率、适应症扩展能力及海外BD授权能力。

给药频率与依从性是新型止疼药临床推广的核心约束。重点方向包括 24—72小时超长效注射剂(如清普生物美洛昔康注射液)、口服NaV1.8小分子(Journavx已验证口服可行性)、透皮贴剂/鼻喷剂(偏急性和非手术场景)。未来若口服及超长效递送进一步优化,有望显著拓展院外及慢病管理市场空间。

行业正由单靶点向多机制协同演进,形成离子通道、GPCR与神经肽通路的组合体系。竞争焦点在于机制组合能力及适应症拓展(术后疼痛、神经病理性疼痛、癌痛)。基因治疗、干细胞及脑机接口仍处早期探索阶段,短期不构成主流投资方向。

综上,新型止疼药正处于全球阿片危机与老龄化加速的双重背景下,传统阿片类药物虽能缓解中重度疼痛,但其成瘾性与呼吸抑制等副作用难以规避,而现有非甾体抗炎药亦面临疗效与安全性的长期失衡。随着对疼痛信号通路与外周靶点研究的持续深入,靶向NaV1.8钠通道、外周κ阿片受体、CGRP信号通路及长效递送系统的新型非阿片类镇痛疗法,以及基因治疗与神经调控技术,展现出巨大的临床替代潜力和市场价值。投资者应重点关注在差异化靶点布局、临床验证进度及全球化授权能力方面具备核心竞争力的企业。整体来看,新型止痛药仍属于高研发壁垒、高临床失败率的创新赛道,但在全球“去阿片化”趋势持续强化背景下,具备原创机制与全球化能力的平台型企业,仍有望持续受益于行业升级。

《华医研报》之《新型止疼药行业研究报告》企业火热收录中,欢迎相关企业及其他各方机构通过以下邮箱与我们联系:yiyuntech@huayifund.cn。

《华医研报》是由华医研究院倾力打造的医疗大健康产业各个细分赛道的深度研究报告。每一篇深度研究报告都对一个细分赛道进行全方位分析,从产业现状到产业未来,从技术路径到市场竞争,从全球标杆到国内龙头,以专业的视角和丰富的企业案例阐述华医对医疗大健康的独到见解。

银行、券商、投资人和产业人均是《华医研报》的忠实读者。自《华医研报》推出以来,受到产业各界的广泛好评。

节选自华医研究院行业深度报告:2026年6月《新型止疼药行业研究报告》。

报告中的信息或所表达意见不构成投资、法律、会计或税务的最终操作建议。我公司不就报告中的内容对最终投资建议作出任何担保。

医耘科技致力于以量化模型,对国内医疗大健康企业进行画像与评价。

旗下华医研究院是国内极少数一级市场医疗投资研究院,也是国内医疗投资全景图的界定者。专注医疗产业6大板块、36个子行业以及300+细分领域,拥有行业领先的企业成长性价值评价体系,经过多年的研究积累,研究院已有超4万家大健康企业的经营数据,并长期保持互动,实时更新企业最新动态,已成为国内领先的医疗健康企业大数据研究机构,被业内人士称为医疗大健康领域的标准普尔。

华医研究院是医耘科技旗下独立的后台研究机构,是国内极少数一级市场医疗投资研究院,也是国内医疗投资全景图的界定者。专注医疗产业6大板块、36个子行业以及300+细分领域,拥有行业领先的企业成长性价值评价体系,经过多年的研究积累,研究院已有超4万家大健康企业的经营数据,并长期保持互动,实时更新企业最新动态,已成为国内领先的医疗健康企业大数据研究机构。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?